Виды налогов и их характеристика

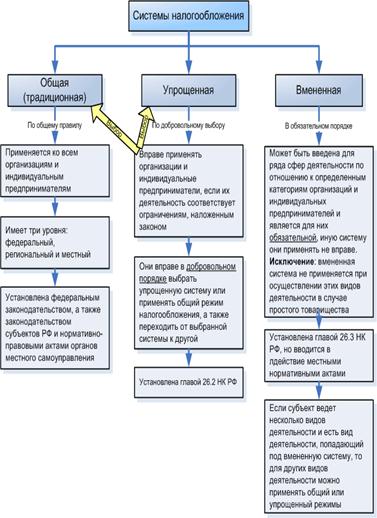

Режимы налогообложения, существующие в России для субъектов малого предпринимательства

Организационно-экономическая характеристика ООО «Уют»

Организация бухгалтерского и налогового учета на предприятии

Организация труда на предприятии

Анализ имущественного и финансового положения предприятия

Налогообложение предприятия ООО «Уют»

Анализ налогообложения предприятия по налогу на прибыль организации

Анализ налогообложения предприятия единым социальным налогом

Анализ налогообложения предприятия налогом на имущество организаций

Анализ налогообложения предприятия налогом на землю

Методы совершенствования налоговой системы РФ

Навигация

Методы совершенствования налоговой системы РФ

Налогообложение предприятий малого бизнеса

141475

знаков

8

таблиц

0

изображений

4.2 Методы совершенствования налоговой системы РФ

В настоящее время налогоплательщики жалуются, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот и т.д., что объективно порождает значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определение перспектив, исчислении бюджетных платежей. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Частые изменения в налоговом законодательстве делают невозможным грамотное планирование экономической деятельности, создавая немалые трудности предприятиям. Особенно болезненными такие действия становятся для малых и средних предприятий, зачастую ставя их на грань банкротства. Постоянные изменения налоговых законов не только сдерживают рост малого и среднего бизнеса, но и препятствуют нормальному развитию крупных предприятий. В этой связи, Правительство Российской Федерации должно сделать все возможное для того, чтобы все необходимые изменения в налоговые законы принимались и доводились до сведений налогоплательщиков до начала соответствующих налоговых периодов, а существенные изменения в системе налогообложения принимались бы одновременно с утверждением федерального бюджета на соответствующий период. Стабильность налоговой системы подразумевает, и неизменность основополагающих налоговых институтов и правил уплаты налогов в течение длительного периода времени. Руководствуясь этим принципом в настоящее время следует отказаться от каких-либо революционных изменений в налоговом законодательстве и налоговой системе, направленных только на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и приведут к потерям доходных источников, поскольку налоговая нестабильность станет тем решающим фактором, который заставит многих налогоплательщиков уйти в теневую экономику. С другой же стороны, чем быстрее будет обеспечена на несколько лет вперед неизменность налогового законодательства, тем лучше будет инвестиционный климат в России, тем быстрее будут сформированы условия для начала экономического роста.

Представляется важным сопоставить налоговую систему России с налогами, действующими в разных зарубежных странах. По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов ФНС России эта цифра выше. Это в свою очередь создает огромные трудности в пополнении бюджета. Сегодня в стране ставки налогов устанавливаются без достаточного экономического анализа их воздействия на производство, на стимулирование инвестиций и т.д. Между тем при установлении ставок налогов необходимо учитывать их влияние не только на это, но и на ликвидацию условий, способствующих вполне легальному уходу налогоплательщика от уплаты налогов. Аксиомой является тот факт, что последствия уклонения от налогов меньше, если различные виды доходов облагаются по одинаковым ставкам. В противном же случае наблюдается тенденция к перераспределению доходов в пользу тех, которые облагаются налогом по наименьшей ставке.

Действующая в стране налоговая система со слабо проработанными теоретически и экономически ставками налогов вынуждает вводить новые (и подчас совсем не рыночные) виды изъятий, способные, по мнению властей, нивелировать негативные последствия, связанные с произвольностью ставок налогов на отдельные доходы. Поэтому сейчас из-за более низкой ставки выгоднее направлять средства на оплату труда, нежели платить налог с прибыли. Завтра это может привести к тому, что все доходы уйдут в личное потребление. Поэтому важно, чтобы доходы облагались по одинаковым средним ставкам, чтобы при прочих равных условиях у предпринимателя не было мотива перераспределять доходы в целях “легального” снижения размера уплачиваемого налога. Как видим нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к стабильным рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным [34; с. 28].

Принципиальные положения ФНС РФ, которые должны быть реализованы, сводятся к следующему:

выравнивание налогового бремени. Выравнивание условий налогообложения должно происходить, прежде всего, за счет резкого сокращения числа налоговых льгот;

упрощение системы налогообложения и уменьшение числа налогов. Это направление должно включать и упрощение правил определения размеров налоговых платежей, и объединение налогов и других обязательных платежей, имеющих одинаковую налоговую базу. Такая мера сделает налоговое законодательство более ясным как для налогоплательщиков, так и для контролирующих органов. При этом отпадет необходимость в существовании множества инструкций, которые иногда не согласуются друг с другом. Отмене подлежат, прежде всего, те налоги, суммарные поступления которых в бюджет незначительны, в то время как расходы на их сбор существенны, а зачастую и превышаю доходы от этих налогов:

3) поддержка реального сектора российского производства. Реформирование налоговой системы должно проходить таким образом, чтобы система налогообложения не только не мешала развитию российской промышленности, но и стимулировала повышению конкурентоспособности российской экономики. В этой связи следует отменить налоги, лежащие непомерном грузом на производственных предприятиях. Отмене подлежат, прежде всего, налоги, у которых в качестве объекта налогообложения выступает выручка от реализации товаров (работ, услуг).

Заключение

Вопрос о налогообложении малого предпринимательства приобрел особую актуальность в настоящее время. Наличие малоэффективных производств, снижение занятости, социальные и, как следствие, политические проблемы делают жизненно необходимым создание условий для деятельности в независимых от государства и крупного капитала сферах самостоятельной и инициативной, но не имеющей стартового капитала, части населения страны. Эта задача в сложившейся ситуации является не менее важной, чем извлечение дополнительных доходов бюджета. Создание простого и ясного налогового режима, сопровождающегося снижением издержек по ведению учета и предоставлению отчетности, а также налогового бремени, позволило бы разрешить ряд проблем, стоящих в настоящее перед российским обществом.

В своей работе я попыталась проанализировать влияние налогового бремени на финансовое и имущественное положение предприятия.

В первой главе я привела описание налогового законодательства и налоговой системы в целом, со всеми ее составляющими.

Во второй главе мною был проведен анализ деятельности предприятия, и дана структурно-экономическая характеристика.

В третьем разделе мною был проведен анализ налогообложения предприятия.

В четвертом разделе приведены различные предложения по усовершенствованию налоговой системы РФ.

Анализ финансового и имущественного положения предприятия показал, что финансовое состояние предприятия хорошее, торговая деятельность постоянно приносит прибыль. Имущественное состояние находится в более сложном положении, у предприятия с каждым годом увеличиваются показатели дебиторской и кредиторской задолженности, но при этом с каждым годом у предприятия растут показатели основных средств, а незавершенное производство постепенно сокращается.

Как говорилось выше, у предприятия имеется постоянно растущая дебиторская задолженность и как следствие кредиторская. Это происходит под влиянием конкуренции предприятий, так как предприятиям часто приходится продавать товары в кредит и соглашаться на отсрочку платежа. При этом продукция отправляется покупателю, запасы сокращаются, а дебиторская задолженность увеличивается. Затем, когда будет произведена оплата товара, предприятие получит денежные средства и дебиторская задолженность сократится. Поддержание дебиторской задолженности требует больших материальных затрат, а так как у предприятия не всегда имеются средства оно берет товар у своих поставщиков также с отсрочкой платежа, становясь тем самым дебитором поставщиков.

Поддержание дебиторской задолженности вроде бы не выгодно для предприятий, так как прибыль только числится в балансе предприятия, а фактически ее не существует, но предоставления кредита может приносить выгоду в виде увеличения объемов реализации, поэтому предприятия пытаясь хоть как-то реализовать свой товар готово отдавать его в кредит. Но слишком затянувшийся период дебиторской и кредиторской задолженности требует постоянного контроля.

Дебиторской и кредиторскую задолженности можно снизить, если ввести на предприятии специальные режим отслеживания этих показателей, путем реализации товара только платежеспособным покупателям и расширением ликвидного пользующегося спросом ассортимента товара. Кредиторскую задолженность просто необходимо снижать, так как если своевременно не уплачивать за товар поставщики могут отказать в предоставлении кредита и перестанут отгружать товар. Кредиторскую задолженность можно снизить, перейдя на новую схему оплаты, своевременно оплачивать за товар, следя за сроками оплаты, найти поставщиков с более низкими ценами или с предоставлением факторинговых сделок.

Анализ налогообложения показал, что предприятие ежемесячно уплачивает налоги в бюджет, их уровень постоянно растет, при этом ставки налогов остаются неизменными, задолженность перед бюджетом отсутствует. Облагается предприятие налогом на прибыль, налогом на добавленную стоимость, единым социальным налогом, налогом на имущество организации и налогом на землю. Налоговое бремя оказывает существенное влияние на материальное положение предприятия, его снижение позволило бы предприятию в большей степени расширить свою деятельность, увеличить заработную плату работникам и увеличить товарооборот.

Снизить налоговое бремя может только государство, поэтому, на мой взгляд налоговые ставки просто необходимо снижать, так как более низкие ставки налогов позволят многим предприятиям легализовать свои доходы, тем самым сократится количество налоговых проверок и снизятся затраты государства на них.

Так же необходимо усовершенствовать налоговое законодательство и четко прописать раз и навсегда все налоговые законы, так как постоянная смена правил налогообложения вносит постоянную путаницу в работу, как предприятий, так и налоговых органов.

В настоящее время сделано много для совершенствования налогообложения, но для нормальной деятельности над законами необходимо работать, и максимально приближать законодательство к реальным налогоплательщикам, а не опираться на теоретические знания.

Я надеюсь, что в ближайшее время все предложения по совершенствованию налогового законодательства будут услышаны Правительством РФ, и ими будут предприняты изменения к лучшему.

Список использованных источников

1. Конституция Российской Федерации. – М.: «Проспект» - 2007. – 48 с.

2. Гражданский кодекс Российской Федерации. Части 1 и 2. – М.: Проспект, 2007. – 545 с.

3. Кодексы и Законы Российской Федерации. – СПб.: ИГ «Весь», 2007.-992 с.

4. Налоговый кодекс Российской Федерации часть 1, часть 2. - М.: Издательство «Экзамен», 2007. – 575 с.

5. Трудовой кодекс Российской Федерации. – 3-е изд. – М.: Ось-89, 2006. – 176 с.

6. Комментарий к Налоговому Кодексу РФ, части 1 и 2./В.В. Токмаков – М.: Книжный мир. 2005 – 1163 с.

7. Комментарий к Трудовому Кодексу РФ/ ВВ. Пиляева. – М.: КНОРУС, 2007. – 864 с.

8. Федеральный закон от 14.06.1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации».

9. Федеральный закон от 21.11.96г. № 129 – ФЗ «О бухгалтерском учете».

10. Федеральный закон от 27.12.91 № 2118 – 1 « Об основах налоговой системы Российской Федерации».

11. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129 -ФЗ.

12. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации от 14 июня 1995 года N 88-ФЗ.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н.

14. План счетов бухгалтерского учета. - М.: Издательство «Приор», 2006. – 96 с.

15. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены приказом Минфина РФ от 21.12.98 г. № 64н.

16. Анализ хозяйственной деятельности предприятия: Учебное пособие для вузов/ Г.В. Савицкая. - Мн.: Новое издание, 2002 - 704 с.

17. 22 ПБУ: практический комментарий (5-е изд., перераб. и доп.) – М.: ИД «Аргумент», 2006. – 528 с.

18. Бухгалтерский учет в оптовой и розничной торговле/ В.В. Бородина. – М.: Издательство «ЗАО Книжный мир», 2003. – 407 с.

19. Курс экономики: Учебник/ Под ред. Б.А. Райзберга. – М.: ИНФРА-М., 2004. – 672 с.

20. Налоги и налогообложение: Учебное пособие для вузов/ Под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2006. – 416 с.

21. Налоги и налогообложение: Учебник для вузов/И.М. Александров 7-е изд., прераб. И доп. – М.: ИТК «Дашков и К», 2007. – 318 с.

22. Налоги и налогообложение: Учебное пособие для вузов./ Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2002. – 399 с.

23. Налоги и налогообложение: Учебное пособие для вузов/ А.В. Перов, А.В. Толкушкин – 8-е изд., перераб. и доп. – М.: Юрайт-издат., - 2007. – 939 с.

24. Налоги и налогообложение/ О. В. Скворцова, Н.О. Скворцовой – М.: изд. Академия, - 2002. – 420 с.

25. Налоги и налогообложение, курс лекций: Учебное пособие для вузов/ О.С. Кириллова. – М.: Экзамен – 2006. – 317 с.

26. Налоговое администрирование в Российской Федерации Учебное пособие для вузов/А.И. Пономарев. – М.: Финансы и статистика. – 2006. – 288 с.

27. Налоговое право: Учебник для вузов/ Ю.А. Крохина. – М.: Высшее образование, 2005. – 410 с.

28. Налоговые преступления и преступность/ И.Н. Соловьев – М.: Издательство «Экзамен», 2006 – 526 с.

29. Основы бухгалтерского учета (конспект лекций)/ Г.А. Печерская. – М.: Приор-издат, 2006 – 126 с.

30. Финансы, денежное обращение и кредит/ Н.Ф. Самсонова – М.: Инфра – М, 2003. – 302 с.

31. Экономика предприятия (фирмы)/ О.И Волков - М.:ИНФРА-М, 2003.- 601 с.

32. Влияние налоговой системы на эффективность деятельности предприятия/ В.В. Титов// Финансы – 2006-№ 2–с. 42 - 46.

33. Доходы и расходы в бухгалтерском и учете/ М.Л. Котова// Приложение к «Финансовой газете», 2005. – с. 25 - 28.

34. О некоторых проблемах формирования российской налоговой системы/ В.Г. Пансков// Финансы – 2007 г. №3 – с. 28 – 30.

35. Организация налогового планирования в российских компаниях/ В.А. Бабанин// Финансовый менеджмент. – 2006. - № 1 – с. 20 - 23.

Приложение А

Рабочий план счетов

01 «Основные средства»

02 «Амортизация основных средств»

04 «Нематериальные активы»

05 «Амортизация нематериальных активов»

08 «Вложения во внеоборотные активы»

10 «Материалы»

10.1 «Сырье и материалы»

10.2 «Топливо»

19 « Налог на добавленную стоимость при приобретении ТМЦ»

41.1 «Товары в розничной торговле»

41.2 «Товары в розничной торговле» (автомасла)

41.3 «Товары в оптовой торговле»

42.1 «Торговая наценка (розница)»

42.2 «Торговая наценка (розница, автомасла)»

42.3 «Торговая наценка (опт)»

44 «Расходы на продажу»

44.1 «Расходы на продажу (розница)»

44.2 «Расходы на продажу (опт)»

50 «Касса организации»

51 «Расчетный счет»

60 «Расчеты с поставщиками товаров»

60.1 «Расчеты с поставщиками (услуги)

62 «Расчеты с покупателями и заказчиками»

62.1 «Расчеты по авансам полученным

68 «Расчеты по налогам и сборам (субсчета по видам налогов)

69 «Расчеты по социальному и пенсионному страхованию (субсчета по видам налогов)

70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами»

75 «Расчеты с учредителями»

80 «Уставный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль»

90.1 «Продажи (розница)»

90.2 «Продажи (опт)»

91 «Прочие расходы/доходы»

99.1 «Прибыли и убытки (розница)»

99.2 «Прибыли и убытки (опт)»

Забалансовые счета

001 «Арендованные основные средства»

004 «Товары принятые на комиссию»

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев