Виды налогов и их характеристика

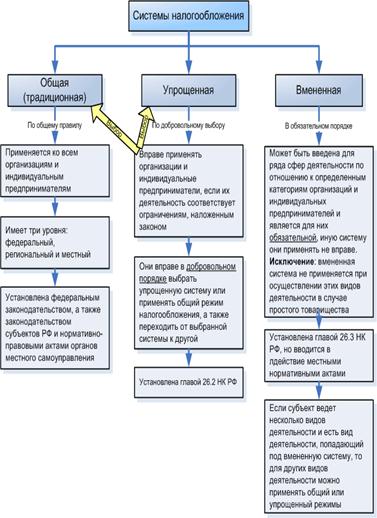

Режимы налогообложения, существующие в России для субъектов малого предпринимательства

Организационно-экономическая характеристика ООО «Уют»

Организация бухгалтерского и налогового учета на предприятии

Организация труда на предприятии

Анализ имущественного и финансового положения предприятия

Налогообложение предприятия ООО «Уют»

Анализ налогообложения предприятия по налогу на прибыль организации

Анализ налогообложения предприятия единым социальным налогом

Анализ налогообложения предприятия налогом на имущество организаций

Анализ налогообложения предприятия налогом на землю

Методы совершенствования налоговой системы РФ

Навигация

Анализ налогообложения предприятия налогом на землю

Налогообложение предприятий малого бизнеса

141475

знаков

8

таблиц

0

изображений

3.5 Анализ налогообложения предприятия налогом на землю

Объектом налогообложения признаются земельный участок, находящиеся в собственности предприятия.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации. Для ООО «Уют» кадастровая стоимость земли признана 1788703,16 руб.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в размере 1 %.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

По истечении налогового периода в налоговый орган по месту нахождения земельного участка представляется налоговая декларацию по налогу.

По истечении отчетного периода в налоговый орган по месту нахождения земельного участка представляются налоговый расчет по авансовым платежам по налогу.

Налоговые декларации по налогу представляются в налоговую инспекцию не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

4. Пути совершенствования налоговой системы Российской Федерации

4.1 Совершенствование способов налогообложения субъектов малого предпринимательства

Основы действующей в настоящее время налоговой системы РФ были заложены на рубеже 90-х годов 20 века. Принятые в 1991 г. законы были подготовлены в течение короткого времени. Это обстоятельство, а также неопределенность будущих структурных преобразований в экономике, распад СССР, отсутствии собственного опыта и значений о международном опыте построения налоговых систем явились главной причиной того, что вновь созданной Российской налоговой системы были присущи серьезные недостатки. Тем не менее, в первые годы своего существования она в целом не плохо выполняла свою роль, обеспечивая в условиях высокой инфляции и глубоких изменений в экономике поступление в бюджеты всех уровней необходимых финансов.

Однако по мере дальнейших углублений рыночного преобразования все более явно ощущалось несоответствие налогообложения бизнеса. В конечном итоге она стала препятствовать экономическому росту и укреплению государственности.

Налоговая система характеризовалась тогда, когда как нестабильная и непредсказуемая, все это потребовало неотложного проведения налоговой реформы с целью преобразования налоговой системы Российской Федерации в более «справедливую» к налогоплательщикам.

Важным шагом явилось принятие в 1998 г. и вступление в действие с 1 января 1999 г. первой части Налогового Кодекса РФ, который четко определил права и обязанности участников налоговых правоотношений, правило в отношении налогового контроля, регламентировал процесс исполнения обязанностей по уплате налогов, установил ответственности за налоговые правоотношения.

В первой части НК РФ установлен перечень федеральных, региональных и местных налогов, введены важные новые инструменты необходимые для функционирования качественно новой налоговой системы.

Более серьезные изменения в налоговую систему и экономическую жизнь вошли с ведением в 2001 г. в действие второй части НК РФ, в которой первоначально были охвачены четыре важных налога, НДС, акцизы, НДФЛ, ЕСН. Позднее был подключен налог на прибыль.

Прогрессивность налоговой системы растет за счет перехода к взиманию налога на доходы физических лиц по фиксированной ставке, и одновременного снижения налоговой нагрузки за счет налоговой прибыли организации. Это является дополнительным импульсом для развития предпринимательской активности и расширения платежеспособности населения.

Существенным стимулом для развития малого предпринимательства было введение специальных режимов налогообложения, которые осуществляют предпринимателей от ряда налогов. К специальным налоговым режимам относятся:

1) упрощенная система налогообложения;

2) система налогообложения в свободных экономических зонах;

3) система налогообложения в закрытых административно-территориальных образованиях;

4) система налогообложения при выполнении договоров концессии и соглашений о разделе продукции;

5) система налогообложения для сельскохозяйственных товаропроизводителей;

6) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

В настоящее время Правительство РФ, во главе с Президентом РФ разрабатывают различные программы по улучшению налогообложения субъектов малого предпринимательства. Рассматривается снижение НДС с 18% до 15%, либо отмена этого налога и налога на прибыль и замена их на налог с продаж. Так же рассматривается поднять предельно допустимую сумму по упрощенной системе налогообложения с 2 миллионов рублей до 100 миллионов, что позволит многим предприятиям перейти с общей системы налогообложения на упрошенную.

На данный момент в стране, уже сокращено большинство налоговых проверок, снижены требования по документам представляемым субъектами малого предпринимательства в налоговую инспекцию и дана некоторая налоговая свобода по осуществлению предпринимательской деятельности. Предприниматели в зависимости от оборота имеют право самостоятельно выбирать систему налогообложения.

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев