Виды налогов и их характеристика

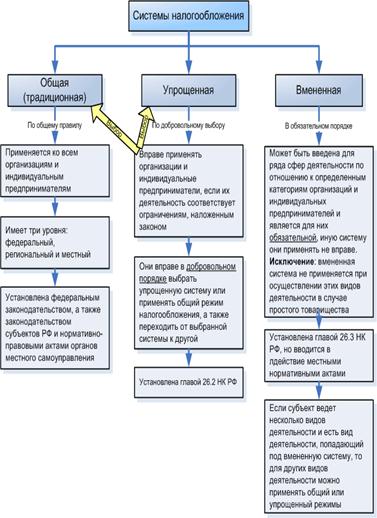

Режимы налогообложения, существующие в России для субъектов малого предпринимательства

Организационно-экономическая характеристика ООО «Уют»

Организация бухгалтерского и налогового учета на предприятии

Организация труда на предприятии

Анализ имущественного и финансового положения предприятия

Налогообложение предприятия ООО «Уют»

Анализ налогообложения предприятия по налогу на прибыль организации

Анализ налогообложения предприятия единым социальным налогом

Анализ налогообложения предприятия налогом на имущество организаций

Анализ налогообложения предприятия налогом на землю

Методы совершенствования налоговой системы РФ

Навигация

Анализ налогообложения предприятия налогом на имущество организаций

Налогообложение предприятий малого бизнеса

141475

знаков

8

таблиц

0

изображений

3.4 Анализ налогообложения предприятия налогом на имущество организаций

Объектом налогообложения является имущество, учитываемое на балансе предприятия в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговая база определяется самостоятельно.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки 2,2%.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

В течение налогового периода уплачиваются авансовые платежи по налогу. По истечении налогового периода уплачивается сумма налога.

Предприятие по истечении каждого отчетного и налогового периода представляет в налоговые органы по своему местонахождению налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налоговые расчеты по авансовым платежам по налогу представляются в налоговый орган не позднее 30 дней с даты окончания соответствующего отчетного периода.

Таблица-4 Анализ налогообложения предприятия налогом на имущество организаций, тыс. руб.

| Наименование | Отчетный период | Отклонение | |||||

| 2003 год | 2004 год | 2005 год | 2006 год | За 2004 год | За 2005 год | За 2006 год | |

| Уплаченный налог | 8 | 13 | 17 | 18 | +5 | +4 | +1 |

По данной таблице видно, что налог на имущество растет, но прирост не значительный, и наоборот его прирост с каждым годом снижается, это вызвано увеличением амортизации начисляемой на основные средства, которая оказывает непосредственной влияние на стоимость основных средств.

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев