Навигация

По федеральным налогам - федеральными законами РФ;

60544

знака

2

таблицы

0

изображений

1. По федеральным налогам - федеральными законами РФ;

2. По региональным налогам - законодательством субъекта РФ;

3. По местным налогам - актами органов местного самоуправления, причем в последних двух случаях положения документов, устанавливающих льготы, не должны противоречить НК РФ. Так, статьей 56 НК РФ определено, что нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

Если индивидуальные льготы были предоставлены представительными органами власти субъектов Российской Федерации и представительными органами местного самоуправления в период с 1 января 1999 года до 12 августа того же года (до дня вступления в силу Федерального закона от 9 июля 1999 г. N 154-ФЗ), они действуют в течение того срока, на который были предоставлены. Если при установлении индивидуальных налоговых льгот не был определен период времени, в течение которого эти льготы могут использоваться, такие льготы прекратили свое действие с 1 января 2000 года.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

2. Недостатки налоговой системы России

Оптимально построенная налоговая система должна не только обеспечивать финансовыми ресурсами потребности государства, но и не снижать стимулы налогоплательщика к предпринимательской деятельности, обязывать его к постоянному поиску путей повышения эффективности хозяйствования.

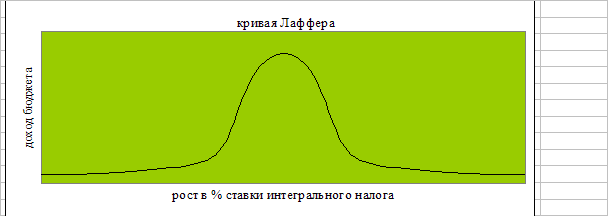

Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30-40% от дохода является пределом, после которого начинается процесс сокращения сбережений, а тем самым и инвестиций в экономику. Если же число налогов предусматривает изъятие у налогоплательщика более 40-50% его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.

В мировой налоговой практике в качестве показателя налоговой нагрузки на макроуровне служит отношение суммы всех взысканных с налогоплательщиков налогов к объему полученного валового внутреннего продукта.

В Российской экономике по различным оценкам от 25 до 40% ВВП создается в теневом секторе экономики, подавляющая часть которого не охватывается налогами. По данным Минфина России из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны не поступает ежегодно от 30 до 50% налогов. В результате законопослушные налогоплательщики, а это, в основном, легальные товаропроизводители (их около 17%), производят отчисления в государственную казну в виде налогов, составляющих более половины произведенного ВВП. Немногие предприятия могут выдержать такую нагрузку.

Другая проблема сводится к тому, что доля изъятия через налоги около 33% ВВП рассчитана, исходя из фактически уплаченных или же запланированных к поступлению в бюджет налогов. Однако из-за хронических недоплатежей в бюджет долги превышают предполагаемые поступления налоговых отчислений.

Налоги должны распределяться в равной степени между федеральным центром и регионами. Однако самые собираемые налоги (НДС, акцизы, налог на прибыль) уходят в Москву, а оставшиеся на местах должным образом не собираются. Некоторые местные налоги вообще не окупают затраты на их сбор (например, налог на собак).

Еще одна проблема заключается в том, что наряду с законами действуют многочисленные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения и т.д. Это, прежде всего, затрудняет работу самих налоговых служб. Этого сложно избежать из-за высокого динамизма процессов, которые происходят в хозяйственной жизни страны. Другое дело, что не все новшества оправданы.

Наиболее спорным на сегодняшний день является вопрос о тяжести налогового бремени. Налоговая система России строилась по образу и подобию налоговых систем западных стран. В некоторых случаях налоговые ставки вообще не отличаются от западных аналогов.

Проблематичен также вопрос неравномерности распределения налогов между категориями плательщиков. Практически не предусмотрена градация и соответствие уровня налоговых отчислений налогоплательщиков в зависимости от уровня их доходов. К тому же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить (т.е. мелких и средних предпринимателей), тогда как основная часть уходит от оплаты налогов как на законном, так и на незаконном основании.

Особенно сильные дебаты в настоящее время ведутся в связи с введением налога с продаж и единого налога на вмененный доход.

Вместо посильной поддержки развития налогоплательщиков нынешняя налоговая политика направлена на всяческое препятствование такому развитию.

Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы лишь к негативным последствиям. Очевидно, что налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов, механизмов их исчисления и методов контроля не должна принципиально измениться. Уже сейчас наблюдается тенденция (хотя и не совсем удачная) к снижению налоговых ставок и снижению налогового бремени.

3. Основные направления и анализ реформы налоговой системы России

3.1Основные направления реформы налоговой системы

Сегодня под налоговой реформой имеется в виду, прежде всего, укрепление налоговой системы, ее совершенствование. Для этого нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов.

Основные направления налоговой реформы в России в должны быть направлены на:

1. ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов и отчислений во внебюджетные фонды;

2. расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом «налоговой справедливости»;

3. постепенное перемещение налогового бремени с предприятий на физических лиц;

4. решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

На сегодняшний день наиболее целесообразным шагом в области реформирования налоговой системы можно предложить:

расширение прав местных органов при установлении ставок налогов на имущество юридических лиц (но исключить налогообложение оборотных средств) и граждан;

унифицирование прямого налогообложения всех юридических лиц, перейдя от налога на доход банков и страховых компаний к налогообложению их прибыли;

расширение мер по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора;

усиление социальной направленности налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку подоходного налога лиц с очень высокими доходами, а также расширить круг подакцизных предметов роскоши и повысить ставки акцизов на них.

В перспективе, когда будет обеспечена финансовая стабилизация и в полную силу задействованы рычаги рыночной саморегуляции экономики, можно ставить вопрос о формировании сбалансированной системы взимания налогов, выполняющей не только фискальную, но и в должной мере стимулирующую и регулирующую функции.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики. Эти направления имеют непосредственное отношение практически ко всем федеральным и региональным налогам. Среди них ключевое значение получают налоги на прибыль и на добавленную стоимость.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев