Навигация

Федеральное агенство по образованию РФ

ГОУ ВПО «Братский Государственный Университет»

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

Налоговая система России

Выполнил: студент гр. ГМУ-10 Д.П.Обухович

Проверил: ст.пр. Е.А. Сладкова

Братск,2010

Содержание

Введение

1. Налоговая система России

1.1 Понятие и функции налогов

1.2 Субъекты и объекты налогообложения

1.3 Основные виды налогов в РФ

1.4 Налоговые льготы в РФ

2. Недостатки налоговой системы России

3. Основные направления и анализ реформы налоговой системы России

3.1 Основные направления реформы налоговой системы России

3.2 Налоговая система РФ в условиях мирового кризиса

Заключение

Список использованной литературы

Приложение

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном цивилизованном обществе налоги – основная форма доходов государства. Налоговые поступления являются фундаментом любого государства, а налоговая политика – одним из основных элементов государственного воздействия на экономику.

На долю налогов приходится до 90% всех поступлений в бюджеты промышленно развитых стран.

Поэтому, от «качества» налоговой системы, от того, достигнут ли оптимальный компромисс между фискальными (бюджетно-налоговыми) интересами власти и интересами субъектов рыночной экономики, зависят не только текущие финансовые возможности государства, но и инвестиционный потенциал, ёмкость потребительского рынка и рост экономики в целом.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Налоги всегда были и продолжают оставаться одним из важнейших инструментов осуществления экономической политики государства.

Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы налоги становятся реальным рычагом государственного регулирования экономики.

Государство только в том случае может реально использовать налоги через присущие им функции, и прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов. В связи с этим знание налогового законодательства, порядка и условий его функционирования является непременным условием восприятия налоговой культуры как обществом в целом, так и каждым его членом.

В настоящее время положение коренным образом изменилось. Абсолютное большинство населения страны стало платить те или иные налоги, т.е. стало налогоплательщиками. И поэтому знание налогового законодательства, налоговая грамотность являются необходимым условием обеспечения успешного продвижения экономических реформ.

Налоговые отношения продолжают регулироваться не только принятыми главами Кодекса, но и более чем 20 федеральными законами, а также десятком постановлений федерального правительства, многочисленными инструкциями, методическими рекомендациями и письмами Министерства финансов РФ, Центрального банка РФ, Министерства РФ по налогам и сборам. Кроме того, в каждом субъекте Федерации продолжает существовать большое число законодательных и нормативных актов, регулирующих порядок начисления и уплаты региональных и местных налогов.

Целью данной работы является изучение налогов и налоговой системы России.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Выявить понятие и сущность налога и налоговой системы;

2) Рассмотреть существующие виды налогов;

3) Изучить особенности налоговой системы Российской Федерации, выявить недостатки.

Поставленные нами задачи в полной мере объясняют структуру данной курсовой работы. Первая глава работы посвящена структуре налоговой системы РФ. Она описывает действующую налоговую систему.

Во второй главе описаны все недостатки существующей сегодня налоговой системы.

Третья глава, заключительная, описывает пути оптимизации системы налогов и сборов в РФ.

В заключении сформулированы основные выводы по проведённой работе.

Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных ученых, источники энциклопедического характера по вопросам экономики, СМИ.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

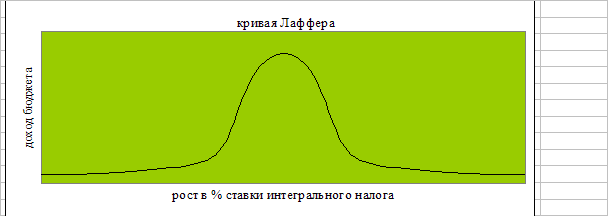

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев