Навигация

Субъекты и объекты налогообложения

60544

знака

2

таблицы

0

изображений

1.2 Субъекты и объекты налогообложения

Субъект налогообложения - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

С понятием "субъект налогообложения" тесно связано понятие "носитель налога" - лицо, которое несет тяжесть налогообложения в итоге.

Налог уплачивается за счет собственных средств субъекта налогообложения. Однако, от имени налогоплательщика налог может быть уплачен и иным лицом (представителем).

Важную роль в налоговом праве играют экономические связи налогоплательщика с государством, строящиеся на основе принципа постоянного местопребывания (резидентства). Налогоплательщиков подразделяют на резидентов (имеющих постоянное местопребывание в определенном государстве) и нерезидентов (не имеющих в нем постоянного местопребывания). У резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов - только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность).

Для юридических лиц существенное влияние на порядок и размеры налогообложения имеют организационно-правовая форма предприятия, форма собственности, численность работающих на предприятии, а также вид хозяйственной деятельности. Например, малые предприятия имеют льготы по налогу на прибыль, НДС.

Объект налогообложения, согласно Статье 38 НК РФ, это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. (в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

Наличие объекта налогообложения является фактическим обстоятельством (основанием) взимания налога, так как он позволяет владельцу получить определенный доход, прибыль и т.п.

Согласно существующего налогового законодательства Российской Федерации к объектам налогообложения относят: материальные объекты – это часть объектов материального мира, имеющая стоимость и являющаяся предметом права собственности, имущество физических и юридических лиц,

доходы физических лиц, прибыль юридических лиц.

Наряду с материальными существуют нематериальные объекты, которые также подлежат налогообложению.

Нематериальные объекты – это объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. (Например, право пользования земельными участками и природными ресурсами, патенты, лицензии, «ноу-хау», авторские права и т.д.).

Под имуществом в Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом Российской Федерации.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

1.3 Виды налогов

Для обозначения особенностей отдельных видов налогообложения налоговедение использует следующие критерии и признаки налоговых платежей:

- по плательщикам;

- по объектам обложения;

- по компетенции властей в сфере установления и введения налогов и сборов;

- по адресности зачисления налоговых платежей;

- по целевой направленности;

- периодические и разовые налоги;

- регулярные и чрезвычайные налоги.

В зависимости от плательщиков все налоги можно разделить на три группы:

- налоги, уплачиваемые физическими лицами;

- налоги, уплачиваемые юридическими лицами;

- налоги, уплачиваемые физическими и юридическими лицами.

К налогам и сборам, уплачиваемым только физическими лицами, относятся: налоги на доходы физических лиц, налоги на имущество физических лиц, налоги на наследство и дарение, социальные налоги (взносы), взимаемые непосредственно с доходов, полученных физическими лицами, а также отдельные виды сборов. В Российской Федерации к таким налогам относятся: налог на доходы физических лиц; налог с имущества, переходящего в порядке наследования дарения; налог на имущество физических лиц, занимающихся предпринимательской деятельностью; курортный сбор.

К налогам и сборам, уплачиваемым только юридическими лицами, относятся: налоги на доход; прибыль и поступления от капитала юридических лиц (обществ с ограниченной ответственностью); налоги на имущество юридических лиц. В Российской Федерации к таким налогам относятся: налог на прибыль организаций; налоги, служащие источниками образования дорожных фондов; плата за пользование водными объектами; налог на имущество предприятий; лесной доход.

Наиболее многочисленную группу составляют налоги и сборы, плательщиками которых могут одновременно выступать как физические, так и юридические лица. В Российской Федерации к таким налогам и сборам относятся: налог на добавленную стоимость; акцизы; единый социальный налог; налог на операции с ценными бумагами; таможенная пошлина; государственная пошлина; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог с продаж; единый налог на вмененный доход для определенных видов деятельности; земельный налог; налог на отдельные виды транспортных средств; другие виды налогов и сборов.

В зависимости от объекта обложения налоги подразделяются на следующие группы:

- налоги на доходы;

- налоги на имущество;

- налоги на реализацию товаров (работ, услуг);

- налоги на определенные виды расходов;

- налоги на совершение определенных операций;

- налоги и сборы за право осуществления определенных видов деятельности.

Налоги на доходы подразделяются на налоги, взимаемые с совокупного до-хода (общеподоходные), и налоги, взимаемые с отдельных видов доходов. В Российской Федерации к налогам, взимаемым с совокупного дохода плательщиков, относятся налог на доходы физических лиц и налог на прибыль организаций. Однако в соответствующих актах законодательства предусматриваются особые условия налогообложения таких видов доходов, как проценты, дивиденды, доходы от продажи отдельных видов имущества, выигрыши. Кроме того, устанавливаются особенности налогообложения доходов физических лиц, не являющихся резидентами РФ. В других странах такие виды доходов могут облагаться самостоятельными налогами. К налогам, взимаемым с отдельных видов доходов, могут относиться: налоги на доходы от денежных капиталов, налог на доходы игорного бизнеса, а также самостоятельные налоги на доходы банков, страховщиков, бирж и т.д.

Налоги на имущество подразделяются на налоги, взимаемые с совокупной стоимости имущества (общеимущественные), и налоги, взимаемые с отдельных видов имущества. К общеимущественным налогам относятся налоги, с совокупной стоимости различных видов имущества. Пример налога, взимаемого с совокупной стоимости имущества, - налог на имущество предприятий, взимаемый в РФ. К налогам, взимаемым с отдельных видов имущества, относятся: а) поземельные налоги; б) налоги, взимаемые со строений; в) налоги с отдельных видов транспортных средств; г) налоги с владельцев животных. В Российской Федерации к налогам с отдельных видов имущества относятся: налог на строения, помещения и сооружения и налог на транспортные средства. Кроме того, в Российской Федерации взимаются земельный налог; налог на отдельные виды транспортных средств; сбор с владельцев собак.

Налоги на реализацию товаров обычно называют «налоги на потребление». Такое название эти налоги получили потому, что хотя их плательщиком является лицо, производящее или реализующее соответствующие товары, носители налогового бремени – потребители. Следует отметить, что к налогам на потребление относятся также и налоги, взимаемые при ввозе товаров на территорию страны, – таможенные пошлины и сборы.

К налогам на определенные виды расходов могут относиться налоги на выплачиваемую заработную плату, налоги на приобретение иностранной валюты, на приобретение объектов недвижимости и т.д. К налогам на определенные виды расходов в РФ относятся налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог на рекламу. Для работодателей единый социальный налог (взнос) также представляет собой налог на определенный вид расхода – выплату заработной платы и вознаграждений по трудовым договорам.

По компетенции властей в сфере установления и введения налогов и сборов налоги можно подразделить на взимаемые только на определенных территориях. Налоги, взимаемые на всей территории государства, - это налоги, вводимые на общегосударственном уровне. При этом на общегосударственном уровне могут устанавливаться какие-либо ограничения по взиманию налогов на отдельных территориях. К налогам, взимаемым на отдельных территориях государства, относятся налоги штатов, провинций, земель, регионов, а также налоги, устанавливаемые и вводимые органами местного самоуправления.

В зависимости от адресности зачисления платежей все налоги и сборы подразделяются на закрепленные и регулирующие. Закрепленными налогами и сборами называются налоги и сборы. Поступления, по которым на длительный период полностью или частично закрепляются в качестве доходного источника определенных бюджетов. К закрепленным налогам и сборам относятся: таможенные пошлины, сборы и иные платежи, зачисляемые в доход федерального бюджета на основании Бюджетного кодекса РФ, а также подавляющее большинство местных налогов и сборов. К регулирующим налогам и сборам относятся налоги и сборы, по которым могут устанавливаться нормативы отчислений в бюджеты различных уровней. В РФ к регулирующим налогам и сборам относятся большинство федеральных, а также все региональные налоги.

По критерию пользования налоговых поступлений по целевой направленности налоги и сборы подразделяются на общие и целевые. К общим относятся налоги и сборы, не предназначенные для финансирования какого-либо конкретного расхода. К целевым относятся налоги и сборы, поступления по которым могут быть использованы только для финансирования конкретных расходов, т.е. налоги и сборы, поступления по которым зачисляются в специальные внебюджетные фонды. В РФ к таким налогам и сборам относятся федеральный единый социальный налог и федеральные налоги, служащие источниками образования дорожных фондов. К целевым могут относиться налоги и сборы, поступления по которым зачисляются в федеральные, региональные и местные бюджеты.

Все налоги и сборы можно подразделить на периодические и разовые. Под периодическими налогами обычно понимаются налоги, платежи по которым осуществляются с определенной регулярностью. К разовым налогам обычно относятся налоги, уплата которых связана с какими-либо особыми, не образующими систему, т.е. таможенные пошлина; государственная пошлина; налог с имущества, переходящего в порядке наследования и дарения; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; местные сборы – курортный сбор; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

Налоги также бывают регулярные и чрезвычайные. К регулярным обычно относятся налоги и сборы, действующие в течение длительного периода времени. При установлении регулярных налогов и сборов обычно никогда не определяется срок их действия. К чрезвычайным налогам и сборам относятся налоги и сборы, установление которых вызвано наступлением каких-либо чрезвычайных обстоятельств (войны, стихийные бедствия и т.п.). Обычно при введении чрезвычайного налога или сбора особо оговаривается, что налог будет взиматься до момента окончания соответствующего чрезвычайного обстоятельства

Отразим виды налогов в таблице.

Таблица 1 - Виды налогов и сборов в РФ

| Виды налогов | ||

| Федеральные налоги и сборы | Региональные налоги | Местные налоги |

| 1. налог на добавленную стоимость; -2. акцизы; 3. налог на доходы физических лиц; 4. единый социальный налог; 5. налог на прибыль организаций; 5.1. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 5.2. водный налог; 5.3. государственная пошлина; 6. налог на добычу полезных ископаемых. | - транспортный налог; - налог на игорный бизнес; - налог на имущество организаций. | - земельный налог; - налог на имущество физических лиц. |

Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных элементов налога.

Общие принципы исчисления налоговой базы

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

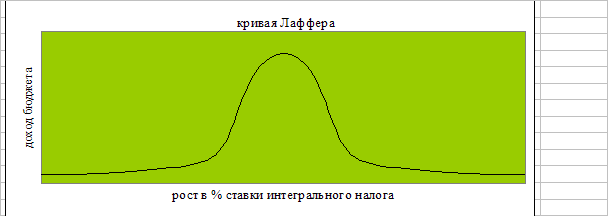

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев