Навигация

Налоговая база и порядок ее определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ)

60544

знака

2

таблицы

0

изображений

1. Налоговая база и порядок ее определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

6. В случаях, предусмотренных НК РФ, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных.

Налоговое бремяНАЛОГОВОЕ БРЕМЯ — 1) мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Величина налогового бремени зависит прежде всего от видов налогов и налоговых ставок. Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период. Распределение налогового бремени между налогоплательщиками опирается на два принципа: а) увязка налога с получаемыми за счет него благами, например налог с владельцев транспортных средств. Такой подход весьма ограничен, так как отдельные виды государственных расходов (скажем, пособие по безработице) невозможно переложить на пользователей; б) принцип платежеспособности, согласно которому чем выше доходы лица, чем больше у него способность платить, тем более высоким должен быть налог, которым облагается лицо; 2) в широком смысле слова — бремя, налагаемое любым платежом.

Сущность налогового планированияНалоговое планирование — это активные действия налогоплательщика по уменьшению налоговых платежей. Основными понятиями налогового планирования являются оптимизация налогов и минимизация налогов.

Налоговое планирование (НП) представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации[1]. Сущность НП заключается в том, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. НП можно определить как планирование финансово - хозяйственной деятельности организации с целью минимизации налоговых платежей. Оно может быть как индивидуально направленным и носить адресный характер, так и применяться в финансово - хозяйственной деятельности широкого круга хозяйствующих субъектов.

Оптимизация является более широким понятием и включает в себя минимизацию. Термин «минимизация налогов» несколько неудачен в том смысле, что абсолютная минимизация налогов достигается при полном прекращении хозяйственной деятельности налогоплательщика.

Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки предприятия. При оптимизации налогов могут решаться и иные финансовые задачи, далекие от минимизации. Например, формирование в отчетном периоде существенной прибыли для привлечения новых кредитов и акционеров. Для указанного случая оптимизация налогов коснется не только отчетного периода, но и следующего за ним. В понятие оптимизации также входит работа по предотвращению чрезвычайно большого, по сравнению с обычным уровнем, налогообложения вследствие ошибок в оформлении сделок.

ЦелиОсновными целями НП являются оптимизация налоговых платежей, минимизация налоговых потерь по конкретному налогу или по совокупности налогов, повышение объема оборотных средств предприятия и, как результат, увеличение реальных возможностей для дальнейшего развития организации, для повышения эффективности ее работы. За счет облегчения налогового бремени путем изыскания наиболее рациональных способов снижения налоговых обязательств организации получают дополнительные возможности для максимального увеличения доходности финансово - хозяйственной деятельности и для дальнейшего эффективного развития производства.

Составными частями (этапами) НП являются:

определение главных принципов;

анализ проблем и постановка задач;

определение основных инструментов, которые может использовать организация;

создание схемы;

осуществление финансово - хозяйственной деятельности в соответствии с разработанной схемой.

Определение главных принциповПод принципами НП понимаются основные правила, лежащие в его основе. Ниже приведены принципы, в соответствии с которыми, на наш взгляд, следует осуществлять налоговое планирование: 1. Принцип законности - соблюдение требований действующего законодательства при осуществлении НП. 2. Принцип выгодности - снижение совокупных налоговых обязательств организации в результате применения инструментов НП. 3. Принцип реальности и эффективности - использование возможностей, предоставляемых законодательством, и инструментов, доступных для конкретной организации, которые обеспечивают достижение налоговой экономии в большем размере, чем затраты, связанные с их применением. 4. Принцип альтернативности - рассмотрение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной организации. 5. Принцип оперативности - корректировка процедуры НП с целью учета в кратчайшие сроки вносимых в действующее законодательство изменений. 6. Принцип понятности и обоснованности - требование, чтобы схема была понятна, а все ее составные части имели экономическое и правовое обоснование.

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с этим процессом, выраженные в денежном эквиваленте. Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации. Налоговыми рисками являются:

риски налогового контроля

риски усиления налогового бремени

риски уголовного преследования

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

Принцип разумности и экономической обоснованности: Любая схема должна быть продумана до мелочей.

Принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы. Вероятно, что после этого разработанная схема покажется не столь привлекательной.

Принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде.

Принцип конфиденциальности. Никому не должно быть известно, что действия налогоплательщика на самом деле направлены на оптимизацию налогов.

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

1.4 Налоговые льготы в РФПонятие льготы в действующем налоговом законодательстве введено пунктом 1 статьи 56 НК РФ.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Региональное и местное налоговое законодательство представлено законами и иными нормативными правовыми актами о налогах и сборах субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, принятыми в соответствии с НК РФ. Действие регионального законодательства, в отличие от федерального, применяемого на всей территории РФ, распространяется только на субъект федерации, а местного - в границах местного территориального образования. При этом нормативные правовые акты о налогах и сборах применимы только в части, не противоречащей НК РФ.

В систему законодательства о налогах и сборах не входят нормативные правовые акты органов исполнительной власти, исполнительных органов местного самоуправления и органов государственных внебюджетных фондов. Эти органы в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах. Государственный таможенный комитет Российской Федерации при издании указанных актов руководствуется также таможенным законодательством Российской Федерации.

Министерство Российской Федерации по налогам и сборам, Министерство финансов Российской Федерации, Государственный таможенный комитет Российской Федерации, органы государственных внебюджетных фондов издают обязательные для своих подразделений приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые не относятся к актам законодательства о налогах и сборах, а значит не могут устанавливать, равно как и отменять, - налоговые льготы (ст.4 НК РФ).

В силу того, что НК РФ продолжает разрабатываться и до момента введения в действие отдельных глав части второй кодекса, при судебном решении налоговых споров суды руководствуются принятыми в установленном порядке нормами закона, касающимися налоговых льгот, независимо от того, в какой законодательный акт они включены: связанный или не связанный в целом с вопросами налогообложения. Этот порядок закреплен пунктом 15 постановления ВАС от 28 февраля 2001 г. N 5.

Напомним также, что в силу статьи 5 НК РФ акты, ухудшающие положение налогоплательщика (например, отменяющие налоговые льготы), не могут иметь обратной силы, напротив, - устанавливающие льготы имеют обратную силу, если прямо предусматривают это.

Налоговые льготы устанавливаются и отменяются:

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

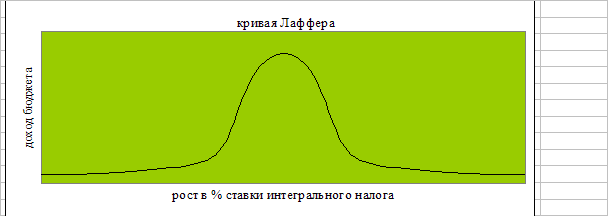

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев