ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

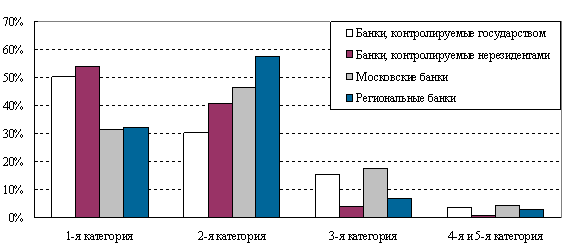

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

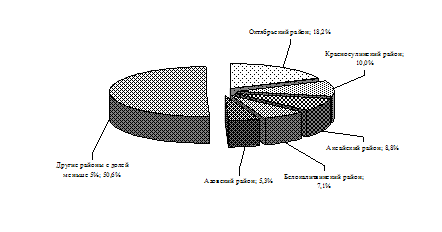

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

1.1 Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

На расстановку сил на сегменте долгосрочного кредитования предприятий в ближайшей перспективе может повлиять только активность иностранных банков. Показатели динамики кредитных операций в настоящее время свидетельствуют о том, что политика банков, контролируемых нерезидентами, приобретает здесь агрессивный характер. За 2005 год они смогли увеличить объем своего портфеля корпоративных ссуд более чем в 1,5 раза. Направлением специализации для них остаются длинные валютные кредиты крупным экспортно-ориентированным компаниям (нефтегазовая отрасль, металлургия и химическая промышленность).

Современные тенденции на рынке кредитования нефинансовых предприятий позволяют прогнозировать сохранение существенных различий в структуре качества ссудных портфелей между ключевыми игроками и основной массой российских банков. На данный момент в портфеле неоднородных ссуд, предоставленных банками с государственным участием и кредитными организациями, контролируемыми нерезидентами, на кредиты с минимальным уровнем риска приходится более 50%. В свою очередь для остальных банков вклад 1-й категории ссуд в портфель не превышает трети.

1.2 Структура портфеля однородных ссуд по различным группам банков на 1.01.2006 (% к величине портфеля)

В условиях перераспределения крупной корпоративной клиентуры в пользу обособленной группы участников подавляющая часть российских банков вынуждена переориентироваться на другие, ранее слабо освоенные, сегменты кредитного рынка. В частности, серьезного прорыва можно уже в ближайшее время ожидать в сфере кредитования малого и среднего бизнеса. Развитие данного направления банковской деятельности, однако, в значительной степени будет зависеть от усилий государства по формированию необходимой инфраструктуры финансирования малых и средних предприятий. Наряду с банками, приток ресурсов в сектор малого предпринимательства должен обеспечиваться венчурными и гарантийными фондами, а также финансовыми институтами развития.

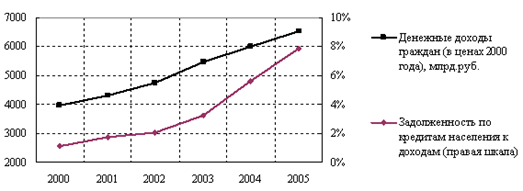

Сегодня кредитование населения входит в число наиболее быстро развивающихся направлений банковской деятельности в России. За последние три года задолженность по ссудам, предоставленным физическим лицам, увеличилась в 8,3 раза, достигнув к 1 января 2007 года уровня 1157,2 млрд. руб. Короткого промежутка времени было достаточно для того, чтобы сегмент розничного кредитования стал важным источником доходов для многих российских банков. Так, розничные ссуды, вклад которых в структуру кредитного портфеля российского банковского сектора составляет уже 17%, обеспечивают примерно четверть всех поступлений от кредитных операций.

Интенсивный рост объемов кредитования физических лиц необходимо рассматривать как результат действия целой группы факторов. Высокая активность банков на данном рыночном сегменте определяется благоприятной макроэкономической конъюнктурой. На протяжении последних 5-6 лет российская экономика функционирует в условиях избыточного предложения ликвидных ресурсов, позволяющего ей поддерживать высокие темпы роста. При этом реальные доходы населения заметно опережают по динамике объемы производства. Современная тенденция увеличения бюджетных расходов на социальную сферу дает основания прогнозировать сохранение в среднесрочной перспективе разрыва между темпами роста доходов граждан и темпами роста ВВП.

Рис.1.3 Рост благосостояния граждан и обеспеченность кредитными услугами

Фиксируемый в настоящее время рост благосостояния населения способствует качественным изменениям в стандартах потребления. Для большинства россиян только в последние годы появилась возможность приобретения дорогих товаров длительного пользования (в первую очередь, автотранспорта и бытовой техники), а также улучшения жилищных условий. Динамика объемов розничных продаж непродовольственных товаров, а также емкости рынка недвижимости в крупных городах дают неплохое представление о новых приоритетах расходования средств для российских граждан.

В ситуации быстрого развития потребительских рынков, а также рынка недвижимости, услуги кредитования оказываются особенно востребованными со стороны населения. Тем не менее, формирование соответствующего сегмента банковского рынка было бы невозможным без соблюдения ряда дополнительных условий. До определенного момента интерес к розничному направлению банковского бизнеса оставался слабым по причине нестабильной ситуации в финансовой сфере. Определенный импульс развитию розничных кредитных операций дали снижение темпов инфляции до умеренных значений, а также отход от девальвационных ожиданий, способствовавшие удешевлению заемных ресурсов. В этих условиях банки получили возможность поддерживать процентную маржу на уровне, покрывающем затраты и риски, связанные с розничным бизнесом.

В настоящее время важнейшими каналами финансирования операций кредитования населения выступают заимствования за рубежом, а также эмиссия облигаций на внутреннем рынке. Характерно, что практика фондирования за счет рублевых облигационных выпусков получает все более широкое распространение. Ей следуют, в числе прочего банки, контролируемые нерезидентами, имеющие возможность получать дешевое финансирование от своих головных контор. На данный момент практически все крупные игроки российского рынка розничного кредитования успели выступить эмитентами рублевых облигаций.

Впечатляющая динамика рынка кредитования граждан в последние годы делает правомерным вопрос о том, близка ли его точка насыщения. Если использовать в качестве критерия отношение задолженности по розничным ссудам к совокупным доходам, обеспеченность россиян кредитными услугами окажется низкой. Не только в развитых, но и во многих развивающихся и переходных экономиках домашние хозяйства в значительно большей степени полагаются на заемные средства при финансировании своих расходов.

Похожие работы

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев