ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

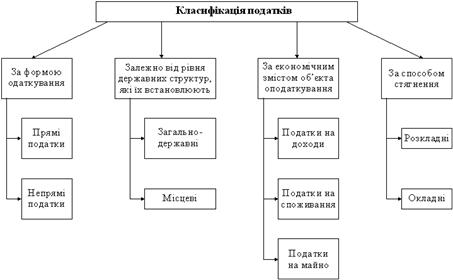

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

10 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

До місцевих податків і зборів належать[ 20 ]:

- збір за парковку автомобілів;

- ринковий збір;

- збір за видачу ордера на квартиру;

- збір з власників собак;

- курортний збір;

- збір за участь у бігах на іподромі;

- збір за виграш на бігах;

- збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

- податок з реклами;

- збір за право використання місцевої символіки;

- збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей;

- збір за видачу дозволу на розміщення об'єктів торгівлі;

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням місцевих податків та зборів виконується наступним підрозділом:

а) сектором місцевих, ресурсних (рентних) і неподаткових платежів відділу податку на прибуток та інших податків і зборів (обов’язкових платежів)

11 ВАЛЮТНИЙ КОНТРОЛЬ

Згідно Декрету «Про валютне регулювання» [26] та Закону „Про порядок здійснення розрахунків в іноземній валюті” [25] основними методами валютного регулювання в Україні є :

а) встановлення статусу валюти України як єдиного законного засобу платежу на території України, який приймається без обмежень для оплати будь-яких вимог та зобов'язань ;

б) покупка банками іноземної валюти на міжбанківському валютному ринку України за дорученням і за рахунок резидентів за правилами НБУ, при цьому Національний банк України зобов'язаний проводити політику, спрямовану на підтримання валюти України, і з цією метою може виступати суб'єктом міжбанківського валютного ринку України.

в) Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно Декрету .

г) Здійснення торгівлі іноземною валютою на території України резиден-тами і нерезидентами - юридичними особами тільки через уповноважені банки та інші кредитно-фінансові установи, що одержали ліцензію на торгівлю іно-земною валютою Національного банку України, виключно на міжбанківському валютному ринку України. Структура міжбанківського валютного ринку, а та-кож порядок та умови торгівлі іноземною валютою на міжбанківському валют-ному ринку визначаються Національним банком України.д) Національний банк України може встановлювати граничні розміри маржі за операціями на міжбанківському валютному ринку України уповно-важених банків та інших кредитно-фінансових установ, що одержали ліцензію Національного банку України, за винятком операцій, пов'язаних із строковими (ф'ючерсними) угодами.

е) Валютні цінності та інше майно резидентів, яке перебуває за межами України, підлягає обов'язковому декларуванню у Національному банку Украї-ни.

ж) Виручка резидентів у іноземній валюті підлягає зарахуванню на їх ва-лютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контрактах, але не пізніше 90 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності - з моменту підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності. Перевищення зазначеного терміну потребує індивідуальної ліцензії Національного банку України [3].

з) Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів з мо-менту здійснення авансового платежу або виставлення векселя на користь пос-тачальника продукції (робіт, послуг), що імпортується, потребують індивіду-альної ліцензії Національного банку України.

и) Резиденти, які купують іноземну валюту через уповноважені банки для забезпечення виконання зобов'язань перед нерезидентами, зобов'язані здійсню-вати перерахування таких сум протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів.

к) Порушення резидентами термінів, передбачених статтями 1 і 2 Закону, тягне за собою стягнення пені за кожний день прострочення у розмірі 0,3 від-сотка від суми неодержаної виручки (митної вартості недопоставленої продукції) в іноземній валюті, перерахованої у грошову одиницю України за валют-ним курсом Національного банку України на день виникнення заборгованості.

Валютні операції за участю резидентів і нерезидентів підлягають валютному контролю.

Валютному контролю підлягають також зобов'язання щодо декларування валютних цінностей та іншого майна.

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль та документальні перевірки платників податків у сфері зовнішньоекономічної діяльності виконується наступним підрозділом:

а) документальні перевірки оподаткування юридичних осіб в сфері ЗЕД - сектором по контролю у сфері ЗЕД ;

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

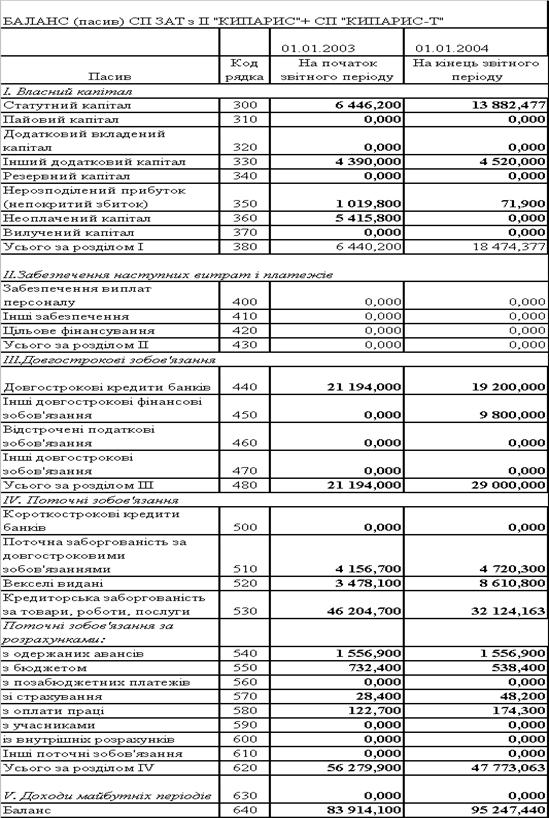

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев