ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПОДАТКУ З ДОХОДУ

КОНТРОЛЬ ЗА СПРАВЛЯННЯМ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

ОРГАНІЗАЦІЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ПЛАТНИКІВ ПОДАТКІВ

ОЗНАЙОМЛЕННЯ З АІС, ЯКІ ПРАЦЮЮТЬ В РДПІ У СВЯТОШИНСЬКОМУ РАЙОНІ М.КИЄВА

Формування іншої аналітичної інформації для передачі її до податкового органу вищого рівня;

Участь у формуванні планово-нормативної бази по податках, що сплачують фізичні особи, та визначення бази оподаткування;

Участь у проведенні комплексних документальних перевірок юридичних осіб;

Навигация

ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

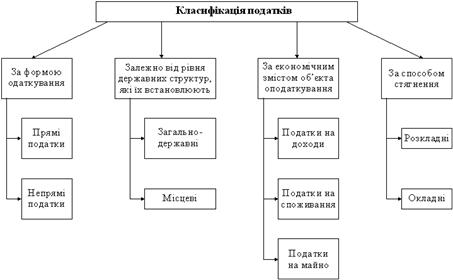

Контроль за справлянням прямих та непрямих податків

213951

знак

5

таблиц

4

изображения

3 ОБЛІК ТА РОЗ’ЯСНЮВАЛЬНА РОБОТА З ПЛАТНИКАМИ ПОДАТКІВ

Облік платників податків є однією з основних функцій органів державної податкової служби, яка створює передумови для здійснення контролю за правильністю обчислення, повнотою і своєчасністю перерахування податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів.

Керівними документами організації обліку платників є наступні:

1. ЗАКОН УКРАЇНИ „Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців”.

2. ЗАКОН УКРАЇНИ «Про Державний реєстр фізичних осіб-платників податків та інших обов'язкових платежів» // 22 грудня 1994 року N 320/94-ВР ( Із змінами і доповненнями, внесеними Законами України станом від 20 лютого 2003 року N 551-IV) 3. Положення про порядок реєстрації та обліку постійних представництв нерезидентів в Україні як платників податку на прибуток // Наказ Державної податкової адміністрації України від 12 серпня 1997 року N 293 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 16 січня 1998 року N 23 ) 4. Про затвердження Положення про Реєстр неприбуткових організацій та установ //Наказ Державної податкової адміністрації України від 11 липня 1997 року N 232 (Із змінами і доповненнями, внесеними наказами Держав-ної податкової адміністрації України станом від 17 січня 2005 року N 20) 5. Про затвердження Положення про Реєстр платників податку на додану вартість // Наказ Державної податкової адміністрації України від 1 березня 2000 року N 79 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 24 травня 2005 року N 185) 6. Про затвердження Порядку подання податковим органам Повідомлення про відкриття (закриття) рахунків у фінансових установах //Наказ Державної податкової адміністрації України від 1 серпня 2001 року N 306 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 28 лютого 2005 року N 87) 7. Про затвердження Інструкції про порядок обліку платників податків //Наказ Державної податкової адміністрації України від 19 лютого 1998 року N 80 ( Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 8 серпня 2005 року N 317)Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2, Додаток А) на районному рівні облік платників та їх податкових платежів, а також масово-роз’яснювальна робота з платниками податків виконується наступними підрозділами:

а) облік платників податків – відділ реєстрації та обліку платників податків

б) облік податкових платежів платників податків - відділ обліку та звітності

в) роз’яснювальна робота з платниками податків - сектор зв’язків з громадськістю, засобами масової інформації та масово-роз’яснювальної роботи

Інструкцією ДПА України [31] встановлюється порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), надходження яких контролюється органами державної податкової служби та які передбачені бюджетною класифікацією України за доходами до Державного бюджету України, місцевих бюджетів та державних цільових фондів, а також сум штрафних (фінансових) санкцій та пені, що застосовуються до підприємств, установ, організацій та громадян відповідно до чинного законодавства (далі - платежі до бюджету).

1. Рознесення даних з первинних документів про нарахування, зменшення, списання, відстрочення або розстрочення сплати сум податкових зобов'язань здійснюється структурними підрозділами органу державної податкової служби у такому порядку:

а). Документи, що підтверджують податкові зобов'язання, самостійно визначені платником, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні і паперові реєстри. Електронні та паперові (2 примірники) реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення даних (автоматизованого занесення) до карток особових рахунків платників податків. Після рознесення даних один примірник паперового реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

б). За документами, що підтверджують податкові зобов'язання, ховані (зменшені, списані) органом державної податкової служби, структурні підрозділи, які здійснюють розрахунок сум (донараховують суму) податкового зобов'язання, складають та направляють платнику податку в порядку, затвердженому наказом ДПА України, податкове повідомлення та реєструють його в електронному реєстрі податкових повідомлень. Після закінчення процедури адміністративного оскарження узгоджені податкові зобов'язання із зазначенням терміну сплати вносяться до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії витягу з реєстру. Після рознесення даних один екземпляр витягу з реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

в). Документи, що надходять від судових органів, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні реєстри. Електронні реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення нарахованих сум платежів до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії реєстру. Після рознесення даних один примірник реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

г). Документи, що є підставою для відстрочення або розстрочення сплати податкових зобов'язань, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію передаються до підрозділів стягнення податкового боргу для подальшого оформлення відстрочення або розстрочення сплати податкових зобов'язань. Відомості щодо укладеного договору про розстрочення (відстрочення) вносяться до журналу, та автоматично вносяться до картки особового рахунку платника.

Після цього паперовий витяг з журналу передається підрозділу обліку і звітності для проведення звірення повноти та правильності відображення розстрочених (відстрочених) сум у картках особових рахунків.

д.). Документи, передбачені процедурою апеляції та податкового компромісу, є підставою для обліку податкових зобов'язань лише після їх узгодження з платником.

е). Документи, передбачені процедурою банкрутства, введення (припинення) мораторію, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та передаються до підрозділів, що супроводжують процедуру банкрутства, введення (припинення) мораторію, для підготовки переліку проведення операцій, які підлягають виконанню згідно з цим документом, із зазначенням термінів виконання. Підготовлений перелік направляється до структурного підрозділу виконавців проведення операцій (наприклад, припинення нарахування штрафів, прощення, списання, реструктуризація податкового боргу, списання безнадійної заборгованості), у тому числі і до підрозділів обліку і звітності (припинення нарахування пені).

ж). При укладанні мирових угод облік відстрочок та розстрочок здійснюється у порядку, зазначеному у п. 3.4 цієї Інструкції. Списання боргу проводиться у графі "Списано" зворотного боку картки особового рахунку платника.

2. Документами, що підтверджують погашення платником податкових зобов'язань, є:

а). Одержані від органів Державного казначейства України:

- відомості про зарахування та повернення коштів з аналітичних рахунків за доходами у вигляді електронних документів - технологічних файлів;

- звіти про виконання державного бюджету за доходами в розрізі районних відділень за видами надходжень в електронному вигляді;

- відомість N 2 розподілу платежів до бюджету, які надійшли на рахунок 3311, в електронному вигляді та її паперова копія;

- відомість N 2м розподілу платежів до бюджету, які надійшли на рахунок 3411, в електронному вигляді та її паперова копія;

- виписки з рахунків у вигляді електронного реєстру розрахункових документів та їх паперові копії;

- корінець прибуткового документа ("повідомлення") про приймання установою банку платежів до державного бюджету готівкою;

- копії квитанцій (за формами N 10 та N 24), виданих органами місцевого самоврядування платникам податків за платежами до державного бюджету, разом з описом до них.

б). Одержані від фінансових органів:

- реєстр розрахункових документів про сплату платежів до місцевого бюджету;

- копія відомостей про зарахування платежів до бюджету, про розподіл платежів між бюджетами, про повернення надміру сплачених або не відшкодованих сум;

- копія розрахункових документів про сплату платежів до місцевого бюджету за безготівковим розрахунком;

- довідка про суми надходжень до місцевого бюджету за видами платежів;

- корінець прибуткового документа ("повідомлення") про приймання установою банку платежів до місцевого бюджету готівкою;

- копії квитанцій (за формами N 10 та N 24), виданих органами місцевого самоврядування платникам податків за платежами до місцевого бюджету, разом з описом до них.

в). Одержані Державною податковою адміністрацією України від Державного казначейства України:

- відомості про зарахування та повернення коштів з аналітичних рахунків за доходами (центральний рівень) у вигляді електронних документів - технологічного файла;

- звіт про виконання державного бюджету за доходами в розрізі областей в електронному вигляді.

г). Копії квитанцій (за формами N 10 та N 24), які видані органом місцевого самоврядування платникам податків за платежами до бюджету, приймаються працівником підрозділу обліку, який звіряє відповідність сум, вказаних у копіях квитанцій, із сумами, зазначеними в описі до них та у копіях розрахункових документів про зарахування платежів до бюджету за відповідний період. Дані електронних реєстрів розносяться до особових рахунків платників у порядку, передбаченому АІС.

а). Порядок ведення особових рахунків платників1. З метою обліку нарахованих і сплачених сум платежів до бюджету органами державної податкової служби на кожний поточний рік відкриваються особові рахунки за кожним платником та кожним видом платежу, які повинні сплачуватися такими платниками.

2. Картки особових рахунків відкриваються структурним підрозділом органу державної податкової служби (який, у межах своїх функціональних обов'язків, повинен відкрити особові рахунки) не пізніше першого робочого дня, наступного за днем одержання від структурних підрозділів органу державної податкової служби з обліку платників списків платників.

3. Номерами карток особових рахунків є:

- номери особових рахунків юридичних осіб - суб'єктів підприємницької діяльності, які відповідають ідентифікаційним кодам і які присвоюються платникам згідно з Положенням про Єдиний державний реєстр підприємств та організацій України, затвердженим постановою Кабінету Міністрів України від 22.01.96 N 118;

- номери особових рахунків фізичних осіб - суб'єктів підприємницької діяльності, які відповідають ідентифікаційним номерам і присвоюються платникам згідно з Законом України "Про Державний реєстр фізичних осіб - платників податків та інших обов'язкових платежів";

- номери особових рахунків підприємств, що проводять спільну підприємницьку діяльність і яким відкривають особові рахунки за додатковою ознакою, що відповідає реєстраційним (обліковим) номерам Тимчасового реєстру ДПА України.

4. Форма особових рахунків визначається порядком, що встановлюється для обліку платежів на підставі порядків адміністрування (справляння) такого платежу і є обов'язковою при відтворенні особового рахунку на екрані або його друкуванні засобами відповідного програмного забезпечення.

5. Відповідно до умов надходження платежів функціонують такі форми особових рахунків платників:

Таблиця 3.1

Форми особових рахунків платників податків

| N з/п | Форма особового рахунку | Умови надходження платежу: |

| 1 | ф. N 3 | для здійснення обліку платежів, що надходять авансовими внесками зі щомісячним перерахунком |

| 2 | ф. N 4 | для здійснення обліку платежів, що надходять авансовими внесками із щоквартальним перерахунком |

| 3 | ф. N 6 | для здійснення обліку платежів, що надходять щомісячно або щоквартально без здійснення перерахунку авансових внесків |

| 4 | ф. N 5 | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків - юридичних осіб |

| 5 | ф. N 5а | для здійснення обліку податку на додану вартість та відшкодування ПДВ для платників податків - фізичних осіб |

| 6 | ф. N 15 | без подання розрахунків |

| 7 | ф. N 1-А | для ведення обліку конфіскованого майна |

| 8 | ф. N 2 | без нарахування пені та врахування у сумах податкового боргу |

6. Форми карток особових рахунків мають лицьовий та зворотний боки.

На лицьовому боці картки відображаються умови справляння платежу та дані про платника податків (у тому числі терміни подання розрахунків та терміни сплати, вид бюджету, код бюджетної класифікації), а також інформація про податкові зобов'язання, нараховані за результатами документальних перевірок.

Зворотний бік картки відображає стан розрахунків платників з бюджетом (суми нарахованого та сплаченого платежу, пені, штрафних (фінансових) санкцій, плати за кредит, суми податкового боргу та надміру сплачені) та інше.

б) Облік нарахованих сум платежів1. Нарахуванню в особових рахунках платників підлягають:

- податкові зобов'язання, самостійно визначені платником;

- податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби;

- штрафні (фінансові) санкції;

- пеня;

- проценти за користування податковим кредитом.

2. Порядок нарахування в картках особових рахунків:

а). Податкові зобов'язання, самостійно визначені платником, нараховуються в особових рахунках за даними електронних реєстрів нарахованих сум податкової звітності та електронних реєстрів податкових повідомлень, сформованих на підставі даних податкової звітності. Спеціалісти підрозділів обліку і звітності в автоматичному режимі формують реєстри рознесених сум та проводять звірку з реєстрами нарахованих сум. Після звірки та виправлення розбіжностей, якщо такі мають місце, реєстр нарахованих сум податкової звітності передається підрозділу, що його сформував, з відміткою про повноту обліку сум в особових рахунках платників.

Нарахування податкових зобов'язань, що самостійно визначені платником, проводиться у розділі "Розрахунки основного платежу та штрафних санкцій" за кодами операцій:

- нараховано за даними декларації (розрахунку);

- нараховано за даними нової (уточненої) декларації (розрахунку), у тому числі:

- уточнення даних поточного року;

- уточнення даних минулих звітних років (із зазначенням періоду, за який вносилися зміни);

- зменшення нарахування:

- за декларацією платника податків;

- за новою (уточненою) декларацією (розрахунком);

-за договором про надання відстрочення або розстрочення сплати податкових зобов'язань;

- за даними про відшкодування.

б). Податкові зобов'язання, нараховані (зменшені, списані) органом державної податкової служби, проводяться у картках особових рахунків за даними електронного реєстру податкових повідомлень в частині сум, узгоджених податкових зобов'язань .

Нарахування податкових зобов'язань, визначених органом державної податкової служби, проводиться в особовому рахунку платника у розділі "Розрахунки основного платежу та штрафних санкцій" за кодами операцій:

- нарахування основного платежу за актами документальних перевірок;

- нарахування основного платежу при виявленні арифметичних помилок;

- нарахування основного платежу при виявленні метод помилок;

- нарахування штрафних (фінансових) санкцій:

а) за даними платника;

б) за даними органу державної податкової служби.

в). Нарахування сум штрафних санкцій здійснюється у тому самому порядку, що й нарахування податкових зобов'язань, визначених платником та нарахованих (зменшених, списаних) органом державної податкової служби, за даними електронних реєстрів та електронних реєстрів податкових повідомлень в частині штрафних санкцій, які вибираються з реєстру за ознакою та розносяться до особових рахунків платників до розділу розрахунки основного платежу та штрафних санкцій.

г). Нарахування пені здійснюється в особових рахунках платників у розділі "Розрахунки нарахування та сплати пені" за кодами операцій:

- автоматичне нарахування пені в особовому рахунку платника;

- нарахування пені за актами документальних перевірок у випадках, передбачених чинним законодавством;

- автоматичне нарахування пені за сумою сплати пені, що самостійно розрахована платником податків, при частковому погашенні податкового боргу.

д.). Нарахування процентів за користування відстроченням або розстроченням податкових зобов'язань проводиться в особових рахунках платників у розділі "Проценти за користування відстроченням або розстроченням сплати податкових зобов'язань" .

3. Не проводиться нарахування в особових рахунках платників податкових зобов'язань по платежах, по яких не передбачено подання платником податкової звітності до органів державної податкової служби, крім випадків донарахування таких платежів за актами документальних перевірок.

Не проводиться нарахування в особових рахунках платників суми пені по неподаткових платежах, якщо інше не передбачено чинним законодавством.

4 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ НЕПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ ТА АКЦИЗНИЙ ЗБІР

Механізм справляння ПДВ викладений в Законі України “Про податок на додану вартість” [10] , визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.Справляння акцизного збору ( як специфічного акцизу на обмежену групу товарів) в Україні регулюється наступними нормативними документами [22-24], [27]:

1. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “ Про акцизний збір” // від 26 грудня 1992 року N 18-92 (із змінами і доповненнями)

2. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби” // від 15 вересня 1995 року N 329/95-ВР ( із змінами і доповненями)

3. ЗАКОН УКРАЇНИ “ Про ставки акцизного збору на спирт етиловий та алкогольні напої “ // від 7 травня 1996 року N 178/96-ВР( із змінами і доповненнями)

4. ЗАКОН УКРАЇНИ “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)”// від 11 липня 1996 року N 313/96-ВР(із змінами і доповненнями)

5. ЗАКОН УКРАЇНИ “Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів // від 19 грудня 1995 року N 481/95-BP (Із змінами і доповненнями)

6. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про запровадження марок акцизного збору нового зразка з голографічними захисними елементами для маркування алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 23 квітня 2003 р. N 567(із змінами і доповненнями)

7. ЗАКОН УКРАЇНИ «Про ставки акцизного збору на тютюнові вироби» // від 6 лютого 1996 року N 30/96-ВР (Із змінами і доповненнями)

8. ЗАКОН УКРАЇНИ «Про ставки акцизного збору і ввізного мита на деякі транспортні засоби” // від 24 травня 1996 року N 216/96-ВР (Із змінами і доповненнями)

9. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “ Про затвердження Порядку видачі та погашення податкових векселів, що підтверджують зобов'язання із сплати суми акцизного збору і видаються суб'єктами підприємницької діяльності у разі отримання спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію” // ПОСТАНОВА від 27 лютого 1999 р. N 275 10. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про розміри плати за марки акцизного збору для алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 20 червня 2003 р. N 926 11. Про затвердження Положення про порядок нарахування, терміни сплати і подання розрахунку акцизного збору та змін до наказів ДПА України // Наказ Державної податкової адміністрації України від 19 березня 2001 року N 111 (Із змінами і доповненнями)Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2, Додаток А) на районному рівні контроль за справлянням непрямих податків виконується наступними підрозділами:

а) по адмініструванню податку на додану вартість - відділом непрямих податків управління оподаткування юридичних осіб;

б) по контролю вішкодування податку на додану вартість - відділом перевірки відшкодування податку на додану вартість управління контрольно-перевірочної роботи;

в) контроль справляння акцизного збору на районному рівні не прово-диться, ці функції зосереджені у територіальних управліннях Департаменту акцизного збору при обласних ДПА;

Основні функціональні обов’язки відділу непрямих податків управління оподаткування юридичних осіб задані функціями 1.41,1.52,1.56:

1.41. Функція “Адміністрування податку на додану вартість”

Містить такі процедури:

1.41.1. розгляд заяв платників щодо реєстрації як платника податку на додану вартість (виключення з реєстру платника ПДВ) та прийняття рішень про реєстрацію платника ПДВ( виключення з реєстру платників ПДВ) або рішень про відмову у реєстрації;

1.41.2. передача відповідних документів до підрозділу обліку платників податків для включення (виключення) до (з) реєстру платників податку на додану вартість, контроль за поверненням свідоцтв платників ПДВ;

1.41.3. реєстрація книг обліку придбання товарів та книг обліку продажу товарів платниками податків;

1.41.4. здійснення заходів щодо забезпечення надходжень до бюджету ПДВ;

1.41.5. контроль за сплатою податку;

1.41.6. аналіз надходжень, аналіз податкової звітності платника податку;

1.41.7. взаємодія з місцевими органами влади та іншими організаціями з питань повноти та своєчасності сплати податку на додану вартість;

1.41.8. участь у формуванні прогнозних показників по ПДВ, визначення бази оподаткування;

1.41.9. підготовка пропозицій та вжиття заходів по розширенню бази оподаткування та кола платників з метою виявлення та забезпечення повного обліку платників податку на додану вартість та об’єктів оподаткування, які не перебувають на обліку в органах державної податкової служби та не враховуються при визначенні бази оподаткування ПДВ;

1.41.10. здійснення заходів по упередженню росту податкового боргу з ПДВ, контроль за їх виконанням;

1.41.11. здійснення заходів направлених на скорочення податкового боргу по ПДВ;

1.41.12. виявлення неврегульованих питань з адміністрування ПДВ та надання пропозицій ДПА вищого рівня для їх вирішення;

1.41.13. інформаційна та аналітична робота з відшкодування ПДВ, координація роботи з цього питання з відповідними підрозділами ;

1.41.14. взаємодія структурних підрозділів ДПІ для складання протоколу звірки даних щодо обігу, обліку та погашення податкових векселів;

1.41.15. формування звітності щодо обігу, обліку та погашення податкових векселів;

1.41.16. адміністрування податкових векселів;

1.41.17. проведення зустрічних перевірок платників ПДВ власними силами або надсилання запитів до органів державної податкової служби інших регіонів;

1.41.18. отримання від платників податку на договірних засадах копій книг податкового обліку придбання та продажу товарів (робіт, послуг), податкових накладних;

1.41.19. формування та передача даних електронних книг продажу та придбання, податкових накладних на регіональний рівень;

1.41.20. використання ДПІ алгоритму при проведенні електронних зустрічних перевірок та передача інформації до регіональних ДПА;

1.41.21. введення до бази даних та обробка податкової звітності;

1.41.22. розподіл платників податку за підрозділами та працівниками по категоріях уваги;

1.41.23. вжиття заходів щодо отримання податкової звітності, яка не подана платником податку у встановлений термін;

1.41.24. здійснення аналізу звітних даних;

1.41.25. формування історії платника ПДВ (інтегрованого образу клієнта), додаткове вивчення інформації про новоствореного платника податку;

1.41.26. опис та аналіз факторів, податкових ризиків і передача їх до регіональних ДПА;

1.41.27. здійснення заходів для отримання додаткової інформації про платника податку;

1.41.28. проведення доперевірочного аналізу;

1.41.29. проведення камеральних перевірок;

1.41.30. збір необхідних даних для проведення документальних перевірок;

1.41.31. проведення документальних (планових та позапланових) перевірок;

1.41.32. здійснення донарахувань та застосування штрафних (фінансових) санкцій;

1.41.33. реалізація результатів перевірок (камеральних та документальних);

1.41.34. надання матеріалів регіональній ДПА для зміни категорії уваги до платника податку;

1.41.35. внесення змін до особової справи платника податку;

1.41.36. занесення результатів перевірки (камеральної та документальної) до податкової історії (інтегрованого образу платника податку);

1.41.37. ведення Реєстру платника ПДВ;

1.41.38. супроводження програмного забезпечення та баз даних, АІС адміністрування податку на додану вартість;

1.41.39. надання пропозицій до регіональних ДПА з питань впровадження проектів та програм для обговорення на Інтранет-форумі;

1.41.40. супроводження програмного забезпечення та баз даних, АРМів та АІС для адміністрування податкових векселів;

1.41.41. формування, ведення та оновлення інформаційної бази про платників податку, спеціальна підготовка даних (баз даних) та формування інформаційного масиву даних про платників податку для врахування їх особливостей;

1.41.42. забезпечення формування, ведення, підтримки в актуальному стані, обробки та введення до автоматизованої бази даних інформації, що є джерелами для оцінки ризику суб’єкта господарювання (реєстраційні дані, податкова звітність, дані контрольно-перевірочної роботи, відомості зовнішніх організацій та інші дані);

1.41.43. супроводження програмного забезпечення та баз даних АІС “Електронна зустрічна перевірка”;

1.41.44. системний аналіз результатів роботи державної податкової інспекції у розрізі:

платників;

оцінки надходжень по джерелах сплати ;

динаміки новоствореного податкового боргу;

рівня використання бази оподаткування;

видів та сум пільг, кількості пільг та пільговиків;

підготовка пропозицій керівництву;

1.41.45. проведення заходів, спрямованих на встановлення місцезнаходження суб’єктів господарювання, що ухиляються від сплати податку на додану вартість;

1.41.46. проведення роботи з виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом;

1.41.47. організація та забезпечення застосування нормативно-правових актів з питань ПДВ;

1.41.48. формування пакету документів для участі у засіданнях господарських та інших судів;

1.41.49. участь у засіданнях господарських судів та надання інформації регіональній ДПА у разі визнання судом (господарським судом) рішення контролюючого органу або органу стягнення щодо інструкцій або податкових роз’яснень (у тому числі форми обов’язкової звітності) недійсним, а також оскарження такого рішення;

1.41.50. надання відповіді на звернення платників податків;

1.41.51. надання регіональним ДПА пропозицій щодо вдосконалення податкового законодавства;

1.41.52. участь у проведенні семінарів, нарад з фахівцями органів державної податкової служби та платниками податку на додану вартість;

1.41.53. проведення просвітницької та роз’яснювальної роботи серед платників податків.

1.52. Функція “Робота з податковими ризиками”

Містить такі процедури:

1.52.1. робота з суб’єктами господарської діяльності щодо виявлення ризиків та їх усунення;

1.52.2. аналіз роботи з ризиками;

1.52.3. аналіз ризиків, по яких декларації платників ПДВ відсортовані до групи сумлінних платників та платників з помірним ступенем ризику (до „зеленого” та „жовтого коридорів”);

1.52.4. аналіз даних щодо ризиків, перегляд оцінки кожного з них;

1.52.5. відбір ризиків, за якими знижуються показники;

1.52.6. надання пропозицій ДПА щодо внесення даних про ризики до АС АБПР та вдосконалення робочих інструкцій з виявлення ризиків.

1.56. Функція "Контроль за своєчасним нарахуванням та сплатою платежів до бюджетів усіх рівнів"

Містить такі процедури:

1.56.3. контроль за своєчасністю сплати податкових платежів;

1.56.7. контроль за своєчасною сплатою відстрочених (розстрочених) податкових зобов'язань;

1.56.9. контроль за відшкодуванням податку на додану вартість та поверненням переплат платникам податків;

Основні функціональні обов’язки відділу перевірки відшкодування податку на додану вартість управління контрольно-перевірочної роботи задані функціями 1.49,1.63,1.74 [ ]:

1.49. Функція: “Здійснення перевірок з відшкодування податку на додану вартість платникам податків ”

Містить такі процедури:

1.49.1. аналіз переданих до підрозділів контрольно-перевірочної роботи декларацій та наявної інформації про платників податків, що заявили до відшкодування суми податку на додану вартість, та проведення їх перевірки;

1.49.2. перевірка правильності визначення сум податку на додану вартість, що підлягає відшкодуванню з бюджету;

1.49.3. підготовка запитів на проведення зустрічних перевірок з відшкодування податку на додану вартість;

1.49.4. організація та проведення зустрічних перевірок;

1.49.5. оформлення результатів перевірок (акти, довідки, протоколи, проекти рішень і постанов, інші документи);

1.49.6. забезпечення застосування штрафних санкцій і адміністративних стягнень до порушників податкового законодавства;

1.49.7. аналіз результатів перевірки;

1.49.8. аналіз причин і оцінка фактів (випадків) порушень податкового законодавства, виявлених у ході перевірок;

1.49.9. надання пропозицій щодо удосконалення методик з організації та проведення перевірок з відшкодування податку на додану вартість;

1.49.10. передача до підрозділів податкової міліції матеріалів перевірки, якщо за її наслідками виявлені порушення вимог податкового, валютного та іншого законодавства, відповідальність за які передбачена КК України;

1.49.11. за наявності ознак фіктивності та необхідності визнання угод недійсними - забезпечення своєчасної підготовки матеріалів перевірок та участь у засіданнях господарських судів;

1.49.12. складання звітності за перевірками з відшкодування податку на додану вартість, аналіз результатів контрольно-перевірочної роботи працівників підрозділу;

1.49.13. накопичення та аналіз інформації про потенційних порушників податкового законодавства; прогнозування тенденцій розвитку негативних процесів, пов’язаних з відшкодуванням податку на додану вартість;

1.49.14. підготовка пропозицій щодо удосконалення податкового законодавства;

1.49.15.проведення роботи з виявлення сумнівних фінансових операцій та надання інформації підрозділам боротьби з відмиванням доходів, одержаних злочинним шляхом.

1.63. Функція “Документальні перевірки суб’єктів господарської діяльності, які отримують податкові пільги“

Містить такі процедури:

1.63.3.аналіз структури, ефективності наданих пільг по оподаткуванню і втрат бюджету від їх застосування;

1.63.4.застосування аналітичних опрацювань щодо пільг в оподаткуванні в розрізі форм власності, організаційно-правових форм, видів господарської діяльності, галузей економіки;

1.74. Функція “Боротьба з відмиванням доходів, одержаних злочинним шляхом”

Містить такі процедури:

1.74.2. виявлення сумнівних фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом;

5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК

Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами :

а) Основні :

- Закон України “Про систему оподаткування в Україні” [6];

- Закон України “Про оподаткування прибутку підприємств” [9] ;

- Бюджетний Кодекс України від 21 червня 2001 року N 2542-III [1].

б) Спеціальними, які коректують основні :

- Закон України від 21.12.2000 р. № 2181-ІІІ “Про порядок погашення

зобов'язань платників податків перед бюджетами і державними

цільовими фондами” [8];

- Закон України “ Про патентування деяких видів підприємницької

діяльності” (23.03.1996 N 98/96-ВР / від 17.05. 2001 N 2410-III) ;

- Указ президента України “ Про спрощену систему оподаткування,

обліку та звітності суб ' єктів малого підприємництва” ( від 28

червня 1999 року N 746/99/ від 16 березня 2000 року N 507);

- Закон України «Про фіксований сільськогосподарський податок»

( від 17 грудня 1998 року № 320-XIV(із змінами і доповненнями)) .

Згідно функціонально-структурних повноважень (див. табл.2.1, 2.2) на районному рівні контроль за справлянням податку на прибуток підприємств податків виконується наступними підрозділами:

а) по адмініструванню податку на прибуток підприємств - сектором прямих податків відділу податку на прибуток та інших податків і зборів (обов’язкових платежів);

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

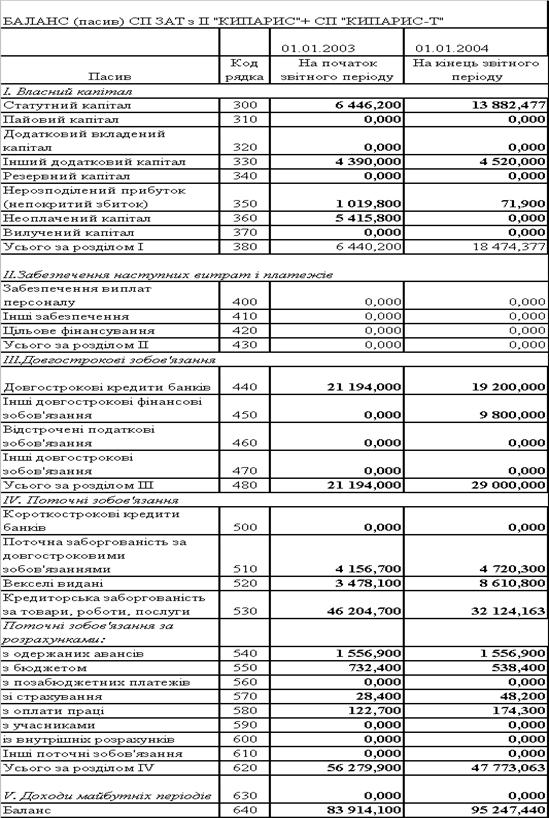

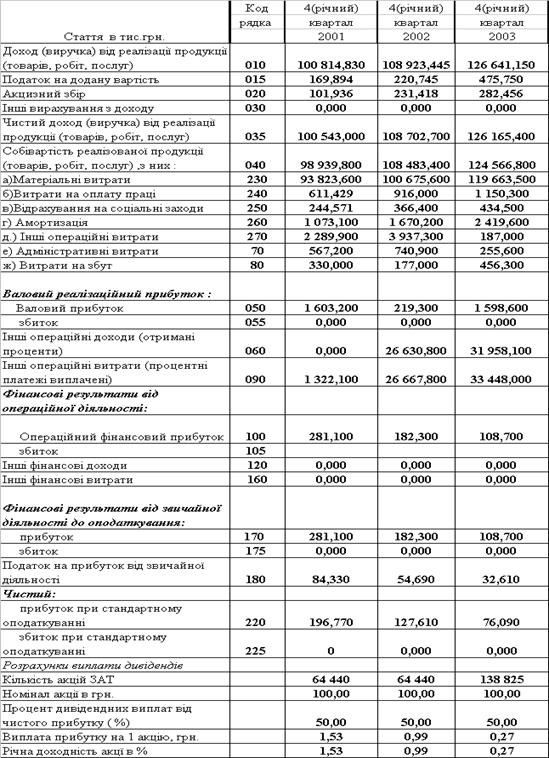

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев