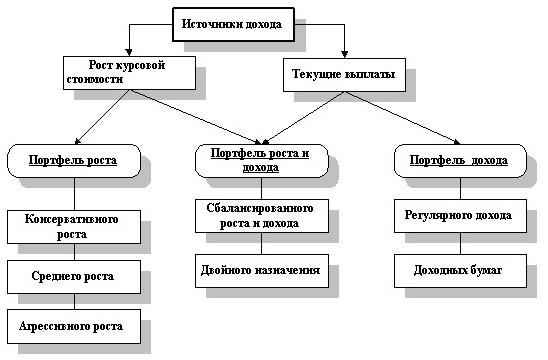

Понятие портфеля ценных бумаг, их виды и типы, характеристика видов и инвестиционных качеств ценных бумаг для формирования портфеля

Анализ деятельности по доверительному управлению ценными бумагами на фондовом рынке России

Особенности деятельности управляющих компаний

Формирование доходов и расходов от деятельности по доверительному управлению ценными бумагами управляющих компаний

Основные направления совершенствования деятельности по доверительному управлению ценными бумагами

Навигация

Основные направления совершенствования деятельности по доверительному управлению ценными бумагами

Доверительное управление портфелем ценных бумаг клиентов

64468

знаков

5

таблиц

3

изображения

3. Основные направления совершенствования деятельности по доверительному управлению ценными бумагами

Проблема выбора управляющего в настоящее время решается на уровне личных отношений. Сложилась практика, когда инвесторы выбирают себе доверительного управляющего не по нужным критериям, как финансовая устойчивость, отношение к клиенту, наличие квалифицированного персонала и т.п., а по знакомству, что зачастую приводит к серьезным конфликтам и разочарованиям.

Остро стоит проблема прозрачности действий управляющих и их низкой ответственности перед потребителями. Практика показывает, что существует определенная тенденция, когда четкое разделение собственных денежных средств управляющего и денег потребителей не проводится, а ведется синтетический учет практически одновременно нескольких портфелей, и группировка договоров и платежей реализовывается не по принадлежности операции к портфелю того или иного клиента, а по типу активу [41].

Например, по данным газеты "КоммерсантЪ", ФАС возбудило дело в отношении одной из крупнейших управляющих компаний – "Тройка Диалог". Дело возбуждено на основании обращений клиентов компании, которые пожаловались на то, что получали неполную или недостоверную информацию об операциях со своими активами [35].

Со стороны Правительства еще в 2008 году вступили в силу изменения в ФЗ "Об инвестиционных фондах", в которых уделено внимание усиление мер по защите прав интересов инвесторов. Поэтому в первую очередь ужесточается контроль за их деятельностью.

Также элементами конкурентоспособности финансового рынка являются: емкость финансового рынка, обеспечивающая растущие спрос и предложение инвестиционных ресурсов; прозрачность рыночных сделок и поведения участников рынка, которая будет способствовать минимизации инвестиционных рисков; высокая степень управляемости рынка, которая будет сочетаться с добровольно соблюдаемыми участниками рынка правилами и нормами добросовестной практики и эффективное государственное регулирование и правоприменение; спланированный имидж финансового рынка среди отечественных и международных инвесторов и эмитентов.

В соответствии с этим ФСФР России предлагает приоритетные задачи, решение которых нацелено на долгосрочное развитие российского финансового рынка и формирование в России одного из мировых финансовых центров. Среди этих задач:

- консолидация и повышение капитализации российской финансовой инфраструктуры;

- формирование благоприятного налогового климата для участников рынка ценных бумаг;

- внедрение механизмов, обеспечивающих широкое участие розничных инвесторов на финансовом рынке и защиту их инвестиций;

- развитие коллективных инвестиций;

- обеспечение эффективной системы раскрытия информации на рынке ценных бумаг;

- предупреждение и пресечение недобросовестной деятельности на финансовом рынке и т.д.

К 2010 году предлагается исключить из числа объектов налогообложения по налогу на добавленную стоимость операции, совершаемые управляющей компанией с имуществом паевого инвестиционного фонда.

Придание управляющей компании инвестиционного фонда статуса плательщика НДС создает ряд проблем для управляющих компаний: невозможность зачета НДС уплаченного и НДС, полученного, в том числе при совершении операций с имуществом разных фондов, что увеличивает инвестиционные риски и искажает результаты расчета стоимости чистых активов фондов.

Также необходимо выработать меры по регулированию конфликта интересов управляющего и инвестора. Установить требования к организационной структуре управляющего, в том числе к организации системы внутреннего контроля, а также к внутренним правилам и процедурам управляющего. Следует установить такие требования к деятельности управляющих компаний, которые позволяют исключить возможность увеличения личного дохода их сотрудников за счет недобросовестных операций со средствами участников схем коллективного инвестирования.

Одновременно в разрешении конфликтов интересов управляющего и инвестора должна быть усилена роль СРО. То есть ФСФР совместно с СРО должны установить стандарты профессиональной этики для управляющих активами, при усилении внимания регулятора за соблюдением указанных стандартов.

В связи с ускорением процесса формирования розничных инвесторов на фондовом рынке необходимо создать систему публичного раскрытия информации со стороны организаций, оказывающих розничные услуги на финансовых рынках.

Необходимо завершить переход на сбор отчетности участников финансовых рынков в электронной форме при активном участии СРО [9].

Не секрет, что на российский рынок существенно повлиял мировой финансовый кризис. Поэтому сейчас целесообразно выбирать консервативные инструменты, дающие небольшой, но стабильный доход. В то же время, экономика по прогнозам начинает оживляться, поэтому при наличии определенных навыков и понимания рынка возможно использование более рисковых и потенциально более доходных стратегий инвестирования.

В данный момент управляющие компании отдают предпочтение фондам для квалифицированных инвесторов – крупных корпоративных клиентов. Основная причина этого заключается в возможности сформировать фонд с большей стоимостью чистых активов за относительно короткий срок. На рынке сложилась такая ситуация, что ни одна управляющая компания не может похвастаться высокой динамикой привлечения розничных инвесторов, т.к. в России инвестиционная культура общества пока находится на низком уровне. Однако будущее во многом зависит от розничной его составляющей.

Повышение финансовой грамотности и культуры инвестирования общества управляющие компании рассматривают как одну из своих задач, поскольку являются участниками рынка коллективных инвестиций [29].

Пережив значительный отток клиентов, рынок доверительного управления в настоящее время пытается перестроиться и нащупать точки роста. Но это не просто. Новый клиент предъявляет повышенные требования к качеству услуг. "Центр внимания переместился с процесса завоевания клиентов на их удержание путем построения более эффективных отношений", - считают эксперты.

По данным рейтингового агентства "Эксперт РА" за девять месяцев 2009 год произошло сжатие активов управляющих компаний на 10%, сокращение клиентской базы в коллективных инвестициях на 5%, в институциональном сегменте – на 20-30%, аннулирование лицензий у порядка 10% управляющих. К концу 2009 года рынок подошел с фактическими драйверами роста и большим "запасом" рисков: низкая капитализация, дефолтные бумаги в портфелях, отток крупных клиентов в банки. Управляющие компании выжидают и осторожно ищут новые ниши для развития.

Новый рыночный тренд, вызванный кризисом – формирование сегмента кредитных и ипотечных фондов. С начала прошлого года было зарегистрировано около 50 кредитных ЗПИФов. Они помогают банкам расчищать балансы, а управляющим - повышать объемы под управлением и соответственно, комиссионный доход. Однако развитие таких фондов привлекло внимание Центрального банка в виду непрозрачности активов этих фондов, сложности их оценки, что создает дополнительные риски регулирования и надзора для управляющих компаний.

Непрозрачность инструментов, которые ориентированы на квалифицированных инвесторов, создает риски для розничных клиентов управляющих компаний. То есть компании, формирующие на рынке данные фонды, не раскрывают информацию об объемах стоимости чистых активов и составе активов фондов. В таких условиях коллективные инвесторы оказываются не в состоянии определить риски работы с управляющей компанией и возможные негативные последствия для них.

Возможный выход – повышение культуры рейтингования. Агентства раскрывают данные по портфелям, и их влияние учитывается в оценке. Но многие компании в 2009 году, даже крупнейшие, отказываются от поддержки рейтингов, что дополнительно снижает прозрачность отрасли и доверие к ней. Тем не менее большинство крупнейших рыночных игроков поддерживают публичные рейтинги даже в сложное для отрасли время [31].

Заключение

В странах с рыночной экономикой и развитым фондовым рынком довольно широкое распространение получили инвестиционные банки, которые занимаются в основном организацией выпуска ценных бумаг на правах андеррайтера или посредника. Помимо этого, инвестиционные банки занимаются инвестиционным консультированием, выполняют агентские функции на рынке ценных бумаг и нередко занимаются организацией слияний и поглощений.

В Российской Федерации функции, аналогичные инвестиционным банкам, выполняют инвестиционные компании. Они могут формировать свои ресурсы только за счет собственных средств (средств учредителей) и эмиссии собственных ценных бумаг, распространяемых среди юридических лиц.

Инвестиционные фонды – это организации, которые аккумулируют средства индивидуальных инвесторов и вкладывают эти средства в ценные бумаги, а также на банковские счета и вклады. Вложения в паи и акции инвестиционного фонда представляют собой приобретение права собственности на долю портфеля ценных бумаг, который будет находиться в профессиональном управлении.

Инвесторы, покупая доли (паи) этого портфеля, тем самым получают доступ к самому широкому набору ценных бумаг, который недоступен для каждого отдельного инвестора. Доходы от инвестиционной деятельности фонда распределяются пропорционально распределению долей между участниками фонда.

Можно выделить преимущества и недостатки вложений средств в инвестиционные фонды:

- снижение риска вложений за счет широкой диверсификации ценных бумаг в портфеле;

- профессиональное управление вложениями менеджерами фонда;

- инвестор освобожден от постоянного слежения за состоянием фондового рынка и от принятия определенных действий;

- вложения в инвестиционные фонды осуществить сравнительно легко путем покупки акций или долей фондов;

- инвестор может выбрать ту стратегию управления портфелем, которая будет отвечать его целям и интересам [14, С. 245].

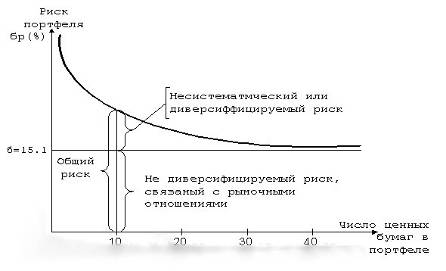

Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем риск отдельных инвестиционных инструментов, входящих в состав портфеля.

Опыт развитых стран показывает, что для обеспечения устойчивого финансового рынка большое значение имеет приход на рынок частных инвесторов. А реальным способом участия мелких и средних инвесторов являются их вложения в фонды коллективного инвестирования.

Проведенные в последние годы в России меры по совершенствованию законодательной базы и развитию инфраструктуры инвестиционных фондов способствовали появлению значительного количества ПИФов. Например, в 2005 году насчитывалось 264 фонда, в 2007 году – 948. В связи с нестабильной ситуацией на российском рынке количество фондов к концу 2009 года составило 496 ПИФов. Также выросла и стоимость чистых активов, за 2009 год на 14,5%, когда по итогам четвертого квартала 2008 года она сокращалась на 23% [22,36,39].

Таким образом, можно заключить, что потенциал для развития данного сектора финансового рынка еще далеко не исчерпан.

Список использованных источников

1. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг" (с последующими изменениями и дополнениями).

2. Федеральный закон от 5 марта 1999 г. № 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" (с последующими изменениями и дополнениями).

3. Федеральный закон от 26 ноября 2001 г. № 156-ФЗ "Об инвестиционных фондах" (с последующими изменениями и дополнениями).

4. Приказ ФСФР от 3 апреля 2007 г. № 07-37/пз-н "Об утверждении Порядка осуществления деятельности по управлению ценными бумагами".

5. Приказ ФСФР от 3 декабря 2009 г. № 09-51/пз-н "Об утверждении положения о порядке расчета дохода от управления акционерным инвестиционным фондом и дохода от доверительного управления паевым инвестиционным фондом".

6. Алексеева Е.В. Рынок ценных бумаг: учебное пособие/ Е.В. Алексеева, С.Ш. Мурадова – Ростов н/Д: Феникс, 2009. 331с.

7. Берзон Н.И., Буянова Е.А., Кожевников М.А., Чаленко А.В. Фондовый рынок: Учебное пособие для высших учебных заведений экономического профиля. – М.: Вита-Пресс, 1998. 400с.

8. Буренин А.Н. Управление портфелем ценных бумаг. М., Научно-техническое общество имени С.И. Вавилова, 2008, - 440с.

9. Доклад о мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу (проект к обсуждению с участниками рынка).

10. Галанов В.А. Рынок ценных бумаг: Учебник. – М.: ИНФРА-М., 2008. 379с.

11. Жижилев В.И. Оптимальные стратегии извлечения прибыли на рынке FOREX и РЦБ/В.И. Жижилев. – М.: Финансовый консультант, 2002. – 280с.

12. Иванов А.П. Финансовые инвестиции на РЦБ. – М.: Издательско-торговая корпорация "Дашков и К°", 2004. – 444 с.

13. Килячков А.А., Чаадаева Л.А. Рынок ценных бумаг и биржевое дело. – М.: Юристъ, 2000. 704с.

14. Лялин В.А., Воробьев П.В. Рынок ценных бумаг: учеб.- М.: Проспект, 2009. – 384с.

15. Максимова В.Ф. Инвестирование./Московский международный институт эконометрики, информатики, финансов и права. – М.: 2003. – 84с.

16. Миркин Я.М. рынок ценных бумаг. Учебное пособие. – М.: Финансовая академия при Правительстве РФ, 2002. 87с.

17. Миркин Я.М. Ценные бумаги и фондовый рынок: Профессиональный курс в Финансовой Академии при Правительстве РФ. – М.: Издательство "Перспектива", 1995 - 529с.

18. Правила осуществления деятельности по доверительному управлению ценными бумагами и средствами инвестирования в ценные бумаги инвестиционной компании "Шелди".

19. Рынок ЦБ. Опорный конспект лекций. Издательство "Азбука". Всероссийский заочный финансово-экономический институт, 2006. – 124с.

20. Ценные бумаги/Н.Л. Маренков. – Изд. 2-е. – М.: Московский экономико-финансовый институт. Ростов н/Д: Изд-во "Феникс", 2005. – 602с.

21. Шведов А.С. Теория эффективных портфелей ценных бумаг. Пособие для студентов, изучающих портфельную теорию и теорию финансовых деривативов. – М.: 1999 – 141с.

22. Аналитические материалы//Сильный отток средств ПИФам не грозит//Финансовый олимп – http://www.finolymp.ru/.

23. Введение/Доверительное управление (ИДУ)//ИДУ – что это такое?//Финансы и инвестиции – http://investments.web-3.ru/.

24. Введение//ПИФ или ИДУ – что выбрать?// Финансы и инвестиции – http://investments.web-3.ru/.

25. Группа компаний/Инвестиционные услуги/О компании/ Публикации// Доверительное управление стало доступно всем! (Профиль № 18/15 мая 2006 г.)//Инвестиционная компания АКСИОМА – http://www.axi.ru/.

26. Группа компаний/Инвестиционные услуги/Услуги и тарифы//Доверительное управление// Инвестиционная компания АКСИОМА – http://www.axi.ru/.

27. Доверительное управление//Деятельность по управлению ценными бумагами, правовые аспекты//АКК-Д-Трейдинг Нижний Новгород – http://www.accordgroupe.ru/.

28. Доходность от операций с ценными бумагами//Фондовая биржа РТС – http://www.rts.ru/.

29. Журнал/Рубрикатор Институциональные инвесторы/РЦБ № 11 Июнь (362) 2008//Новые возможности на рынке коллективных инвестиций//Журнал "Рынок ценных бумаг" - http://www.rcb.ru/.

30. Инвестиционные фонды и компании как участники рынка ценных бумаг/Особенности деятельности паевых инвестиционных фондов//Биржевое дело. Рынок ценных бумаг – http://dendi-treningi-igry.ru/.

31. Исследования/Управления активами//Обзор рынка коллективных инвестиций и доверительного управления активами за 9 месяцев 2009 года//Рейтинговое агентство Эксперт Ра – http://www.raexpert.ru/.

32. Куда вложить/Доверит. управление/Главное про доверительное управление//Индивидуальное доверительное управление//Все о ценных бумагах для частного инвестора – http://stockportal.ru/.

33. Куда вложить/Доверит. управление/Статьи раздела//Доверительное падение// Все о ценных бумагах для частного инвестора – http://stockportal.ru/.

34. Куда вложить/Доверит. управление/Статьи раздела//Рынку ДУ угрожает банкротство// Все о ценных бумагах для частного инвестора – http://stockportal.ru/.

35. Куда вложить/Доверит. управление/Статьи раздела//Управление потеряло доверительность// Все о ценных бумагах для частного инвестора – http://stockportal.ru/.

36. О ПИФах//Типы ПИФов//Портал российских пайщиков Пифовик – http://www.pifovik.ru/.

37. Паевые инвестиционные фонды//Доход пайщика// Биржевое дело. Рынок ценных бумаг – http://dendi-treningi-igry.ru/.

38. Персональные инвестиции/Обзоры работы фондов/Архив обзоров//Годовые обзоры 2006-2009 г.г.//Тройка Диалог – http://www.troika.ru/.

39. ПИФы//Количество ПИФов в России растет, несмотря на кризис//Финансовый центр – http://www.financecenter.ru/.

40. Полезная информация//Структура деятельности Управляющей компании//Управляющая компания Атлас Капитал – http://www.atlas-capital.ru/.

41. Проблемы портфельного инвестирования//Портфельное инвестирование – http://investportfels.ru/.

42. Рейтинги//Управляющие компании//РосБизнесКонсалтинг – http://www.rbc.ru/.

43. Управленцу/Статьи//Индивидуальное доверительное управление. Управляющие компании//Информационное агентство – http://financial-lawyer.ru/.

44. Управляющие компании//Крупнейшие управляющие компании ПИФами по итогам 9 месяцев 2009 года//РБК.Рейтинг – http://rating.rbc.ru/.

45. Экономика/Финансовый менеджмент//Операции с ценными бумагами. Управление портфелем ценных бумаг//Электронная библиотека Библиотекарь.Ру – http://bibliotekar.ru/.

46. Экономические статьи/Финансы и инвестиции//Анализ деятельности инвестиционных фондов в условиях кризиса//Мировая экономика – http://www.ereport.ru/.

Похожие работы

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

... ценными бумагами; депозитарную деятельность. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. В целом операции коммерческих банков можно представить следующим образом: 2.2 Коммерческий банк как профессиональный участник рынка ценных бумаг Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют ...

0 комментариев