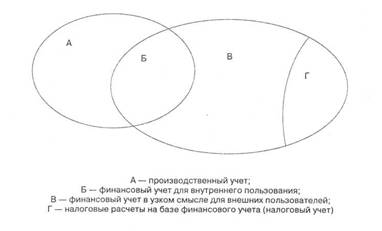

Научно обоснованная классификация затрат ОАО «Стройлидер»

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

Разграничение затрат по периодам

Выбор метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Традиционный метод

Эффект изменения объема производства

Эффект изменения ресурсоемкости

Навигация

Эффект изменения объема производства

Бухгалтерский управленческий учет на конкретном предприятии

65860

знаков

23

таблицы

2

изображения

2.3 Эффект изменения объема производства

Производство продукции А и В

1) Традиционный метод

База распределения – прямые трудозатраты

(23 * 0,7) + (230 * 0,7) = 177,1 руб.

Ставка распределения = 16080 / 177,1 = 90,79616 руб.

Косвенные расходы на единицу продукции

А = 90,79616 * 0,7 = 63,56 руб.

В = 90,79616 * 0,7 = 63,56 руб.

Таблица 7- Себестоимость продуктов А и В.

| Показатель | А | В |

| Прямые затраты на единицу продукта, руб. | 7,7 | 7,7 |

| Косвенные расходы на единицу продукта, руб. | 63,56 | 63,56 |

| Себестоимость единицы продукта, руб. | 71,26 | 71,26 |

| Объём производства, ед. | 23 | 230 |

| Совокупные затраты, руб. | 1638,98 | 16389,8 |

2) Метод АВС.

Таблица 8 - Определение носителя затрат и потребности затрат на единицу носителя.

| Виды деятельности | Затраты всего, руб. | Наименование носителя затрат | Единицы носителя затрат | Затраты на единицу носителя, руб. |

| Обработка на станке Н | 4900 | Машино-часы | 20907 | 0,23 |

| Обработка на станке К | 4100 | Машино-часы | 20907 | 0,20 |

| Наладка станков | 2920 | Производственный период | 2829 | 1,03 |

| Заказы материалов | 1300 | Поданные требования | 2829 | 0,46 |

| Ремонт станков | 260 | Количество ремонтов | 2829 | 0,09 |

| Управление | 2600 | Производственный период | 759 | 3,43 |

а) определение единиц носителей затрат:

- обработка на станке Н: (23 * 9) + (230 * 90) = 20907

- обработка на станке К: (23 * 9) + (230 * 90) = 20907

- наладка станков: (23 * 3) + (230 * 12) = 2829

- заказы материалов = ремонт станков = 2829

- управление: (23 * 3) + (230 * 3) = 759

Таблица 9 - Определение совокупных затрат и себестоимости продуктов А и В, руб.

| Показатель | А | В |

| Прямые затраты (на весь объём) - материальные | 161 | 1610 |

| - затраты труда производственных рабочих | 16,1 | 161 |

| Косвенные затраты: - обработка на станке Н | 47,61 | 4761 |

| - обработка на станке К | 41,4 | 4140 |

| - наладка станков | 71,07 | 2842,8 |

| - заказы материалов | 31,74 | 1269,6 |

| - ремонт станков | 6,21 | 24,84 |

| - управление | 236,67 | 2366,7 |

| Общие затраты | 611,8 | 17175,94 |

Себестоимость единицы продукта 26,6 74,68

Производство продукции С и Д

1) Традиционный метод

База распределения – прямые трудозатраты

(23 * 2,1) + (230 * 2,1) = 531,3 руб.

Ставка распределения = 16080/ 531,3 = 30,26539 руб.

Косвенные расходы на единицу продукции

С = 30,26539 * 2,1 = 63,56 руб.

Д = 30,26539 * 2,1 = 63,56 руб.

Таблица 10 - Себестоимость продуктов С и Д.

| Показатель | С | Д |

| Прямые затраты на единицу продукта, руб. | 23,1 | 23,1 |

| Косвенные расходы на единицу продукта, руб. | 63,56 | 63,56 |

| Себестоимость единицы продукта, руб. | 86,66 | 86,66 |

| Объём производства, ед. | 23 | 230 |

| Совокупные затраты, руб. | 1993,18 | 19931,8 |

2) Метод АВС

Таблица 11 - Определение носителя затрат и потребности затрат на единицу носителя.

| Виды деятельности | Затраты всего, руб. | Наименование носителя затрат | Единицы носителя затрат | Затраты на единицу носителя, руб. |

| Обработка на станке Н | 4900 | Машино-часы | 62721 | 0,08 |

| Продолжение табл. 11 | ||||

| Обработка на станке К | 4100 | Машино-часы | 62721 | 0,06 |

| Наладка станков | 2920 | Производственный период | 2829 | 1,03 |

| Заказы материалов | 1300 | Поданные требования | 2829 | 0,46 |

| Ремонт станков | 260 | Количество ремонтов | 2829 | 0,09 |

| Управление | 2600 | Производственный период | 759 | 3,43 |

определение единиц носителей затрат:

- обработка на станке Н: (23 * 27) + (230 * 270) = 62721

- обработка на станке К: (23 * 27) + (230 * 270) = 62721

- наладка станков: (23 * 3)+(230 * 12) = 2829

- заказы материалов = ремонт станков = 2829

- управление: (23 * 3)+(230 * 3) = 759

Таблица 12 - Определение совокупных затрат и себестоимости продуктов С и Д, руб.

| Показатель | С | Д |

| Прямые затраты (на весь объём): - материальные | 483 | 4830 |

| - затраты труда производственных рабочих | 48,3 | 483 |

| Косвенные затраты: - обработка на станке Н | 49,68 | 4968 |

| - обработка на станке К | 37,26 | 3726 |

| - наладка станков | 71,07 | 2842,8 |

| - заказы материалов | 31,74 | 1269,6 |

| - ремонт станков | 6,21 | 248,4 |

| - управление | 236,67 | 2366,7 |

| Общие затраты | 963,93 | 20734,5 |

| Себестоимость единицы продукта | 41,91 | 90,15 |

Таблица 13 - Сравнение двух систем при распределении косвенных затрат на продукты А и В.

| Продукты | Косвенные затраты, руб. (традиционная система) | Косвенные затраты, руб. (система АВС) | Расхождение, руб. | Расхождение, % |

| А | 1461,88 | 434,7 | 1027,18 | 236,3 |

| В | 14618,8 | 15404,9 | 786,1 | 5,1 |

Таблица 14 - Сравнение двух систем при распределении косвенных затрат на продукты С и Д.

| Продукты | Косвенные затраты, руб. (традиционная система) | Косвенные затраты, руб. (система АВС) | Расхождение, руб. | Расхождение, % |

| С | 1461,88 | 434,7 | 1027,18 | 236,3 |

| Д | 14618,8 | 15404,9 | 786,1 | 5,1 |

Если распределить все косвенные затраты на продукты А и В то себестоимость единицы продукта составит 71 руб. 26 коп. при традиционном методе расчета, т.е. объём производства не повлиял на себестоимость – она осталась такой же. При расчете методом АВС себестоимость А составила 26 руб. 60 коп., В – 74 руб. 68 коп. Так как метод АВС более точен можно сказать, что несмотря на более высокий объём производства В себестоимость единицы этого продукта выше, а значит была значительно превышена себестоимость А при расчёте традиционным методом.

Аналогичный результат наблюдается при распределении косвенных затрат на производство продукции С и Д.

Похожие работы

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

0 комментариев