Научно обоснованная классификация затрат ОАО «Стройлидер»

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

Разграничение затрат по периодам

Выбор метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Традиционный метод

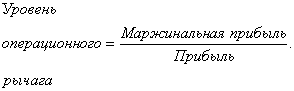

Эффект изменения объема производства

Эффект изменения ресурсоемкости

Навигация

Бухгалтерский управленческий учет на конкретном предприятии

Бухгалтерский управленческий учет на конкретном предприятии

65860

знаков

23

таблицы

2

изображения

ВВЕДЕНИЕ

Управленческий учет — это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью.

Процесс сбора информации о хозяйственной деятельности организации заключается в определении, классификации, оценке и измерении хозяйственных операций и других экономически значимых событий с целью последующего их отражения в системе управленческого учета.

Под регистрацией понимают упорядоченное и последовательное отражение хозяйственных операций и других экономически значимых событий в первичных документах и учетных регистрах.

Обобщение информации представляет собой анализ, подготовку и интерпретацию информации. В процессе анализа информации определяют состав информации, представляемой пользователям, круг пользователей, взаимосвязь различных показателей деятельности организации, зависимость показателей от экономически значимых событий и ситуаций. Процесс подготовки и интерпретации информации предусматривает представление логически связанной плановой, учетной и иной информации, включающей по необходимости аналитические и прогнозные заключения.

Основная целью управленческого учета — предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Целью курсовой работы является изложение организации и методики управленческого учета на конкретном предприятии и расчет себестоимости продукции, работ, услуг.

I Изложение организации методики бухгалтерского управленческого учета

1.1 Факторы технологии и организации производства, влияющие на формирование затрат на производство продукции (работ, услуг).

1.1.1 Организационно – экономическая характеристика ОАО «Стройлидер».

ОАО «Стройлидер», именуемое в дальнейшем «Общество», действует в соответствии с Федеральным законом «Об акционерных обществах» (далее – «Федеральный закон»), Гражданским кодексом РФ и иным действующим законодательством.

Общество является юридическим лицом и свою деятельность организует на основании настоящего Устава и действующего законодательства Российской Федерации.

Целью деятельности Общества является получение прибыли.

Основной вид деятельности ОАО «Стройлидер»: проектирование и строительно-монтажные работы.

ОАО «Стройлидер» выполняет работы на объектах промышленного и жилого комплекса г. Архангельска и Архангельской области и др. городах России.

В настоящее время подразделения ОАО «Стройлидер» осуществляют свою деятельность по следующим направлениям:

- проектирование автономных газовых систем отопления;

- монтаж отопительных газовых систем с использованием как отечественных, так и импортных материалов и оборудования

- сервисное обслуживание установленных газовых систем

1.1.2 Отраслевые особенности и их влияние на организацию учета.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности строительной организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

Целью планирования себестоимости строительных работ является:

определение величины затрат на производство работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечения безопасных условий труда;

определение прибыли и возможностей производственного и социального развития строительной организации, исходя из размера прибыли, остающейся в ее распоряжении;

организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации и ее подразделений.

Похожие работы

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

0 комментариев