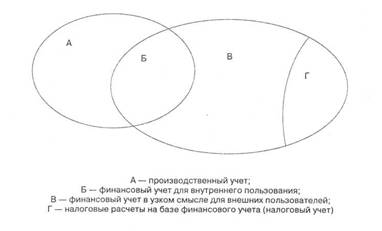

Научно обоснованная классификация затрат ОАО «Стройлидер»

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

Разграничение затрат по периодам

Выбор метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Традиционный метод

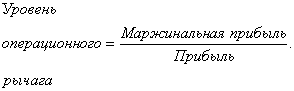

Эффект изменения объема производства

Эффект изменения ресурсоемкости

Навигация

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

Бухгалтерский управленческий учет на конкретном предприятии

65860

знаков

23

таблицы

2

изображения

1.3 Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Планирование и учет затрат на производство строительных работ осуществляются по договорам.

Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

Допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или если договоры относятся к одному проекту. Если строительство, осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору. 1.7. В случае, если строительная организация в соответствии с заключенным договором на строительство выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим и инженерным оборудованием и т.д.), планирование и учет себестоимости осуществляются ею исходя из общего объема работ, выполненных собственными силами, включающего строительные и указанные виды работ.

Затраты на производство строительных работ при планировании и учете могут группироваться строительной организацией по элементам и статьям расходов.

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты) производится строительной, организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

При составлении статистической отчетности и необходимости отражения себестоимости в разрезе элементов строительным организациям следует руководствоваться также порядком ее составления, установленным Госкомстатом России.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

"Материалы";

"Расходы на оплату труда рабочих";

"Расходы по содержанию и эксплуатации строительных машин и механизмов";

"Накладные расходы".

Строительная организация может исходя из принятых объектов учета и экономической целесообразности самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

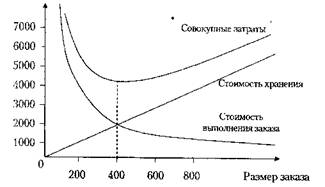

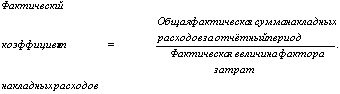

1.4 Выбор метода распределения косвенных расходов.

Учет расходов по содержанию и эксплуатации строительных машин и механизмов должен обеспечить определение фактической величины этих расходов по видам машин и механизмов и оперативное выявление отклонений от установленных строительной организацией норм и нормативов. Разработка норм и нормативов и учет отклонений производятся как по времени использования строительных машин и механизмов, так и по затратам на их эксплуатацию.

Установление нормативов на затраты по эксплуатации строительных машин и механизмов и норм времени их использования, оформление документированных отклонений от норм и выявление недокументированных отклонений осуществляется применительно к порядку, установленному для учета материалов и заработной платы.

Использование строительных машин и механизмов сверх времени, предусмотренного проектом производства работ, а также использование их на работах или в условиях, не предусмотренных таким проектом, должно оформляться соответствующими сигнальными документами. В этих документах указываются причины, вызвавшие использование машин и механизмов сверх времени, предусмотренного проектом производства работ, а также лица, по вине которых были допущены такие нарушения. Одновременно определяются меры и сроки по ликвидации и предупреждению допущенных отклонений.

На основании сигнальной документации составляются отчеты (рапорты) об отклонениях от норм и представляются руководству строительной организации для принятия необходимых мер.

Затраты по эксплуатации собственных и арендованных машин и механизмов в строительной организации (структурном подразделении) учитываются на счете "Общепроизводственные расходы" по видам или группам машин и механизмов и ежемесячно списываются на соответствующие счета учета их использования (производства и др.).

Суммы арендной платы за пользование строительными машинами и механизмами и другие платежи по услугам, связанным с производством строительных работ, отражаются в себестоимости этих работ в статье "Расходы по содержанию и эксплуатации строительных машин и механизмов" и соответственно в элементах "Прочие затраты" и "Материальные затраты".

Суммы арендной платы (за аренду отдельных машин и механизмов) и других платежей по услугам, не связанным непосредственно с производством строительных работ, относятся на соответствующие счета по учету этих затрат ("Вспомогательные производства", "Материалы", "Оборудование к установке", "Накладные расходы" и др.).

Расходы на перевозку материалов и строительных конструкций в пределах стройки (объекта), включая расходы по оплате труда рабочих по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта включаются ежемесячно строительными подразделениями в состав статьи "Расходы по содержанию и эксплуатации строительных машин и механизмов" со счета "Вспомогательные производства" или "Расчеты с поставщиками и подрядчиками" (при использовании транспорта сторонних предприятий).

Затраты по эксплуатации строительных машин и механизмов в трестах (структурных подразделениях) механизации учитываются на счете "Общепроизводственные расходы" по видам или группам машин и механизмов независимо от порядка расчетов за их работу со строительными организациями.

По тресту (структурному подразделению) механизации ежемесячно определяется фактическая себестоимость машино-часа (машино-смены) работы каждой группы машин.

Расходы на оплату труда рабочих, занятых управлением и обслуживанием машин, отчисления в резерв на оплату отпусков, затраты на топливо, горючее, электроэнергию, пар, смазочные и вспомогательные (эксплуатационные) материалы, содержание рельсовых и безрельсовых путей, амортизационные отчисления, расходы на ремонт (отчисления в ремонтный фонд) и арендная плата по машинам относятся на себестоимость содержания групп машин по прямому признаку.

Затраты на все виды ремонта строительных машин и механизмов учитываются предварительно на счете "Вспомогательные производства" по группам машин.

Затраты на перебазирование машин, состоящие из расходов на содержание средств специального транспорта (тягачи, трейлеры и др.), на оплату труда рабочих, занятых погрузкой, доставкой и разгрузкой машин, и других расходов по перебазированию, учитываются на счете "Вспомогательные производства" и ежемесячно перечисляются пропорционально плановым затратам по группам машин или другими методами, принятыми трестом механизации, на счет "Общепроизводственные расходы" или относятся предварительно согласно данным расчетов на счет "Расходы будущих периодов". При образовании резерва на покрытие указанных затрат они относятся в дебет счета "Резервы предстоящих расходов и платежей".

Учтенные на счете "Общепроизводственные расходы" фактические затраты трестов (структурных подразделений) механизации ежемесячно распределяются по видам производств и на реализацию пропорционально отработанным каждой группой машин машино-часам (машино-сменам) или другими принятыми им методами.

Фактические затраты по содержанию машин и механизмов, сданных в аренду, списываются на расходы от внереализационных операций.

Фактические затраты на производство строительных работ трестов (структурных подразделений) механизации отражаются на счете "Основное производство" по соответствующим объектам учета. Отражение указанных затрат на счетах бухгалтерского учета и определение результатов хозяйственной деятельности по этим операциям аналогичны принятым в общестроительных организациях.

К накладным расходам, учитываемым на счете "Общехозяйственные расходы", относятся административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы (см. приложение № 1 к настоящим Типовым методическим рекомендациям).

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств.

Расходы на содержание аппарата управления строительной организации относятся на накладные расходы основного производства структурных подразделений.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними, списывая их со счета "Общехозяйственные расходы" на счет "Расчеты с поставщиками и подрядчиками". Соответственно субподрядчики увеличивают величину накладных расходов по дебету счета "Общехозяйственные расходы" с отражением по кредиту счета "Расчеты с покупателями и заказчиками".

В строительных организациях суммы накладных расходов основного производства ежемесячно относятся на затраты по производству строительных работ, отражаемые на счете "Основное производство", и на затраты, учитываемые на счете "Некапитальные работы", кроме затрат по возведению временных (нетитульных) сооружений, пропорционально прямым затратам.

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются между строительными работами, выполненными по договору субподряда, и оказанными услугами сторонним организациям пропорционально суммам их прямых затрат.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов. Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам, а по видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом их накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.

Похожие работы

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

0 комментариев