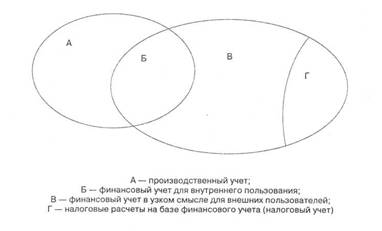

Научно обоснованная классификация затрат ОАО «Стройлидер»

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц

Разграничение затрат по периодам

Выбор метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Традиционный метод

Эффект изменения объема производства

Эффект изменения ресурсоемкости

Навигация

Разграничение затрат по периодам

Бухгалтерский управленческий учет на конкретном предприятии

65860

знаков

23

таблицы

2

изображения

1.5 Разграничение затрат по периодам.

По временным периодам осуществления различают затраты предшествующих периодов, данного периода и будущих периодов.

Затраты предшествующих периодов представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода — это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Расходы, производимые строительной организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, учитываются предварительно на счете "Расходы будущих периодов". Затем ежемесячно равными частями согласно расчету расходы включаются в себестоимость строительных работ в течение срока, к которому они относятся. К ним, в частности, относятся: затраты по неравномерно производимому ремонту основных фондов, если строительной организацией не создается ремонтный фонд или резерв для ремонта основных фондов или затраты по ремонту превысили сумму образованных к этому времени фонда или резерва; затраты по проектированию объектов, предусмотренных в планах строительства будущих лет; арендная плата за аренду отдельных объектов основных фондов; расходы по переоборудованию и приспособлению зданий и сооружений для обслуживания строительства, включаемых в смету на строительство в составе средств на возведение временных (титульных) зданий и сооружений, если строительная организация не образует резерв на покрытие указанных затрат; затраты по перебазированию подразделений, а также строительных и дорожных машин и механизмов; затраты по консервации и содержанию машин и механизмов с сезонным характером их использования; расходы, связанные с организованным набором работников для строительства; расходы на рекламу строительства; расходы по подписке на периодические издания; расходы по оплате услуг телефонной и радиосвязи.

1.6 Учет и оценка незавершенного производства.

К незавершенному строительному производству относятся незаконченные работы по предприятиям, их очередям, пусковым комплексам и объектам, являющимся объектами учета затрат.

Незавершенное производство состоит из затрат на производство строительных работ, выполненных собственными силами, а также стоимости работ субподрядных организаций, принятых и оплаченных генподрядчиками.

Фактическая себестоимость строительных работ, выполняемых собственными силами, учитывается на отдельном субсчете счета "Основное производство" и определяется общей суммой затрат строительной организации на производство таких работ.

Выполненные субподрядными организациями, принятые и оплаченные генеральным подрядчиком комплексы специальных строительных работ учитываются генеральным подрядчиком до их сдачи заказчику по договорной цене на счете "Основное производство" в составе незавершенного строительного производства на отдельном субсчете как выполненные субподрядными организациями и не включаются в себестоимость строительных работ генподрядчика.

Сводный учет затрат на производство строительных работ ведется на счете "Основное производство" по объектам учета по применяемой системе классификации затрат в соответствующем учетном регистре (в журнале-ордере № 10-с или др.), где, как правило, совмещаются аналитический и синтетический учет.

Для определения затрат на производство строительных работ по строительному участку и в целом по строительной организации (структурному подразделению) объекты учета могут группироваться в учетном регистре по принадлежности к строительному участку, а внутри строительных участков — по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и другие виды строительных работ).

В учетном регистре приводится незавершенное строительное производство на начало и конец месяца по фактической себестоимости и его стоимости, определяемой в соответствии с договорной ценой.

При применении нормативного метода учета затрат на производство строительных работ в учетном регистре сводного учета могут предусматриваться графы (строки) для учета затрат на производство указанных работ по нормам и отклонениям от норм.

Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам учета отражается в учетном регистре (в журнале-ордере № 10-с или др.) по данным справки (акта) о выполненных объемах работ. Учет затрат на производство строительных работ по элементам осуществляется в целом по строительной организации (структурному подразделению) за месяц и нарастающим итогом с начала года.

Похожие работы

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

0 комментариев