Теоретические основы учета и аудита производственных запасов

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Августа» 2004 г. Власенко О.Б. /____________/

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

20 августа» 2004 г. Власенко О.Б. /____________/

Выводы и предложения

В заключение данной работы хотелось бы отметить, что учет поступления и расходов материально - производственных запасов является одним из важнейших условий успешной работы предприятия, т.к. своевременное осуществление расчетов с поставщиками материалов, систематический контроль за выявлением излишних и неиспользуемых материалов, правильное и своевременное документирование по движению материальных ценностей все это отражается на процессе производства и реализации получении дохода. При их соблюдении можно добиться определенного успеха в управлении предприятием.

Приведенные в данной работе исследования позволяют сделать следующие выводы:

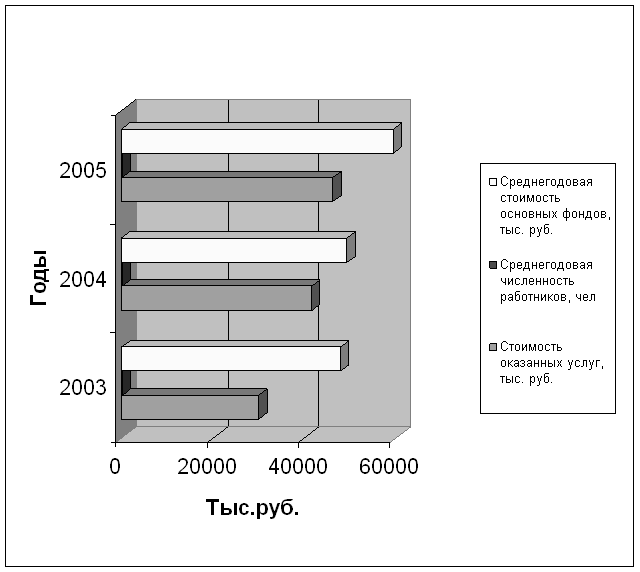

1) Производственным направлением Казского рудника ОАО «КМК» является – добыча и переработка железной руды.

2) Стоимость товарной продукции в 2003 году составила 202447 тыс.руб. Произошло увеличение по сравнению с базисным 2001 годом почти в 12 раз. Это стало возможным благодаря привлечению новых деловых партнеров (потребителей), а также введением в эксплуатацию новейшего оборудования в подземных шахтах и применением современной технологии переработки руды.

3) Среднегодовая численность работников предприятия на конец 2003 года составила 76 чел.

4) За анализируемый период произошло значительное увеличение себестоимости реализованной продукции предприятия. В 2003 году она составила 207 439 тыс. руб., что по сравнению с 2001 годом на 1574,9 % больше. Это изменение произошло не только за счет увеличения первоначальной стоимости сырья и других материалов, используемых в производстве, но и за счет увеличения объемов производства данного предприятия.

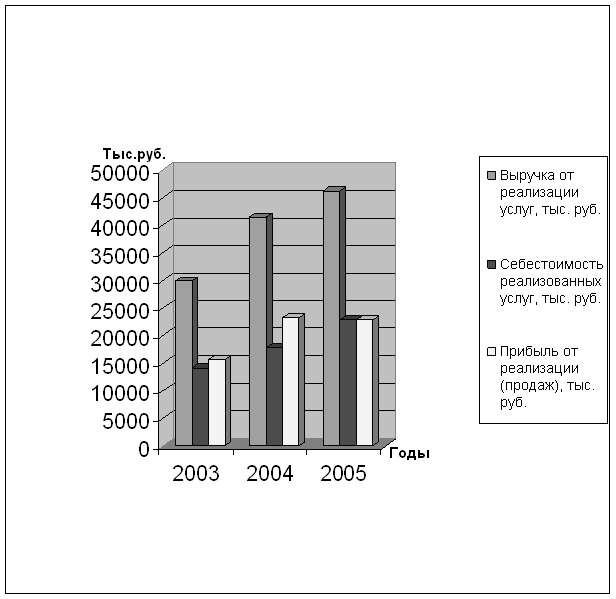

5) Прибыль от реализации в 2003 году на предприятии не была получена. Убыток составил 4992 тыс.руб. В 2002 году прибыль была равна 1597 тыс.руб., а в 2001 - 2652 тыс.руб. то есть наблюдается тенденция снижения прибыли.

6) Бухгалтерский учет на предприятии ведется по журнально-ордерной системе. Регистрами синтетического учета являются журналы-ордера. Ежемесячно данные по счетам заносятся в Главную книгу, а в конце квартала и года – в баланс.

7) По результатам анализа финансового состояния предприятия можно сказать, что Казский рудник ОАО «КМК» имеет достаточно устойчивое финансовое состояние. Предприятие не испытывает недостатка в обеспечении собственными средствами и практически независимо от внешних инвесторов.

8) На основании ПБУ 5/01, утвержденным приказом Минфина РФ от 09.06.01г. № 44н, а также принятой на предприятии Учетной политики предприятие ведет учет производственных запасов по средней себестоимости.

9) Бухгалтерский учет материально-производственных запасов на Предприятии находится в соответствии с действующими нормативными документами, обеспечен аналитический и синтетический учет МПЗ.

10) Списание МПЗ на затраты производства производится по актам, в которых указывается количество израсходованных материалов и их суммовая оценка, исходя из стоимости списанного объекта учета.

11) Казский рудник ОАО «КМК» регулярно проводит инвентаризацию материально-производственных запасов, находящихся в его пользовании, последняя инвентаризация произведена по состоянию на 31 декабря 2003 года.

12) При формировании запасов оборотных средств Предприятие не использует долгосрочные кредиты банков, а краткосрочные заемные средства погашает собственными источниками финансирования.

13) В ходе проверки не установлено существенных нарушений по данному виду учета

По результатам исследований внесено предложение - для устойчивой деятельности предприятию необходимо стремиться к устранению потерь и нерациональных расходов МПЗ, а также обеспечить их надлежащее хранение и сохранность, и рационально использовать природные и материальные ресурсы.

В Казском руднике ОАО «КМК» программа 1С: Бухгалтерия применяется на нескольких участках бухгалтерской службы. Это не связанные между собой счетные операции, которые осуществляются разными работниками. В основном это заполнение некоторых форм первичных документов.

На данном предприятии очень много работников, которые затрудняются работать с компьютерной техникой. Исходя из этого, основным недостатком ведения учета является то, что при компьютеризации бухгалтерии появилась настоятельная потребность в программисте. Так как программа полностью не изучена и бухгалтера порой затрудняются без помощи программиста осуществлять какие-то операции.

Для более эффективной работы бухгалтерской службы на данном предприятии необходимо, чтобы все операции счетных работников производились в единстве. То есть, заполнение первичной документации влекло за собой автоматическое заполнение всех бухгалтерских регистров (отчетов, оборотно-сальдовых ведомостей, журналов – ордеров.

На основании этого недостатка предлагается введение на данном предприятии еще одной штатной единицы – программиста для консультации и непосредственной помощи специалистам по ведению бухгалтерского учета на предприятии. Это может быть, возможно за счет выделения собственных средств из резервных источников.

Список использованной литературы

1. Федеральный закон от 07.08.01 № 119-ФЗ «Об аудиторской деятельности».

2. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. N 129 - Ф3.

3. Гражданский Кодекс Российской Федерации. Ч. 1. ст. 140; Ч. 2. ст. 861, 862.- М.: ИНФРА-М, 2002.- 451 с.

4. План счетов бухгалтерского учета финансово – хозяйственной деятельности предприятия и инструкция по его применению. Утв. приказом Минфина России от 31.10.00г. № 94н.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПБУ 4/98). Утверждено приказом Минфина РФ от 29.07.1998 г. № 34н.

6. Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/ 01), утв. приказом Минфина России 09.06.01г. № 44н.

7. Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие. – М.: ИКЦ «Март», 2001.- 356 с.

8. Аудит: Учебник для вузов /В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2003. – 583 с.

9. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2000.- 565 с.

10. Бухгалтерский учет: Учебник для вузов/ под ред. проф. Ю.А.Бабаева. – М.: ЮНИТИ-ДАНА, 2002.-458 с.

11. Бухгалтерский учет/ Учебник под ред. П.С.Безруких, В.В.Ивалевич, Н.П.Кондраков и др. – 2-е изд. пер.и доп. – М.: Бухучет, 2002.-511 с.

12. Бухгалтерский учет / Учебник под ред. А.Д.Ларионова. – М.: «Проспект», 2000.- 260 с.

13. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие. М.: Финстатинформ, 2000.- 358 с.

14. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности/ Учебно-практическое пособие. Издание 2-е пер. и доп. – М.: ПБОЮЛ Григорян А.Ф., 2001.- 360 с.

15. Глушков И.Е., Киселева Т.В. Бухгалтерский учет на сельскохозяйственных и промышленных предприятиях/Эффективное пособие по финансовому и управленческому учету – М.: «КНОРУС», Новосибирск «ЭКОР» 2001.-503 с.

16. Жуков В.Н. Учет операций по приобретению и заготовлению материально-производственных запасов. «Бухгалтерский учет 5`2000» стр.38-43.- 265 с.

17. Кожинов В.Я. Бухгалтерский учет: Учебное пособие. – М., «Экзамен», 2000.-420 с.

18. Кондраков Н.П. Бухгалтерский учет. Москва. Инфра - М. 2000 г.- 584 с.

19. Никонов А.А. Актуальные вопросы выбытия материалов. Главбух 9`1999.

20. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.1. Ч.1. Бухгалтерский финансовый учет: Учебник.- 5-е изд., перераб. И доп.- М.: Финансы и статистика, 2003.- 480 с.

21. Пошерстник Е.Б., Мейксин М.с., Пошерстник Н.В. Самоучитель по бухгалтерскому учету / НТД «Герда», 2001.- 390 с.

22. Самоучитель по бухгалтерскому учету. – М.: «Издательство ПРИОР», 2002. – 250 с.

23. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ: Пер. с англ..– СПб.: АОЗТ «Литера плюс», 2002.- 354 с.

24. Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия // Бухгалтерский учет, 2002.- 290 с.

25. Хэлферт Эрик. Техника финансового анализа. – М.: Аудит, ИО «ЮНИТИ», 2002.- 465 с.

26. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2002.- 400 с.

27. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование/Под ред. проф. М.И. Баканова и проф. А.Д. Шеремета. – М.: Финансы и статистика, 2000.- 290 с.

Похожие работы

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев