Теоретические основы учета и аудита производственных запасов

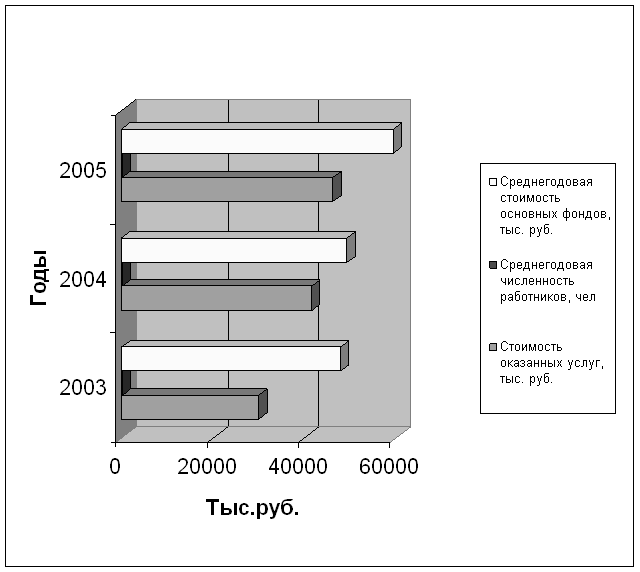

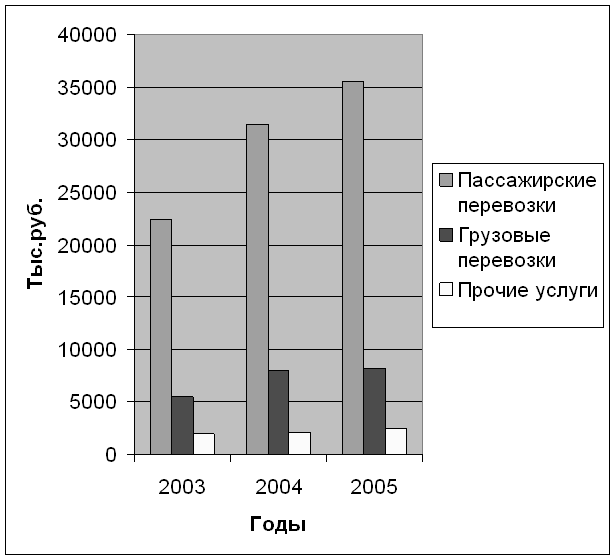

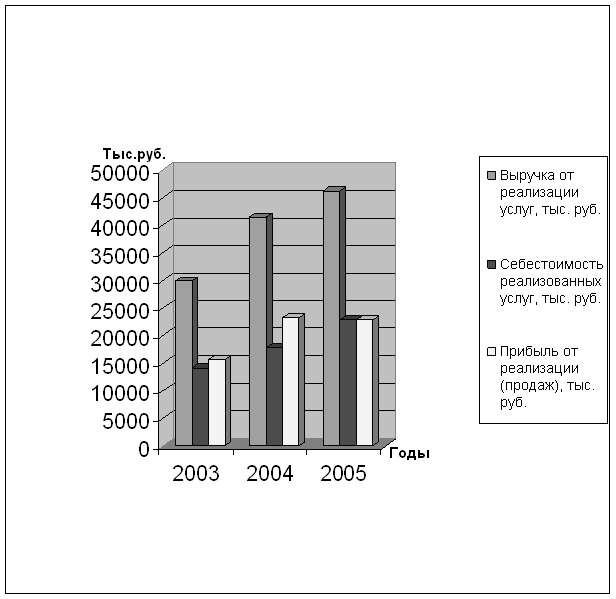

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

3.3. Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Оформление приемки и отпуска материальных ценностей на данном предприятии – Казский рудник ОАО «КМК» достаточно трудоемко из-за большого количества и разнообразия форм первичных документов. Поэтому, важное значение в этих условиях имеет упрощение бухгалтерского учета на этом участке учета- учета материально-производственных запасов.

С этой целью в Казском руднике ОАО «КМК» первичные документы по учету материально-производственных запасов на внутреннее перемещение и отпуск в производство оформляются только в натуральных показателях.

В конце месяца в бухгалтерии предприятия по данным первичных документов происходит списание на затратные счета материальных ценностей по учетным ценам, в качестве которых служат оптовые цены приобретения производственных запасов в течение месяца.

В целях совершенствования документального оформления отпуска материалов на производство в Казском руднике ОАО «КМК» можно предложить два направления:

1. повышение контрольных функций первичного учета;

2. введение в обращение лимитно-заборных карт на все производственные запасы, которые предназначены: для последовательного оформления отпуска материалов, а также для текущего контроля за лимитами отпуска материалов на производственные нужды.

С этой целью, прежде всего, в Казском руднике ОАО «КМК» необходимо установить предельные лимиты отпуска основных видов материалов на производство, основываясь на прогрессивных нормах и плановых объемах их расхода на предприятии.

Лимитно-заборная карта является накопительным первичным документом, служит основанием для списания материальных ценностей со склада. Исходя из плановой потребности в тех или иных материальных ценностях, ответственный за снабжение материалами выписывает лимитно-заборные карты в двух экземплярах на месяц (квартал, полугодие, год, с отрывными месячными талонами на фактический отпуск). Один экземпляр карты передается потребителю (цех, участок), а второй - на склад. В каждом экземпляре указываются установленный лимит, наименование, номенклатурный номер материалов и другие данные.

Отпуск материалов непосредственно в производство на предприятии осуществляется складом при предъявлении представителем участка своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

По окончании месяца оба экземпляра лимитно-заборных карт передают в бухгалтерию предприятия для отражения расхода материалов на соответствующих счетах бухгалтерского учета. В лимитно-заборной карте ведется также количественный учет возврата материалов, не использованных в производстве. При этом никаких дополнительных документов не составляется.

Лимитно - заборные карты способствуют усилению контроля за отпуском материалов со склада предприятия в пределах предусмотренного лимита и резко сокращают число разовых ненужных документов.

Однако применение лимитно-заборных карт не позволяет контролировать использование материалов непосредственно в производственном процессе.

Разработка предельных лимитов должна способствовать рациональному расходованию производственных запасов.

На примере такого вида запасов, как нефтепродукты можно предложить целый ряд мероприятий по их рациональному расходованию.

Из расчетных данных, в Казском руднике ОАО «КМК» происходит систематический перерасход нефтепродуктов сверх нормы. Это происходит вследствие нескольких причин:

1. занижение норм (лимитов) расхода нефтепродуктов, в частности бензина, дизельного топлива, солидола.

2. реальный перерасход по вине водителей и других пользователей нефтепродуктов (халатное отношение к расходованию запасов предприятия).

Вследствие этих причин администрации предприятия предлагается разработать систему мероприятий по рационализации расхода производственных запасов. Эта система состоит из нескольких блоков:

1) материальная заинтересованность работников (в частности водителей) в экономном расходовании нефтепродуктов. Например, за каждый сэкономленный литр бензина полагается небольшая премия.

2) уменьшение затрат на запасные части;

3) увеличение пробега автомобилей без увеличения дополнительных расходов на запасные части, нефтепродукты.

Экономия материальных ресурсов выражается в повышении уровня их полезного использования, т.е. в снижении удельного расхода по сравнению с уровнем, достигнутым в предыдущем периоде.

Экономия ресурсов на предприятии (организации) может быть осуществлена по двум направлениям:

1) получение положительной разницы между нормативным (по рассчитанной норме расхода материала на данное изделие) и фактическим количеством расходуемых ресурсов;

2) снижение нормативного расхода материалов.

С точки зрения бухгалтерского учета установление величины экономии за счет снижения норм может быть осуществлено только в рамках нормативного метода.

В тоже время снижение материалоемкости способствует сокращению затрат труда на изготовление продукции, а, значит, и снижению ее себестоимости, что является важнейшей предпосылкой повышения эффективности производства.

Уменьшение удельных расходов материальных ресурсов способствует увеличению внутрихозяйственных накоплений. Это особенно важно в современных условиях, когда прибыль является главным источником образования фондов экономического стимулирования.

Таким образом, рациональное использование материальных ресурсов является важнейшим фактором снижения материалоемкости и себестоимости продукции (работ, услуг), повышения прибыльности и рентабельности производства.

Но не только в этом проявляется влияние экономии на финансы предприятия. Стоимость материальных ресурсов составляет основную часть оборотных средств. Ускорение их оборачиваемости имеет большое значение, т.к. в этом случае на каждый рубль оборотных средств производится больший объем продукции.

Снижение удельных расходов материалов уже означает ускорение оборачиваемости, и, кроме того, уменьшаются денежные затраты на образование производственных запасов, высвободившиеся оборотные средства используются на расширение производства в рамках данного предприятия, т.е. на увеличение объема производства без привлечения дополнительных оборотных средств.

Следовательно, рациональное использование материальных ресурсов положительно влияет на всю совокупность показателей производства.

Поэтому на практике для любого предприятия (организации) важно соблюдать режим экономии на всех уровнях производства, нужно ориентироваться на ресурсосбережение.

На основе исследования предлагаются предприятию на внедрение в производственный процесс организационные, экономические и правовые мероприятия, направленные на снижение материалоемкости и себестоимости производимой продукции.

Организационные мероприятия включают в себя:

- повышение на основе внедрения достижений научно - технического прогресса уровня организации производства;

- организация обмена оперативной информацией о поставках материальных ценностей и выработка требований к поставленным видам ресурсов, срокам, формам и видам поставки.

Экономические мероприятия предусматривают:

- экономическое обоснование предложений, направленных на улучшение использование ресурсов и управления ими, а также их экономический анализ;

- материальную ответственность управленческих служб и подразделений предприятия, отделов, бригад, рабочих и служащих за перерасход и небрежное отношение к материальным ресурсам из - за невыполнения основных требований технологических процессов и др.

К правовым мероприятиям относятся: разработка внутрипроизводственных нормативных актов по рациональному использованию и эффективному управлению ресурсами.

И наконец, как на уровне отдела, подразделения, предприятия, так и на уровне промышленности в целом без надлежащего учета экономии она просто невозможна, поэтому, важную роль в системе мер, направленных на экономию материальных ресурсов, снижение материалоемкости и себестоимости продукции играет рационально организационный учет материалов на предприятии, осуществленный в соответствии с поставленными задачами учета, контроля и анализа использования материалов на производство.

Более широкое внедрение компьютерного учета в процесс оформления первичных документов может являться одним из наиболее эффективных путей совершенствования учета производственных запасов в Казском руднике ОАО «КМК».

С этой целью необходимо автоматизировать складской учет, что позволит механизировать обработку информации о внутреннем перемещении материальных запасов, понизить вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета. Также следует сократить количество первичной учетной документации, что, в свою очередь, будет способствовать повышению точности и оперативности учета движения материальных ценностей на предприятии.

Автоматизация складского учета возможна с помощью программы 1С: Бухгалтерия (Торговля + Склад). Она позволяет совершать несколько действий в короткий промежуток времени:

-контролировать все первичные приходные и расходные операции с материалами;

-обобщать информацию о движении материалов в специализированных отчетах;

-регулировать взаиморасчеты с организациями, поставляющими материальные ценности;

-контролировать расход и списание материальных ресурсов в производство, учитывая их лимиты и разработанные нормы;

-предоставлять точную информацию об остатках материалов на складах без пересчета в любое время;

-контролировать работу кладовщиков, предотвращать недостачи и потери от порчи ценностей.

Важной задачей работы предприятия является улучшение ресурсосбережения. Этому способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, а также обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

4. Аудит за сохранностью и использованием производственных запасов в Казском руднике ОАО «КМК»

4.1. Аудит за сохранностью и состоянием хранения производственных запасов в Казском руднике ОАО «КМК»

Сохранность и использование производственных запасов на предприятии имеет очень важное значение в условиях рыночной экономики. Для выявления отрицательных и положительных моментов в учете производственных запасов на предприятии проводится аудиторская проверка наличия, сохранности и использования запасов в конкретных целях по назначению и нормам расхода.

Целью аудиторской проверки материально-производственных запасов Казского рудника явилось формирование мнения о достоверности учета материальных ценностей, сохранности и использования запасов, и соответствие применяемой в организации методики учета данных операций, действующему в Российской Федерации законодательству.

В качестве информационной базы для аудиторской проверки были использованы:

1. Нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей в Казском руднике ОАО «КМК»;

2. Приказ об учетной политике Казского рудника ОАО «КМК» от 01.01.2002/2003 года;

3. Документы по оформлению операций с материально-производственными запасами на предприятии;

4. Организационно-правовые документы и материалы предприятия;

5. Бухгалтерская отчетность Казского рудника ОАО «КМК» и бухгалтерские регистры по учету материально-производственных запасов.

В процессе проведения аудиторской проверки руководствовалась следующими нормативными документами:

-Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

-Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденный приказом Минфина России от 29.07.98 г. № 34н;

-Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденный приказом Минфина России от 09.06.01 г. №44н;

-План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденный приказом Минфина России от 31.10.00 г. № 94н.

При аудиторской проверке рассмотрены следующие вопросы, касающиеся учета производственных запасов:

-оценка организации учета материальных ценностей на данном предприятии;

-проверка сохранности и состояния хранения производственных запасов на предприятии;

-проверка обоснованности приобретения и правильности списания производственных запасов;

-проверка состояния складского учета на предприятии;

-выявление недостатков в сохранности и использовании производственных запасов;

-обобщение результатов проведенной проверки, формирование мнения о достоверности учета.

Все вышеуказанные задачи были достигнуты путем проведением самостоятельной аудиторской проверки учета материально - производственных запасов в Казском руднике ОАО «КМК» в соответствий с разработанной программой (Приложение 10).

Аудиторская проверка материально-производственных запасов начинается с ознакомления с материальным отделом бухгалтерского учета: -кто ведет бухгалтерский учет движения ценностей (образование, бухгалтерский стаж, родственные связи); -какими нормативными документами пользуется бухгалтер данного участка; -кому подотчетен данный бухгалтер; -кто его проверяет по исполняемой работе; -наличие плана (графика) – схемы документооборота и альбома с перечнем и образцами заполненных первичных документов; -обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учету; -наличие схем постановки учета движения ценностей на счетах; -какие методы внутреннего контроля используются (инвентаризация, документирование, партионного раскроя, нормативного учета) для проверки отклонений фактического расхода материалов от норм; -соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации.

Сохранность материальных ценностей зависит от условий их хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации.

Было выяснено: число и размещение складских помещений, хранилищ (буртов, башен, траншей и т.п.), в том числе типовых и приспособленных, их емкость; условия для хранения ценностей; обеспеченность весоизмерительными приборами.

После этого был изучен вопрос: проведение инвентаризаций производственных запасов - на предприятии инвентаризации проводятся регулярно. результатом подтверждения являются инвентаризационные ведомости (Приложение 11).

В процессе самостоятельной аудиторской проверки состояния и сохранности производственных запасов были установлены следующие моменты:

-реальность наличия и существования материально-производственных запасов на предприятии (т.е. Казский рудник ОАО «КМК» в реальной действительности имеет все материальные ценности, указанные по данным бухгалтерского учета);

-все операции с материально-производственными запасами, которые должны быть отражены на счетах учета, действительно в них представлены;

- данная организация действительно является собственником всех материально-производственных запасов, т.е. имеются все имущественные права на них (материалы), а суммы, отражены как задолженность в данных бухгалтерского учета;

- оценка материально-производственных запасов и связанных с ними обязательств производится правильно;

-а также правильно выбраны и применяются принципы учета материально-производственных запасов.

Также в ходе обследования особое внимание было уделено проверке организации материальной ответственности работников, связанных с приемкой, хранением и отпуском материальных ценностей.

Одним из условий обеспечения сохранности материальных ценностей на предприятии, является разработка и вручение материально ответственным лицам должностных инструкций, в которых определены обязанности и права работников, распорядок их работы, порядок приемки и выдачи ценностей, их документального оформления, ведения учета на складах в натуральных измерителях, сроки представления отчетов в бухгалтерию и др.

Похожие работы

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев