Теоретические основы учета и аудита производственных запасов

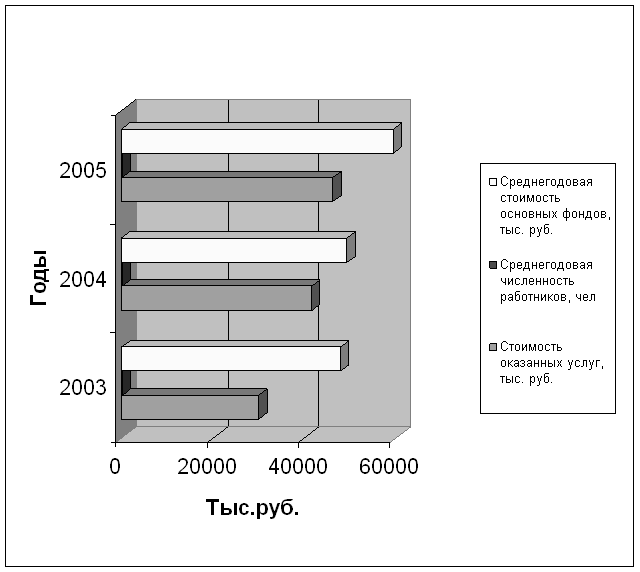

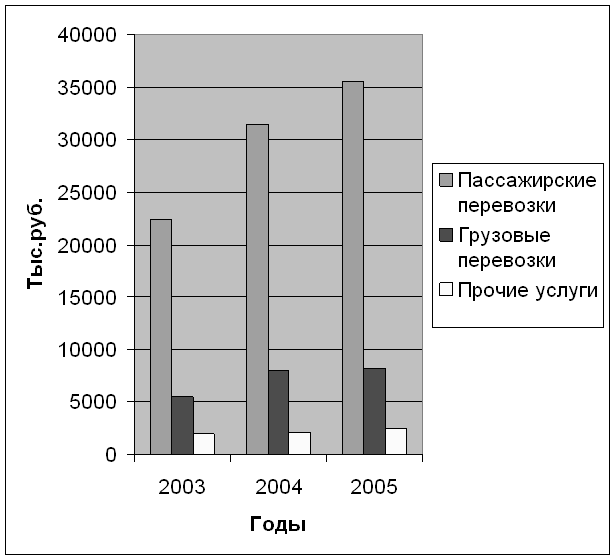

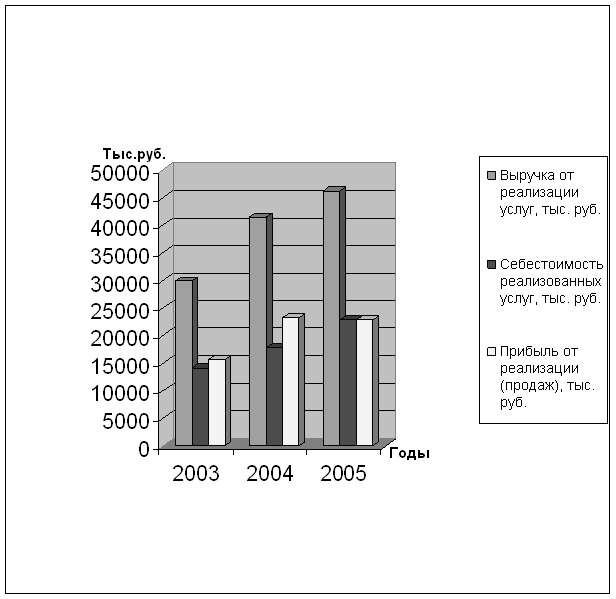

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Теоретические основы учета и аудита производственных запасов

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

1. Теоретические основы учета и аудита производственных запасов

Материально - производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой весь производственный процесс предприятия, в котором они используются однократно. Себестоимость производственных запасов полностью передается на вновь созданный продукт.

В целом по стране удельный вес материалов в себестоимости изготовляемой продукции составляет свыше 70%, а в текстильной и химической промышленности - до 85%[18].

В промышленности постоянно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на материальные ресурсы.

В условиях рыночной экономики проблема повышения эффективности использования производственных запасов предприятий занимает центральное место. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Материально - производственные запасы подразделяются на покупные и производимые предприятием для собственного потребления.

Покупные материально -производственные запасы непосредственно функционируют в сфере материального производства предприятия, производимые для собственного производства - удовлетворяют внутренние потребности предприятия [13].

В настоящее время необходимым условием поддержания непрерывности кругооборота является постоянное наличие оборотных средств в материальной форме. Чтобы осуществлялся процесс производства, предприятие должно иметь в нужных размерах запасы запасных частей, строительных материалов, нефтепродуктов, топлива, спецодежды, хозяйственного инвентаря и т.п. При их расходовании на предприятии увеличиваются затраты на производство.

Основным результатом процесса производства является создание конечного продукта - готовой продукции.

Бухгалтерский учет материально-производственных запасов решает следующие задачи:

1) точное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию производственных запасов;

2) обеспечение достоверных данных по заготовлению, поступлению и отпуску материально – производственных запасов;

3) обеспечение сохранности и контроля за движением и правильным использованием всех материальных ценностей;

4) соблюдение установленных норм запасов и расходов;

5) своевременное выявление неиспользуемых материалов, подлежащих реализации в установленном порядке;

6) получение точных сведений об их остатках, находящихся на складах предприятия.

Для более успешного решения вышеуказанных задач предприятия должны правильно организовать складское хозяйство, располагать рациональной системой первичных и сводных документов и хорошо налаженным документооборотом; обеспечить подбор и подготовку кадров материально ответственных лиц и лиц, связанных с учетом запасов; рационально вести аналитический и синтетический учет товарно-материальных ценностей.

ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н, устанавливает методологические основы формирования в бухгалтерском учете информации о материально – производственных запасах юридических лиц в соответствии с законодательством Российской Федерации.

В соответствии с ПБУ 5/01 материально – производственные запасы являются частью активов организации, которые:

- используются в качестве сырья, основных и вспомогательных материалов, и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг на сторону);

- предназначаются для продажи;

- используются для управленческих нужд организации.

ПБУ 5/01 определяет основные правила учета имущества, входящего в состав оборотных средств организации, используемого при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течение периода, не превышающего 12 месяцев, или обычного операционного цикла, если он не превышает 12 месяцев.

На современном предприятии используется большое количество разнообразных материалов и для надлежащей организации синтетического и аналитического учета необходима их группировка [18]:

1.по назначению и роли в процессе производства;

2.по техническим свойствам.

В зависимости от назначения и роли в процессе производства различают:

- сырье и материалы, покупные полуфабрикаты,

- топливо, тара и тарные материалы,

- запасные части,

- строительные материалы,

- прочие материалы.

На каждую такую группу материально – производственных запасов в бухгалтерском учете открывают отдельный субсчет.

Все материалы по способу их использования и назначения в производственном процессе подразделяются вышеуказанным образом. Подробнее эту классификацию можно представить по следующим признакам [16]:

1.Сырье и основные материалы образуют вещественную основу созданного продукта: они полностью потребляются, изменяя свою первоначальную форму. Основные материалы - это продукция обрабатывающей промышленности, черные и цветные металлы, продукты промышленности и сельского хозяйства (сырье), ткани и т.д.

2.Вспомогательные материалы, в отличие от основных материалов не образуют вещественной основы продукта: они могут присоединиться к основным материалам для придания ему определенного качества.

Также они могут потреблять орудия труда для поддержания их в рабочем состоянии; могут использоваться для обеспечения нормального хода процесса производства: для ремонта и т.д. (смазочные материалы, краска, лак, обтирочные материалы и пр.).

Подразделение материалов на основные и вспомогательные носит условный характер, не определенный физико-химическими свойствами. Одни и те же материалы в разных производствах могут быть основными или вспомогательными материалами.

В ряде отраслей промышленности в силу специальных свойств вообще трудно определить основные и вспомогательные материалы. Ни один из этих материалов не выступает в качестве основы продукта.

3. Покупные полуфабрикаты - материалы, которые подвергаются определенной обработке по законной технологии, переделе, но не являются готовой продукцией. Эти полуфабрикаты и комплектующие изделия могут считаться основными материалами (моторы в станкостроении, шины в автомобилестроении).

4. Отходы производства – это остатки сырья и материалов, образующиеся в результате раскроя материалов и их обработки. Одни отходы полностью утрачивают свои потребительские свойства, другие могут вновь пройти обработку (стружка, опилки, обрезки труб и т. д.).

В отдельные группы материальных ценностей выделены: топливо, запасные части, которые по своей роли являются вспомогательными материалами, но, учитывая, что они имеют значительный удельный вес, они выделяются в отдельную группу и роли в производстве

Приведенные экономические группировки производственных запасов, положены в основу выделенных счетов и субсчетов.

Для формирования показателей о наличии и движении производственных запасов в настоящее время используется счет: 10 – «Материалы».

Этот счет относится к активным инвентарным счетам. По дебету этого счета в начале года отражают остаток средств и все дальнейшие поступления, а по кредиту - выбытие, списание средств. Остаток на конец отчетного периода указывается по дебету счета и отражается в активе баланса.

Материалы на счете 10 отражаются на отдельных субсчетах по соответствующим классификационным группам:

10-1. Сырье и материалы;

10-2. Покупные полуфабрикаты;

10-3. Топливо;

10-4. Тара и тарные материалы;

10-5. Запасные части;

10-6. Прочие материалы;

10-7. Материалы, переданные в переработку на сторону;

10-8. Строительные материалы;

10-9. Прочие материалы.

На используемых счетах и субсчетах материальные ценности учитываются по каждому наименованию.

Для правильного планирования потребности в производственных запасах, рациональной организации аналитического учета и контроля за использованием запасов предприятия применяют более детальную группировку по технологическим признакам. Все материалы подразделяются на группы (по свойствам), а внутри групп на сорта, типы и т.д.

Каждому сорту, наименованию, типу и т.д. приписывается номенклатурный номер, который заносят в номенклатурный справочник, представляющий собой систематизированный перечень материалов. В этом справочнике содержится полностью техническая характеристика каждого запаса поименно в соответствии с действующими стандартами.

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка. Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости [6].

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение материальных ценностей могут быть:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

-таможенные пошлины;

-невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

-вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

Не включаются в фактические затраты на приобретение материально – производственных запасов:

-НДС и другие возмещаемые налоги;

-Общехозяйственные и аналогичные расходы, которые не связаны непосредственно с приобретением материальных ценностей;

-Затраты по доведению материально – производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включающие в себя затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материальных ценностей при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат [11].

Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости ценностей переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Фактическая себестоимость материальных ценностей, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных Положением [11].

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центробанка РФ, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору [18].

При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией одним из следующих методов:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

4. по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года, и этот метод оценки материалов отражается в приказе по учетной политике предприятия.

Однако при появлении новой группы запасов, которая ранее не входила в учетную номенклатуру запасов ни самостоятельно, ни в составе другой группы запасов, организация имеет право дополнить свою учетную политику и осуществить выбор оценки списания данного вида материальных ценностей [15].

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

С целью более эффективного использования и сохранности производственных запасов на предприятиях регулярно проводятся аудиторские проверки. Предприятие привлекает независимую аудиторскую фирму для проверки данного участка бухгалтерского учета.

Целью такой аудиторской проверки запасов обычно является формирование мнения о достоверности показателей учета производственных запасов и соответствие законодательству Российской Федерации.

Аудиторская проверка материально-производственных запасов начинается с ознакомления с материальным отделом бухгалтерского учета:

-кто ведет бухгалтерский учет движения ценностей (образование, бухгалтерский стаж, родственные связи);

-какими нормативными документами пользуется бухгалтер данного участка;

-кому подотчетен данный бухгалтер;

-кто его проверяет по исполняемой работе;

-наличие плана (графика) – схемы документооборота и альбома с перечнем и образцами заполненных первичных документов;

-обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учету;

-наличие схем постановки учета движения ценностей на счетах;

-какие методы внутреннего контроля используются (инвентаризация, документирование, партионного раскроя, нормативного учета) для проверки отклонений фактического расхода материалов от норм;

-соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации.

Аудиторская проверка производственных запасов включает в себя следующие моменты:

-проверка наличия и существования материально-производственных запасов на складах предприятия;

-все ли операции с материально-производственными запасами, которые должны быть отражены на счетах учета, действительно в них представлены;

-является ли организация собственником всех материально-производственных запасов, т.е. имеются ли на них имущественные права, а суммы, отраженны в учете, как задолженность;

-правильность оценки материально-производственных запасов и связанных с ними обязательств;

-правильно ли выбраны и применяются принципы учета материально-производственных запасов.

В качестве информационной базы при проведении такой проверки аудитор руководствуется:

1) Нормативными документами, касающимися приема, учета, хранения и отпуска материальных ценностей на предприятии;

2) Приказом об учетной политике предприятия на текущий период;

3) Первичными документами по оформлению операций с материально-производственными запасами на предприятии;

4) Организационно-правовыми документами и материалами предприятия;

5) Бухгалтерской отчетностью предприятия и бухгалтерскими регистрами по учету материально-производственных запасов.

В процессе проведения проверки аудитор руководствуется следующими нормативно-правовыми документами:

-Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

-Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденный приказом Минфина России от 29.07.98 г. № 34н;

-Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденный приказом Минфина России от 09.06.01 г. №44н;

-План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденный приказом Минфина России от 31.10.00 г. № 94н;

При аудиторской проверке рассматриваются следующие вопросы, касающиеся учета производственных запасов:

-оценка организации учета сохранности и списания материальных ценностей;

-организация и порядок ведения складского хозяйства;

-изучение договоров на поставку материальных ценностей;

-проверка соблюдения предприятием налогового законодательства по операциям, связанным с приобретением, выбытием и переоценкой материальных ценностей.

Сохранность материальных ценностей зависит от условий их хранения, поэтому необходимо проверять состояние складского хозяйства в данной организации.

Аудитор выясняет: число и размещение складских помещений, хранилищ (буртов, башен, траншей и т.п.), в том числе типовых и приспособленных, их емкость; условия для хранения ценностей; обеспеченность весоизмерительными приборами.

По результатам проведенной аудиторской проверки независимая аудиторская фирма дает объективное заключение, в котором указывает проверяемому предприятию на допускаемые искажения и ошибки на проверяемом участке учета (учет материально - производственных запасов), а также дает необходимые рекомендации по дальнейшему ведению и восстановлению бухгалтерского учета там, где это необходимо.

Проверяемое предприятие обязательно должно принять к сведению все данные рекомендации по исправлению допущенных ошибок на данном участке учета (учета материально – производственных запасов) и стараться избегать подобных ошибок в дальнейшем.

Также данное предприятие должно разработать необходимые мероприятия по обеспечению сохранности запасов в долгосрочной перспективе.

Похожие работы

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев