Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

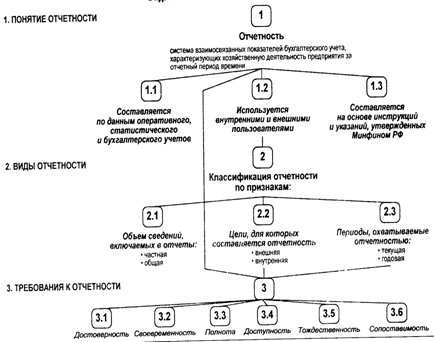

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Анализ формирования баланса сметы доходов и расходов

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

3.2 Анализ формирования баланса сметы доходов и расходов

Смета бюджетного учреждения - это документ, определяющий объем, целевое направление и поквартальное распределение бюджетных ассигнований на расходы учреждения. Бюджетные учреждения, к которым, в частности, относится и Администрация Рахманского сельсовета, расходуют выделенные им бюджетные ассигнования в соответствии с утвержденной главным распорядителем (распорядителем) бюджетных средств сметой доходов и расходов.

Согласно п. 3 ст. 161 БК РФ в смете доходов и расходов отражаются все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от предпринимательской деятельности, в том числе и от оказания платных услуг. Таким образом, бюджетное учреждение отдельно составляет смету доходов и расходов по бюджетной деятельности, по деятельности, приносящей доход, и по средствам, полученным из государственных внебюджетных фондов (средствам ФОМС). Как правило, бюджетные учреждения, относящиеся к силовым министерствам и ведомствам, не получают денежные средства от государственных внебюджетных фондов, поэтому и смету доходов и расходов по таким средствам им составлять нет необходимости.

Рассмотрим порядок составления сметы доходов и расходов по уставной (бюджетной) деятельности.

Механизм составления сметы доходов и расходов по бюджетной деятельности несложен. В соответствии со ст. 221 БК РФ в течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов по установленной форме. В течение 5 дней со дня представления бюджетным учреждением сметы главный распорядитель (распорядитель) бюджетных средств ее утверждает. Смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем бюджетных средств, утверждается руководителем главного распорядителя бюджетных средств.

Таким образом, смета доходов и расходов дублирует выделенные бюджетополучателю бюджетные ассигнования, не отражая его реальных потребностей в бюджетных ресурсах по тому или иному виду экономической классификации расходов бюджета. Принимая во внимание то, что согласно Концепции реформирования бюджетного процесса в РФ в 2004 - 2006 гг., которая была утверждена Постановлением Правительства РФ от 22.05.2004 N 249 "О мерах по повышению результативности бюджетных расходов", средства бюджета должны расходоваться эффективно и результативно. Такой порядок составления сметы доходов и расходов препятствует отражению действительной потребности получателей бюджетных средств в бюджетных ресурсах и эффективному расходованию бюджетных средств.

По моему мнению, смета доходов и расходов должна отражать объем необходимых бюджетному учреждению в текущем финансовом году бюджетных ресурсов, вне зависимости от того, соответствуют ли эти расходы выделенным бюджетным ассигнованиям. Составленная таким образом смета расходов позволит главному распорядителю скорректировать объем бюджетных ассигнований в разрезе статей бюджетной классификации в начале финансового года и будет способствовать их рациональному расходованию.

На сегодняшний день соответствие реальной потребности в бюджетных ресурсах и объема выделенных бюджетных ассигнований достигается путем внесения корректировок в первоначально доведенный объем бюджетных ассигнований. Так, получатель бюджетных средств направляет своему главному распорядителю (распорядителю) мотивированную просьбу о перераспределении бюджетных ассигнований между статьями бюджетный классификации (в соответствии с возникшей потребностью) или о выделении дополнительных ресурсов по определенной статье бюджетной классификации. В случае если главный распорядитель (распорядитель) бюджетных средств удовлетворит просьбу, в смету доходов и расходов бюджетного учреждения вносятся соответствующие изменения (п. 6 ст. 158 БК РФ).

Доводя до подведомственных ему получателей бюджетных средств в начале года объем бюджетных ассигнований, главный распорядитель бюджетных средств ориентируется не только на объем выделенных ему из бюджета ресурсов, но и на проекты сметы доходов и расходов, составленные каждым получателем бюджетных средств в прошлом году. Проект сметы доходов и расходов - заявка, которая составляется бюджетным учреждением на очередной финансовый год и рассчитывается исходя из прогнозируемых объемов предоставления государственных или муниципальных услуг и установленных нормативов финансовых затрат на их предоставление, а также с учетом исполнения сметы доходов и расходов отчетного периода. В ходе составления проекта сметы тщательно проверяются основные показатели работы учреждения, целесообразность включаемых в смету расходов, установленные нормы и режим экономии бюджетных средств. Сроки составления и представления проекта сметы доходов и расходов по бюджетной деятельности в зависимости от ведомства различны. Так, проекты сметы доходов и расходов на следующий финансовый год учреждения, относящиеся к силовым министерствам и ведомствам, представляют, как правило, в марте - апреле текущего финансового года. Очевидно, что при таком длительном временном отрыве предусмотреть в проекте реальную потребность учреждения в финансовых ресурсах очень сложно. Поэтому на практике возникает несоответствие сметы и ее проекта фактическому расходу бюджетных ресурсов.

Главный распорядитель бюджетных средств доводит до подведомственных ему бюджетных учреждений письмо, в котором сообщает, в какие сроки и в какой форме ими должен быть составлен и представлен проект сметы доходов и расходов. В этом финансовом году до многих бюджетных учреждений главные распорядители доводили электронную версию табличных форм проекта сметы. Прежде при составлении проекта сметы его табличные формы составлялись бюджетными учреждениями самостоятельно согласно представленным в письме главного распорядителя образцам.

Проект сметы доходов и расходов составляется в разрезе статей бюджетной классификации. Причем необходимость в финансовых ресурсах по каждой статье обосновывается расчетным путем. Данные расчета потребностей в финансовых ресурсах, как правило, остаются у бюджетного учреждения, а до главного распорядителя бюджетных средств доводятся лишь конечные цифры.

Рассмотрим порядок составления проекта сметы доходов и расходов по основным статьям бюджетной классификации.

По нашему мнению, должен быть разработан гибкий механизм увеличения и уменьшения бюджетных ассигнований в течение финансового года, изменение которых будет зависеть от реальных потребностей бюджетополучателей в финансовых ресурсах. В действующем на сегодняшний день механизме распределения и перераспределения бюджетных ресурсов проекты сметы расходов играют незначительную роль. Сопоставление фактических расходов бюджетного учреждения с объемом доведенного финансирования и проектом сметы расходов подтверждает сделанный нами вывод.

Согласно ст. 106 Федерального закона от 26.12.2005 N 189-ФЗ "О федеральном бюджете на 2006 год" средства в валюте РФ, полученные федеральными учреждениями от предпринимательской и иной приносящей доход деятельности, учитываются на лицевых счетах, открытых им в территориальных органах Федерального казначейства, и расходуются федеральными учреждениями в соответствии со сметами доходов и расходов, утвержденными в порядке, определяемом главными распорядителями средств федерального бюджета.

Кроме того, право устанавливать порядок утверждения смет доходов и расходов передано главным распорядителям Приказом N 46н. С целью реализации порядка учета операций со средствами, полученными бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности, утвержденного Приказом N 46н, Минфин выпустил Письмо от 12.11.2001 N 3-01-01/12-333 "О порядке реализации Приказа Минфина России от 21.06.2001 N 46н бюджетными организациями", которое устанавливает правила составления сметы доходов и расходов по внебюджетной деятельности. Согласно данному Письму смета доходов и расходов по внебюджетным средствам составляется на текущий финансовый год в соответствии с разрешением главного распорядителя, распорядителя на открытие лицевого счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности. Причем в доходной части сметы указываются все ожидаемые в текущем финансовом году поступления денежных средств по всем источникам образования внебюджетных средств с учетом остатка средств на начало года. В свою очередь, в расходной части сметы показываются предполагаемые направления расходования внебюджетных средств по подстатьям ЭКР. Расчет данной части сметы аналогичен порядку составления проекта сметы по бюджетной деятельности. Отметим, что жесткая привязка подстатей экономической классификации расходов к конкретным кодам экономической классификации доходов при составлении сметы доходов и расходов по внебюджетным средствам отсутствует.

Смету доходов и расходов по внебюджетной деятельности утверждает главный распорядитель бюджетных средств. Один ее экземпляр направляется в орган Федерального казначейства.

При необходимости в течение финансового года учреждение может вносить уточнения в смету доходов и расходов. Порядок внесения изменений устанавливает главный распорядитель средств федерального бюджета. Как правило, при внесении изменений в смету составляется уточненная смета, которая утверждается руководителем как бюджетного учреждения, так и главного распорядителя бюджетных средств. Уточненная смета доходов и расходов по внебюджетной деятельности также представляется в орган Федерального казначейства.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев