Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

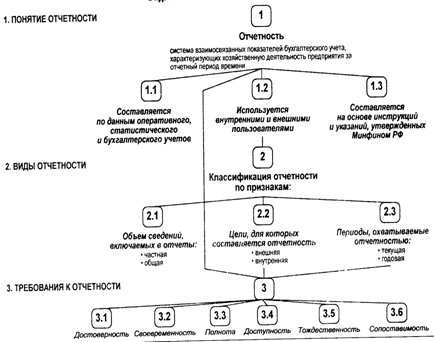

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Отчетность бюджетных учреждений формируется в соответствии с порядком, установленным Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной Приказом Минфина России от 21.01.2005 N 5н (далее - Инструкция N 5н). В данный порядок Приказом Минфина России от 11.11.2005 N 137н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденную Приказом Минфина России от 21.01.2005 N 5н" (далее - Приказ N 137н) были внесены существенные изменения и дополнения, многие из которых исправили ошибки и неточности, содержавшиеся в прежней редакции Инструкции N 5н.

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности органов государственной власти, органов управления государственных внебюджетных фондов, органов местного самоуправления и созданные ими бюджетные учреждения.

Согласно Приложению N 1 к Инструкции N 5н годовая бюджетная отчетность включает в себя следующие формы:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130);

Отчет о финансовых результатах деятельности (ф. 0503121);

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

Пояснительная записка (ф. 0503160).

Исходя из требований Закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Не сделано исключения и для бюджетников.

Состав бухгалтерской отчетности бюджетных организаций определяется Минфином России.

А представляют месячную, квартальную и годовую бухгалтерскую отчетность эти организации не только в налоговую инспекцию, но и вышестоящему органу в установленные им сроки.

Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (утв. Приказом Минфина России от 21.01.2005 N 5н) определено следующее.

1. Бюджетные учреждения составляют годовую, квартальную и месячную бюджетную отчетность по формам согласно Приложению N 1 к указанной Инструкции.

2. Бюджетная отчетность составляется:

- квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года;

- годовая - на 1 января, следующего за отчетным года;

- месячная - на первое число месяца, следующего за отчетным.

3. Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специальные формы отчетности, которые представляются в составе форм годовой, квартальной, месячной бюджетной отчетности и отражают специфику деятельности распорядителей, получателей бюджетных средств.

4. Бюджетная отчетность учреждений составляется на основе данных Главной книги. До составления отчетности необходимо произвести сверку оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

5. Получатели бюджетных средств представляют бюджетную отчетность вышестоящему распорядителю бюджетных средств.

Получатели бюджетных средств при составлении бюджетной отчетности учитывают:

- цель ее формирования;

- предназначение;

- как и кем она будет использоваться и др.

Для того чтобы главный распорядитель (распорядитель) средств бюджета составил и представил установленную отчетность об использовании выделенных бюджетных средств, ему необходимо получить от получателей средств бюджета (филиалов и структурных подразделений) следующие документы:

1) Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (форма 0503130).

2) Отчет о финансовых результатах деятельности (форма 0503121).

3) Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (форме 0503127). Представляется не только за год и поквартально, но и за месяц.

Кроме того, органу, организующему исполнение бюджета, за год и поквартально представляется пояснительная записка, а за месяц - Справка по инкассовым операциям по исполнению бюджета (форма 0503129), Справка об остатках денежных средств на банковских счетах получателя средств бюджета (форма 0503126), Справка по внутренним расчетам (форма 0503125).

Хотя бюджетные учреждения в отличие от хозяйственных организаций не имеют возможности привлекать капитал, отчитываться перед акционерами, получать кредиты и займы у кредитных организаций или других юридических и физических лиц, информация об их хозяйственной деятельности бывает для отдельных пользователей необходима. Так, например, информация о деятельности высших учебных заведений - для абитуриентов, а информация о деятельности медицинских учреждений - для больных.

Финансовая отчетность бюджетного учреждения должна содержать в полном объеме информацию об имуществе и обязательствах, о чем свидетельствуют разделы баланса.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев