Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

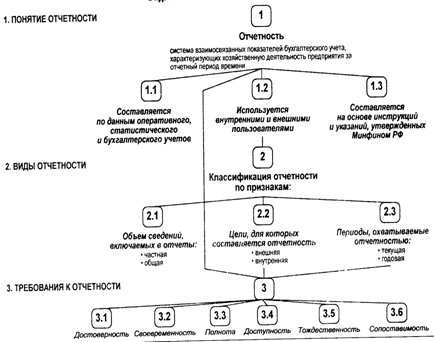

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

2.1 Характеристика Рахманского Административного сельского округа

Поселок Рахманово является административным центром Рахманского Административного сельского округа. По официальным данным отдела сбора и обработки статистической информации Павлово-Посадского района по состоянию на 01.01.2007г. в поселке Рахманово проживает 1533 человека. Площадь поселка составляет 184 га.

Возникновение поселка связано с его выгодным географическим расположением, наличием лесной сырьевой базы и нефтяными месторождениями.

Поселок застроен, в основном, двухквартирными деревянными домами удовлетворительного состояния. Жилищный фонд на начало 2006 года составляет 24990 м.кв., в том числе 7266 м.кв.- частный жилой фонд и 8180 м. кв. – ветхий и аварийный жилой фонд. Общественный центр поселка сформирован на пересечении улиц Комсомольской и Клубной. Сетка основных улиц Комсомольской, Советской имеет параллельное направление.

Жилая застройка одно – одноэтажная усадебная с соответствующей мелкой сеткой улиц. Износ жилой застройки выше среднего, наиболее ветхий фонд в восточной и западной сторонах поселка.

Система улиц поселка – прямоугольная. Благоустройство выполнено на элементарном уровне. Дорожным покрытием улиц является естественное песчаное основание. Вдоль улиц в местах движения пешеходов проложены деревянные тротуары. Ширина улиц в красных линиях – от 12 до 20 метров. Въезд в поселок осуществляется по улице Пионерской.

На данный момент зеленые насаждения на территории поселка бессистемны, небольшие участки зеленых насаждений ограниченного пользования имеются на территориях детского сада, школы, больницы, контор предприятий. Организованное озеленение почти отсутствует.

На сегодняшний день в поселке отсутствует ливневая канализация, водоотвод с территории поселка не организован.

Мусороудаление в поселке предусмотрено с помощью специализированных машин-мусоровозов, работающих по определенному графику. Мусор вывозится на свалку, расположенную в 1 км. от поселка.

Очистка выгребов производится специализированными автомобилями. Жидкие нечистоты также вывозятся на свалку, где оборудован специализированный отстойник для слива жидких нечистот.

В настоящее время централизованной системы сетей водотеплоснабжения и канализации, охватывающей всю территорию поселка, не существует. Водопроводными сетями оборудованы в основном общественные здания, канализацией – только Муниципальная участковая Рахманская больница и МОУ Рахманская средняя общеобразовательная школа.

На данный момент на территории поселка расположено четыре эксплуатируемых артезианских скважин. Зоны санитарной охраны выдержаны только у двух водозаборов. Для системы водопровода используются стальные трубы диаметром 50 – 100 мм. Водоснабжение одноэтажного жилого фонда производится в основном из колодцев.

Централизованными канализационными сетями оборудованы только средняя школа и участковая больница. Нечистоты с этой объектов собираются в коллектор и вывозятся за территорию поселка. Канализационные сети выполнены из чугунных труб диаметром 140 мм. Жилые и общественные здания центрального района снабжены дворовыми уборными, которые не очищаются.

Теплоснабжение поселка осуществляется посредством как печного, так и частично централизованного отопления. В поселке существуют три котельные. Центральная котельная расположена в центральной части поселка, работает на дровах и снабжает теплом общественные здания по улице Комсомольской.

Электроснабжение поселка осуществляется от ЛЭП ЮТЭК "Конда". Подача к потребителю осуществляется посредством воздушных линий.

В настоящее время сетевое газоснабжение в поселке отсутствует. Имеется склад для хранения газовых баллонов, т.к. жители района используют сжиженный газ.

2.2 Анализ порядка формирования баланса, сметы доходов и расходов

Учреждение ведет бюджетную и внебюджетную деятельность. На начало отчетного года на балансе учреждения числятся следующие остатки по бюджетной деятельности:

Таблица 2.1 Баланс учреждения на начало 2006 года

| Счет | Сальдо, руб. | |

| По дебету | По кредиту | |

| 1 101 02 000 Нежилые помещения | 62 000 000 | - |

| 1 101 05 000 Транспортные средства | 2 000 000 | - |

| 1 104 02 000 Амортизация нежилых помещений | - | 2 000 000 |

| 1 104 05 000 Амортизация транспортных средств | - | 600 000 |

| 1 401 03 000 Финансовый результат прошлых отчетных периодов | - | 61 400 000 |

В течение отчетного года были произведены хозяйственные операции в рамках бюджетной деятельности отраженные в Приложении 1. Бюджетная отчетность, составленная по данным учреждения, представлена в Приложениях 4 - 9.

Перед заполнением формы 0503121 выполняется ряд вспомогательных расчетов (см. таблицы 2.2 – 2.3).

При формировании показателей по строке 010 в графе 5 "Внебюджетная деятельность" суммы начисленных доходов отражаются за минусом НДС, если данная деятельность облагается налогом на добавленную стоимость.

К строкам 411, 412 формы 0503121 с КОСГУ 510, 610 относят обороты по счету 0 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов". К строкам 541, 542 формы 0503121 с КОСГУ 730, 830 относят суммы увеличения (уменьшения) прочей кредиторской задолженности по счетам 0 302 00 000 "Расчеты с поставщиками и подрядчиками", 0 303 00 000 "Расчеты по платежам в бюджеты", а также прочие расчеты с кредиторами 0 304 01 000 "Расчеты по средствам, полученным во временное распоряжение", 0 304 02 000 "Расчеты с депонентами", 304 03 0000 "Расчеты по удержаниям из оплаты труда", 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств".

Таблица 2.2 Подтверждение чистого операционного результата по бюджетной деятельности

| Код строки | Код по КОСГУ | Вспомогательный расчет | Сумма по доходам расчета |

| 1 | 2 | 3 | 4 |

| Строка 411 | 510 | 417 600 | 417600 |

| Строка 412 | 610 | -(2 510 000 + 16 000 + 417 600 + 417 600 + 114 400 + 880 + 62 400) = -3 538 880 | -3538880 |

| Строка 410 | строка 411 - строка 412 417 600 - 3 538 8880 = - 3 121 280 | -3121280 | |

| Строка 481 | 560 | 417 600 | 417600 |

| Строка 482 | 660 | 417 600 | 417600 |

| Строка 480 | строка 481 - строка 482 417 600 - 417 600 = 0 | 0 | |

| Строка 510 | строка 510 = строка 540 | 10480 | |

| Строка 540 | строка 541 - строка 542 3 194 160 - 3 183 680 = 10 480 | 10480 | |

| Строка 541 | 730 | 2 510 000 + 16 000 + 480 000 + 124 800 + 960 + 62 400 = 3 194 160 | 3194460 |

| Строка 542 | 830 | 2 510 000 + 16 000 + 62 400 + 417 600 + 114 400 + 880 + 62 400 = 3 183 680 | 3183680 |

| Строка 390 | строка 410 + строка 480 -3 121 280 + 0 = -3 121 280 | -3121280 | |

| Строка 380 | строка 390 - строка 510 -3 121 280 - 10 480 = -3 131 760 | -3131760 | |

| Строка 290 | строка 310 + строка 380 1 911 800 - 3 131 760 = -1 219 960 | -1219960 | |

| Строка 291 | строка 010 - строка 150 -1 219 960 | -1219960 |

Таблица 2.3 Подтверждение чистого операционного результата по внебюджетной деятельности

| Код строки | Код по КОСГУ | Вспомогательный расчет | Сумма по доходам баланса |

| 1 | 2 | 3 | 4 |

| Строка 411 | 510 | 165 280 = 34 800 + 130 480 | 165280 |

| Строка 412 | 610 | 104 480 = 34 800 + 34 800 + 80 + 10 400 + 5 200 + 19 200 | 104480 |

| Строка 410 | строка 411 - строка 412 60 800 = 165 280 - 104 480 | 60800 | |

| Строка 480 | 0 | 0 | |

| Строка 481 | 560 | 165 280 = 34 800 + 130 480 | 165280 |

| Строка 482 | 660 | (34 800 + 130 480) = 165 280 | 165280 |

| Строка 540 | 0 | 0 | |

| Строка 541 | 730 | (40 000 + 80 + 10 400 + 5 200 + 19 200) = 74 880 | 74880 |

| Строка 542 | 830 | (5 200 + 34 800 + 80 + 10 400 + 5 200 + 19 200) = 74 880 | 74880 |

| Строка 390 | строка 410 + строка 480 = 60 800 + 0 = 60 800 | 60800 | |

| Строка 380 | строка 390 - строка 510 = 60 800 - 0 = 60 800 | 60800 | |

| Строка 290 | строка 310 + строка 380 = 0 + 60 800 = 60 800 | 60800 | |

| Строка 290 | строка 010 - строка 150 - строка 292 = 130 480 - 50 480 - 19 200 = 60 800 | 60800 |

Заполнение баланса исполнения бюджета (ф. 0503130) производится с использованием граф 11, 12 Главной книги.

При составлении годового баланса сначала составляется баланс ф. 0503130 на 31 декабря 2006 г. (до заключительных записей по счетам бюджетного учета по итогам года), после чего заполняются:

- "Справка к балансу по заключению счетов бюджетного учета отчетного финансового года";

- баланс (форма 0503130) на 1 января следующего года.

Остатки на начало года (графы 3, 4, 5 баланса) и остатки на конец отчетного периода (графы 6, 7, 8 баланса) представляются в балансе в разрезе аналитических счетов бюджетного учета (КОСГУ).

В конце года заключительными проводками производится закрытие счетов: 0 210 02 000, 0 304 04 000, 0 304 05 000, 0 401 01 100, 0 401 01 200, после чего заполняется "Справка к балансу по заключению счетов бюджетного учета отчетного финансового года".

2.3 Анализ порядка формирования отчета об исполнении сметы доходов и расходов по бюджетным средствам

Учет расчетов с дебиторами по доходам в Администрации Рахманского сельсовета ведется в соответствии с Классификацией операций сектора государственного управления на счетах:

Счет 0 20500 000 "Расчеты с дебиторами по доходам" включает следующие счета:

0 20501 000 "Расчеты с дебиторами по налоговым доходам";

0 20502 000 "Расчеты с дебиторами по доходам от собственности";

0 20503 000 "Расчеты с дебиторами по доходам от рыночных продаж готовой продукции, работ, услуг";

0 20504 000 "Расчеты с дебиторами по суммам принудительного изъятия";

0 20505 000 "Расчеты с дебиторами по поступлениям от других бюджетов бюджетной системы Российской Федерации";

0 20506 000 "Расчеты по поступлениям от наднациональных организаций и правительств иностранных государств";

0 20507 000 "Расчеты по поступлениям от международных финансовых организаций";

0 20508 000 "Расчеты с дебиторами по взносам, отчислениям на социальные нужды";

0 20509 000 "Расчеты с дебиторами по доходам от реализации активов";

0 20510 000 "Расчеты с дебиторами по прочим доходам".

Аналитический учет расчетов с дебиторами ведется в Журнале операций расчетов с дебиторами по доходам.

Некоммерческая организация формирует следующие записи по начислению соответствующего дохода:

Дебет 0 20500 560 "Увеличение дебиторской задолженности по доходам"

Кредит 0 40101 100 "Доходы".

При предъявлении счета-фактуры заказчикам за выполненные работы, оказанные услуги в бухгалтерском учете учреждения производится запись:

Дебет 2 20503 560 "Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

Кредит 2 40101 130 "Доходы от рыночных продаж готовой продукции, работ, услуг".

Поступление доходов на счет учреждения:

Дебет 0 20101 510 "Поступления денежных средств учреждения на банковские счета",

0 20107 510 "Поступления денежных средств учреждения на счета в иностранной валюте"

Кредит 0 20500 000 "Расчеты с дебиторами по доходам" (соответствующие счета аналитического учета).

Начисление доходов по операциям с активами и обязательствами.

Отражение переоценки финансовых вложений, суммы положительной переоценки:

Дебет 0 20400 000 "Финансовые вложения" (соответствующие аналитические счета)

Кредит 0 40101 171 "Доходы от переоценки активов".

Увеличение суммы депозитного счета на величину начисленных процентов на основании выписки банка, в котором размещен депозит:

Дебет 0 20401 510 "Поступления денежных средств на депозитный счет"

Кредит 0 40101 171 "Доходы от переоценки активов".

Начисление доходов в связи с отнесением за счет виновного лица недостачи, хищения по рыночной стоимости:

Дебет 0 209(01-05) 560 "Расчеты по недостачам" (увеличение дебиторской задолженности, соответствующие аналитические счета)

Кредит 0 40101 172 "Доходы от реализации активов".

Начисление дохода от списания кредиторской задолженности, по которой истек срок исковой давности (по видам):

Дебет 0 30200 000 "Расчеты с поставщиками и подрядчиками" (соответствующие аналитические счета)

Кредит 0 40101 173 "Чрезвычайные доходы от операций с активами".

Таким образом, учет исполнения доходной части бюджета в Администрации Рахманского сельсовета ведется в соответствии с действующим бюджетным законодательством.

Операции по начислению расходов по бюджету и целевым поступлениям отражаются в бухгалтерском учете Администрации Рахманского сельсовета по дебету соответствующих счетов аналитического учета к счету 0 40101 200 "Расходы учреждения", операции по иной приносящей доход деятельности по дебету счета 2 10604 340 (по КОСГУ) "Изготовление материалов, готовой продукции, работ, услуг" и кредиту соответствующих счетов аналитического учета к счетам:

0 10000 000 "Нефинансовые активы";

0 20000 000 "Финансовые активы";

0 30000 000 "Обязательства".

Учет расходов по счету 2 10604 340 ведется по видам выполняемых работ, оказываемых услуг, готовой продукции в разрезе кодов расходов по ЭКР БК РФ.

Расходы по внебюджетной деятельности делятся на расходы по текущему формированию стоимости материалов, услуги, работы, готовой продукции. В некоммерческих организациях ведется раздельный учет как доходов, так и расходов бюджетной и внебюджетной деятельности, а также целевых поступлений в разрезе поступивших доходов, облагаемых и не облагаемых налогом на добавленную стоимость, отдельных видов деятельности, приносящей доход, отдельных договоров. Для учета затрат применяется счет 2 10604 000 "Изготовление материалов, готовой продукции, работ, услуг".

В состав затрат на оказание платных образовательных услуг включаются все расходы, связанные с этой деятельностью, которые классифицируются в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

К накладным относятся расходы, связанные с организацией и обслуживанием образовательного процесса:

- расходы на оплату труда административно-управленческого персонала, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда;

- расходы на оплату служебных командировок административно-управленческого персонала;

- суммы начисленной амортизации по основным средствам, используемым для управления образовательным учреждением (например, мебель и компьютеры в бухгалтерии).

При выполнении работ расходы принимаются на уменьшение доходов текущего периода в соответствии с датой подписания актов на выполненные работы. При реализации готовой продукции, материальных запасов их списание осуществляется по дате отгрузки согласно накладной на отпуск готовой продукции, материальных запасов.

Раздел 1. "Доходы бюджета"

Данный раздел заполняется только учреждениями, являющимися администраторами поступлений в бюджеты, поэтому данный раздел не заполняется.

Раздел 2. "Расходы бюджета"

В графе 3 "Код расхода по ФКР, КЦСР, КВР, ЭКР" проставляются коды экономической классификации расходов в соответствии с полученными лимитами бюджетных обязательств.

Графа 4 "Бюджетные ассигнования, утвержденные законом о бюджете, нормативно правовыми актами о бюджете" не заполняется.

В графе 5 "Лимиты бюджетных обязательств" отражается дебетовый остаток по счету 1 50105 000 "Полученные лимиты бюджетных обязательств". Он должен соответствовать выпискам с лицевых счетов получателя средств федерального бюджета ф. 0512055, лицевых счетов по дополнительному бюджетному финансированию за счет арендных платежей ф. 0512197.

При формировании Отчета по приносящей доход деятельности графы 5 и 11 не заполняются.

В графе 6 "Исполнено через органы, осуществляющие кассовое обслуживание исполнения бюджета" отражаются кассовые выбытия (кредитовое сальдо) по счетам 1 30405 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов". Также отражаются кассовые поступления по счету 1 21002 640 "Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от возврата бюджетных кредитов", но со знаком "минус".

В графе 7 "Исполнено через банковские счета" отражаются кассовые выбытия - (кредитовое сальдо) по счету 1 20101 610, 2 20101 610 "Выбытия денежных средств учреждения с банковских счетов" в разрезе аналитических данных по забалансовому счету 18 "Выбытия денежных средств с банковских счетов учреждений" на основании выписки из лицевых счетов по учету средств от предпринимательской и иной приносящей доход деятельности ф. 0512034.

Графа 8 "Некассовые операции" получателями средств бюджета, как правило, не заполняется.

Графа 10 "Неисполненные назначения по ассигнованиям" формируется главным распорядителем.

Раздел 3. "Источники финансирования дефицита бюджетов"

В графе 3 "Код источника финансирования по КИВФ, КИВнФ" проставляются коды источников внутреннего финансирования дефицита бюджета, определяемые главным распорядителем. Получатель средств бюджета в обязательном порядке формирует строку 700 "Изменение остатков средств" с кодом КИВФ 000 08 02 01 00 01 0000 "Прочие остатки денежных средств федерального бюджета".

Графа 4 "Источники финансирования, утвержденные сводной бюджетной росписью" заполняется только главным распорядителем.

В графе 5 "Исполнено через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджета" по строке 810 "Изменение остатков в расчетах с органами, осуществляющими кассовое обслуживание исполнения бюджета" отражают сумму строк 811 и 812.

В строке 811 "Увеличение счетов расчетов" графы 5 отражается дебетовый остаток счета 1 21002 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов" со знаком "минус".

В строке 812 "Уменьшение счетов расчетов" графы 5 отражается кредитовый остаток счета 1 30405 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов".

Графы 6 и 7 по строкам 810, 811 и 812 в Отчете по бюджетным средствам получателями средств бюджета не заполняются.

Графа 6 Отчета по бюджетной деятельности по строке 821 "Увеличение остатков во внутренних расчетах" (кредит счета 1 30404 000) заполняется получателями средств бюджета в части операций по получению ими бюджетных средств на бюджетные счета, открытые в кредитных организациях.

Графа 6 Отчета по бюджетной деятельности по строке 822 "Уменьшение остатков во внутренних расчетах" (дебет счета 1 30404 000) заполняется в части операций по направлению ими бюджетных средств получателям на бюджетные счета, открытые в кредитных организациях, со знаком "минус".

В строке 700 "Изменение остатков средств" графы 6 "Через банковские счета" отражается сумма строк 710 и 720.

В строке 710 графы 6 "Через банковские счета" отражается дебетовый оборот по счетам 20101 510 "Поступления денежных средств учреждения на банковские счета", 20107 510 "Поступления денежных средств учреждения в иностранной валюте", 20401 510 "Поступления денежных средств на депозитный счет" - со знаком "минус".

В строке 720 графы 6 "Через банковские счета" отражается кредитовый оборот по счетам 20101 610 "Выбытия денежных средств учреждения с банковских счетов", 20107 610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", 20401 610 "Выбытия денежных средств с депозитного счета".

И в заключение стоит отметить, что строка 450 "Результат исполнения бюджета (дефицит "-", профицит "+")" должна быть равна строке 500 "Источники финансирования дефицита бюджета - всего" с обратным знаком.

Таким образом, учет исполнения бюджета по доходам и расходам в Администрации Рахманского сельсовета осуществляется в полном соответствии с действующим российским законодательством.

Так как бюджетное финансирование Администрации Рахманского сельсовета осуществляется казначейским методом (то есть через лицевые счета в ОФК), операции по получению учреждением бюджетного финансирования в его бюджетном учете не отражаются. Вместо этого учреждение учитывает операции по получению и принятию лимитов бюджетных обязательств:

Дебет 1 501 05 ххх "Полученные лимиты бюджетных обязательств" (с детализацией по кодам ЭКР)

Кредит 1 501 03 ххх "Лимиты бюджетных обязательств получателей бюджетных средств" (с детализацией по кодам ЭКР).

Одновременно на сумму принятых бюджетных обязательств (второй проводкой при каждом оформлении и представлении в ОФК платежных документов) составляются следующие записи:

Дебет 1 501 03 ххх "Лимиты бюджетных обязательств получателей бюджетных средств" (в детализации по кодам ЭКР)

Кредит 1 502 01 ххх "Принятые бюджетные обязательства текущего года".

Счет 1 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов" используется учреждениями для отражения платежей, произведенных за счет бюджетных средств, при казначейском исполнении бюджета. Например, оплата транспортных услуг с "бюджетного" лицевого счета в ОФК отражается следующими проводками:

- на сумму платежного поручения:

Дебет 1 302 03 830 "Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг"

Кредит 1 304 05 222 - "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате транспортных услуг";

- одновременно; второй проводкой на аналогичную сумму принятых бюджетных обязательств:

Дебет 1 501 03 222 "Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет транспортных услуг"

Кредит 1 502 01 222 "Принятые бюджетные обязательства текущего года за счет транспортных услуг".

Счет 1 210 02 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов" предназначен для учета учреждением расчетов с органами, организующими исполнение бюджетов, средств, поступающих в бюджет.

Из перечня форм представляемой Администрацией Рахманского сельсовета отчетности "основной" является ф. 0503127 "Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета" (далее - Отчет).

В соответствии с Постановлением N 281 Отчет об исполнении федерального бюджета включает данные по доходам, расходам, источникам финансирования дефицита федерального бюджета (нарастающим итогом) за отчетный период по кодам бюджетной классификации Российской Федерации, применяемой при исполнении федерального бюджета в отчетный период.

Данный отчет представляется раздельно по бюджетной и приносящей доход деятельности.

Согласно Письму Федерального казначейства Российской Федерации от 9 декабря 2005 г. N 42-2.4-8/89 основой успешного составления и защиты указанной формы отчетности является согласование его показателей по доходам и расходам федерального бюджета, а также средств от приносящей доход деятельности с органами Федерального казначейства (далее - ОФК).

Как правило, несмотря на предварительное согласование получателями средств бюджета ф. 0503127 с ОФК, при защите данной формы отчетности (сводной) главным распорядителем возникают разногласия с отчетностью ОФК.

В целях предварительного контроля в составе отчетности предоставляются копии выписок ОФК.:

- из сводного реестра поступлений и выбытий средств бюджета ф. 0512088 (для администраторов поступлений в бюджеты);

- из лицевых счетов получателя средств федерального бюджета ф. 0512055;

- из лицевых счетов по дополнительному бюджетному финансированию за счет арендных платежей ф. 0512197;

- из лицевых счетов по учету средств от предпринимательской и иной приносящей доход деятельности ф. 0512034.

Указанные выписки могут быть необходимы также для контроля за правильностью отражения данных в самой форме отчета: учитывая "человеческий фактор", часто встречаются ошибки, вызванные неправильным разнесением показателей по строкам формы.

Также получателям средств бюджета необходимо до представления отчетности сверить с распорядителем средств бюджета полученные лимиты бюджетных обязательств (счет 50105 000 "Полученные лимиты бюджетных обязательств" в разрезе аналитических счетов).

Перейдем к отражению санкционирования расходов на счетах бюджетного учета. В Администрации Рахманского сельсовета их учет ведется в соответствии с Инструкцией N 70н на соответствующих счетах разд. 5 "Санкционирование расходов бюджетов" в разрезе следующих счетов:

- 0 501 00 000 "Лимиты бюджетных обязательств";

- 0 502 01 000 "Принятые бюджетные обязательства";

- 0 503 01 000 "Бюджетные ассигнования".

Данные счета ведутся в течение всего финансового года, кроме того, остатки на конец финансового года по счетам санкционирования расходов на следующий год не переходят и в балансе ф. 0503130 не показываются.

Используемая в бюджетных учреждениях схема бухгалтерских записей по учету поступления и расходования внебюджетных средств выглядит следующим образом.

1. Отражена стоимость материальных запасов, использованных при производстве готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 105 01 440 "Уменьшение стоимости медикаментов и перевязочных материалов", 2 105 02 440 "Уменьшение стоимости продуктов питания", 2 105 03 440 "Уменьшение стоимости горюче-смазочных материалов", 2 105 04 440 "Уменьшение стоимости строительных материалов", 2 105 05 440 "Уменьшение стоимости мягкого инвентаря", 2 105 06 440 "Уменьшение стоимости прочих материальных запасов".

2. Отражена стоимость услуг, оказанных сторонними организациями, относимых на себестоимость готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 302 04 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи", 2 302 05 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг", 2 302 06 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате коммунальных услуг", 2 302 07 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом", 2 302 08 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг по содержанию имущества", 2 302 09 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг", 2 302 18 730 "Увеличение кредиторской задолженности по прочим расходам", 2 303 02 730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации".

3. Начислена заработная плата и прочие выплаты работникам, занятым при производстве готовой продукции (работ, услуг), ЕСН:

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 302 01 730 "Увеличение кредиторской задолженности по заработной плате", 2 302 02 730 "Увеличение кредиторской задолженности по прочим выплатам", 2 302 03 730 "Увеличение кредиторской задолженности по начислениям на оплату труда", 2 303 02 730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации".

4. Начислена амортизация по объектам основных средств, занятых при производстве готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 104 01 410 "Уменьшение стоимости жилых помещений за счет начисления амортизации", 2 104 02 410 "Уменьшение стоимости нежилых помещений за счет начисления амортизации", 2 104 03 410 "Уменьшение стоимости сооружений за счет начисления амортизации", 2 104 04 410 "Уменьшение стоимости машин и оборудования за счет начисления амортизации", 2 104 05 410 "Уменьшение стоимости транспортных средств за счет начисления амортизации", 2 104 06 410 "Уменьшение стоимости производственного и хозяйственного инвентаря за счет начисления амортизации", 2 104 07 410 "Уменьшение стоимости прочих основных средств за счет начисления амортизации".

5. Принятие к учету готовой продукции (работ, услуг):

Дт сч. 2 105 07 340 "Увеличение стоимости готовой продукции"

Кт сч. 2 106 04 440 "Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)".

6. Начислен доход от рыночной продажи готовой продукции (работ, услуг):

Дт сч. 2 205 03 560 "Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

Кт сч. 2 401 01 130 "Доходы от рыночных продаж готовой продукции, работ, услуг".

7. Начислен НДС:

Дт сч. 2 401 01 130 "Доходы от рыночных продаж готовой продукции, работ, услуг"

Кт сч. 2 303 03 730 "Увеличение кредиторской задолженности по налогу на добавленную стоимость".

8. Списана фактическая стоимость готовой продукции (работ, услуг):

Дт сч. 2 401 01 130 "Доходы от рыночных продаж готовой продукции, работ, услуг"

Кт сч. 2 105 07 440 "Уменьшение стоимости готовой продукции".

9. Получены денежные средства от покупателей:

Дт сч. 2 201 01 510 "Поступления денежных средств учреждения на банковские счета"

Кт сч. 2 205 03 660 "Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг".

10. Перечислен НДС в бюджет:

Дт сч. 2 303 03 830 "Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

Кт сч. 2 201 01 610 "Выбытия денежных средств учреждения с банковских счетов".

В случае когда покупатели производят оплату наличными денежными средствами в кассу учреждения, бухгалтеру нужно будет сделать в учете запись:

"Получены наличные денежные средства от покупателей в кассу учреждения:

Дт сч. 2 201 04 510 "Поступления в кассу"

Кт сч. 2 205 03 660 "Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг".

Зачисление полученных средств на банковский счет должно быть отражено проводкой:

Дт сч. 2 201 01 510 "Поступления денежных средств учреждения на банковские счета"

Кт сч. 2 201 04 610 "Выбытия из кассы".

Одновременно отражается зачисление средств по дебету забалансового счета 17.

Зачисление средств на лицевой счет, открытый в органе казначейства, отражается с применением специального счета учета движения наличных денежных средств следующими записями:

1. Отражено выбытие из кассы денежных средств для зачисления на лицевой счет:

Дт сч. 2 210 03 560 "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств"

Кт сч. 2 201 04 610 "Выбытия из кассы".

2. Отражено зачисление наличных денежных средств на лицевой счет:

Дт сч. 2 201 01 510 "Поступления денежных средств учреждения на банковские счета"

Кт сч. 2 210 03 660 "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств".

Если выполнение условий договора относится к разным отчетным периодам, необходимо отражение в учете сдачи отдельных этапов услуг. В бухгалтерском учете это отображается следующим образом.

1. Отражено начисление сумм заказчикам в соответствии с договорами и расчетными документами за выполненные и сданные им отдельные этапы работ, услуг:

Дт сч. 2 205 03 560 "Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

Кт сч. 2 401 04 130 "Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг".

2. Отражено зачисление в доход отчетного периода договорной стоимости выполненных этапов работ:

Дт сч. 2 401 04 130 "Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг"

Кт сч. 2 401 01 130 "Доходы от рыночных продаж готовой продукции, работ, услуг.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев