Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

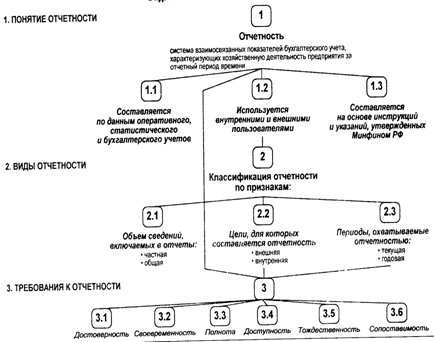

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Актив

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

1. Актив

- разд. 1 "Нефинансовые активы";

- разд. 2 "Финансовые активы".

2. Пассив:

- разд. 3 "Обязательства";

- разд. 4 "Финансовый результат".

Вновь введенная форма баланса определяет отражение основных средств по строке 030 и нематериальных активов по строке 070 по остаточной стоимости, в то же время по данным строк 010, 020, 050 и 060 можно дополнительно получить информацию об изношенности амортизируемого имущества.

Каждая строка формы 0503130 представляет собой сальдо по конкретному бухгалтерскому счету в соответствии с Планом счетов бюджетного учета и Инструкции по бюджетному учету (утв. Приказом Минфина России от 26.08.2004 N 70н).

Так, например, по строке 080 "Материальные запасы" бюджетное учреждение отражает наличие запасов материальных ценностей, готовой продукции, которые предназначены для однократного использования в процессе финансово-хозяйственной деятельности по фактической стоимости приобретения или изготовления.

В соответствии с Порядком применения Плана счетов бюджетного учета на счете 010500000 учитываются материальные запасы, к которым относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ. Приобретенные материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, определяемой согласно ст. 11 Закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", а именно:

- приобретенных за плату (путем суммирования фактически произведенных расходов на покупку, доставку, доведения до состояния, пригодного к использованию);

- полученных безвозмездно (исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету с учетом доставки и приведения их в состояние, пригодное к использованию);

- произведенных самим учреждением (исходя из затрат, связанных с их изготовлением).

Списание (отпуск) материальных запасов производится по средней фактической стоимости по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка (на начало месяца) и поступивших запасов в течение данного месяца.

Расчеты с подотчетными лицами отражаются бюджетными учреждениями на счете 020800000 "Расчеты с подотчетными лицами" по выдаваемым им авансам.

План счетов бюджетного учета предусмотрел счет 020500000 "Расчеты с дебиторами по доходам", на котором отражаются операции по расчетам с дебиторами: по налоговым доходам; по доходам от собственности; по доходам от рыночных продаж товаров, работ, услуг; по суммам принудительного изъятия.

Кроме того, на указанном счете отражаются операции по расчетам, связанным с поступлениями: от других бюджетов бюджетной системы Российской Федерации; от наднациональных организаций и правительств иностранных государств; от международных финансовых организаций; от дебиторов по взносам, отчислениям на социальные нужды; от дебиторов по доходам от реализации активов и прочим доходам.

Следует обратить внимание бюджетных учреждений на отсутствие пока в Плане счетов и Инструкции порядка отражения кредиторской задолженности перед покупателями, заказчиками, налогоплательщиками по поступившим от них авансам. В связи с этим, когда на счетах 020500000 "Расчеты с дебиторами по доходам", 020800000 "Расчеты с подотчетными лицами" образуется кредитовое сальдо, его надо отразить в балансе со знаком "минус", тем более это предусмотрено в п. 6 Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности.

В разд. III Пассива баланса отражаются данные по обязательствам бюджетного учреждения, учитываемым на счете 030000000 "Обязательства", то есть кредиторской задолженности, образовавшейся при исполнении бюджета за отчетный период.

Так, по строке 370 получатель средств бюджета отражает задолженность кредиторам по государственному и муниципальному долгу, включая имеющуюся задолженность по внутреннему долгу и внешнему долгу.

Задолженность по долговым обязательствам отражается по номинальной стоимости государственного и муниципального долга по выпущенным в обращении ценным бумагам, заключенным кредитным соглашениям (договорам) и иным видам долговых обязательств (за исключением государственных и муниципальных гарантий).

Следует принять во внимание при отражении данных по расчетам с кредиторами по долговым обязательствам:

- на счете 030100000 "Расчеты с кредиторами по долговым обязательствам" учитываются также расчеты по обслуживанию долговых обязательств;

- так как учет операций по долговым обязательствам в иностранных валютах осуществляется в валюте Российской Федерации и по курсу Банка России на дату совершения операций в иностранной валюте, то переоценка долговых этих обязательств производится на дату совершения операций в иностранной валюте и на отчетную дату;

- данные по долговым обязательствам на отчетную дату увеличиваются на возникшие долговые обязательства и уменьшаются на погашенные долговые обязательства;

- суммы начисленных процентов, штрафных санкций по долговым обязательствам, отражаемые по дебету счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710 "Увеличение задолженности по внутренним долговым обязательствам", 030102720 "Увеличение задолженности по внешним долговым обязательствам"), показываются в балансе в составе расчетов с кредиторами по долговым обязательствам.

При перечислении начисленных процентов и штрафных санкций их отражение производится по дебету счета 030101810 "Уменьшение задолженности по внутренним долговым обязательствам" или счета 030102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 020101610 "Выбытие денежных средств учреждения с банковских счетов", 020107610 "Выбытие денежных средств учреждения со счетов в иностранной валюте", соответствующих счетов аналитического учета счета 030405230 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по обслуживанию долговых обязательств";

- сумма превышения номинальной стоимости над ценой размещения долговых обязательств увеличивает величину расчетов с кредиторами по долговым обязательствам, так как отражается по дебету счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту счета 030101710 "Увеличение задолженности по внутренним долговым обязательствам" или счета 030102720 "Увеличение задолженности по внешним долговым обязательствам";

- сумма превышения цены размещения долговых обязательств над их номинальной стоимостью снижает величину расчетов с кредиторами по долговым обязательствам путем списания ее по дебету счета 030101810 "Уменьшение задолженности по внутренним долговым обязательствам" или счета 03102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 040101230 "Расходы на обслуживание долговых обязательств".

Переоценка задолженности по внешним долговым обязательствам производится в последний день отчетного месяца, а ее результаты отражаются:

- положительные - по дебету счета 030102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 040101171 "Доходы от переоценки активов";

- отрицательные - по дебету счета 040101171 и кредиту счета 030102720 "Увеличение задолженности по внешним долговым обязательствам".

Хотелось бы обратить внимание на то, что наиболее интересным разделом баланса бюджетного учреждения является разд. IV "Финансовый результат".

В соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности в разделе "Финансовый результат" баланса получатель средств бюджета по строке 470 должен отразить данные по счету 040100000 "Финансовый результат учреждения", но в разрезе счетов.

1. По строке 480 "Финансовый результат текущей деятельности учреждения" - данные по счету 040101000, отражающему разницу между начисленными доходами по счету 040101100 "Доходы учреждения" (стр. 481 баланса) и начисленными расходами по счету 040101200 "Расходы учреждения" (стр. 482 баланса).

Возникающие операции по доходам отражаются:

- по мере признания доходов - по дебету счетов аналитического учета счета 010000000 "Нефинансовые активы", счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства" и кредиту соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения";

- по мере зачисления в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику товаров, работ, услуг по дебету счета 040104130 "Доходы будущих периодов от рыночных продаж товаров, работ, услуг" и кредиту счета 040101130 "Доходы от рыночных продаж товаров, работ, услуг";

- суммы положительной (отрицательной) переоценки - по дебету (кредиту) соответствующих счетов аналитического учета счета 0101000000 "Нефинансовые активы", соответствующих счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства" и кредиту (дебету) счета 040101171 "Доходы от переоценки активов".

Операции по расходам отражаются:

- при начислении налогов и платежей, подлежащих уплате в бюджет, - по дебету соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения" и кредиту соответствующих счетов аналитического учета счета 030300000 "Расчеты по платежам в бюджет";

- при списании балансовой стоимости реализованных активов - по дебету счета 040101172 "Доходы от реализации активов" и кредиту соответствующих счетов аналитического учета счета 01000000 "Нефинансовые активы", соответствующих счетов счета 020000000 "Финансовые активы";

- при списании расходов, связанных с реализацией активов, - по дебету счета 040101172 "Доходы от реализации активов" и кредиту соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения";

- при заключении счетов текущего финансового года - по дебету соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения" и кредиту счета 040103000 "Финансовый результат прошлых отчетных периодов";

- произведенные расходы - по дебету соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения" и кредиту соответствующих счетов аналитического учета счета 010000000 "Нефинансовые активы", соответствующих счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства";

- при размещении обязательств на сумму превышения номинальной стоимости над ценой размещения долговых обязательств по дебету соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам";

- при размещении обязательств на сумму превышения цены размещения долговых обязательств над их номинальной стоимостью - по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" и кредиту соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств";

- при заключении счетов текущего финансового года - по дебету счета 040103000 "Финансовый результат прошлых отчетных периодов" и кредиту соответствующих счетов аналитического счета 040101200 "Расходы учреждения".

Исходя из текста, изложенного выше, финансовый результат учреждения - возникающая разница между начисленными доходами и начисленными расходами, но суммы доходов и расходов не подлежат включению в валюту баланса, а лишь отражают величину финансового результата.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями средств бюджетов; органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным, месячная - на первое число месяца, следующего за отчетным.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев