Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

3. Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

3.1 Значение анализа для управления учреждениями

В современной российской бюджетной системе для выполнения эффективного государственного финансового контроля необходимо соответствующее методическое обеспечение для бюджетов всех уровней. На сегодняшний день приходится констатировать, что в Российской Федерации практически не разрабатывается методологическая база деятельности контрольных органов на всех бюджетных уровнях. Этот процесс носит, скорее, спонтанный, эпизодический характер. Методическим обеспечением контрольно-ревизионной деятельности любого органа государственного финансового контроля являются самостоятельно разрабатываемые положения, указы, указания и т.п.

Мы придерживаемся мнения, что в Российской Федерации должна функционировать единая система государственного финансового контроля, объединяющая во взаимной увязке внутренний и внешний контроль с тесными горизонтальными и вертикальными связями, с единой методологической и методической базой. Единая система государственного финансового контроля должна функционировать на всех уровнях власти, подчиняясь общим для всех элементов системы требованиям и процедурам.

Внешний государственный финансовый контроль - это специальный государственный финансовый контроль (ГФК), направленный в первую очередь на контроль и анализ исполнения бюджета. Его осуществляют контрольные органы (высшие контрольные органы), создаваемые вне системы исполнительной власти и имеющие право проверять саму исполнительную власть. Для высших контрольных органов функция контроля является основной, и она не должна смешиваться с другими, такими как организация и управление государственными средствами и т.п.

Объектом контрольно-ревизионной и экспертно-аналитической деятельности при внешнем не столько порядок использования государственных финансовых средств, сколько сама система их организации, управления и механизмы внутреннего контроля. При этом контролируется вся система исполнительной власти, включая систему внутреннего контроля, а поэтому система стандартов государственного финансового контроля должна устанавливать основные принципы, положения и процедуры, общие как для внешнего, так и для внутреннего финансового контроля на всех уровнях бюджетной системы.

Положения Лимской декларации определили внешний государственный контроль как неотъемлемую часть общегосударственной системы регулирования общественных отношений. Так, ст. 3 провозглашает приоритет внешнего финансового контроля над внутренним, подчеркивая его обязанность проверять эффективность внутренней контрольной службы; ст. 4 подтверждает, что цели внешнего финансового контроля - законность, правильность, эффективность и экономичность управления денежными и материальными средствами общества - одинаково важны; ст. 9 говорит о необходимости внешнего контроля за деятельностью правительства, административного руководства и любого подчиненного ему органа; ст. 18 утверждает, что все управление общественными средствами должно подлежать независимому контролю, т.е. контролю со стороны органа, независимого от органов, распоряжающихся общественными средствами. Другими словами, это должен быть контрольно-счетный орган, полностью независимый, образованный законодательной ветвью власти, подотчетный ей и являющийся юридическим лицом.

В России не все региональные контрольно-счетные органы имеют статус юридического лица. Часть из них функционирует в составе законодательных органов, и это вступает в противоречие с таким принципом, как независимость.

Бюджетным кодексом и Конституцией РФ функции внешнего финансового контроля возложены на Счетную палату РФ, на контрольно-счетные органы субъектов федерации и органы местного самоуправления. Создание контрольно-счетных органов относится к прерогативе региональных и местных властей. Таким образом, контрольно-счетные органы разграничены по уровням власти (горизонтальное разграничение), и, кроме того, они не имеют право дублировать полномочия друг друга (вертикальное разграничение).

Не претендуя на абсолютную истину, мы считаем, что такое разграничение несколько излишне и приводит к снижению эффективности внешнего контроля, в частности контроля исполнения бюджета. Следовало бы усилить вертикальную взаимосвязь высших контрольно-счетных органов, что должно быть определено в методическом обеспечении деятельности контрольно-счетных органов.

По нашему мнению, Счетная палата должна стать основным координатором и методическим центром разработки концепции и стандартов внешнего государственного финансового контроля для всех уровней бюджета. Разработанные ею стандарты, методические рекомендации, положения и программы по проведению контрольно-ревизионных и экспертно-аналитических мероприятий, а также типовые бланки и документы должны быть обязательны к исполнению.

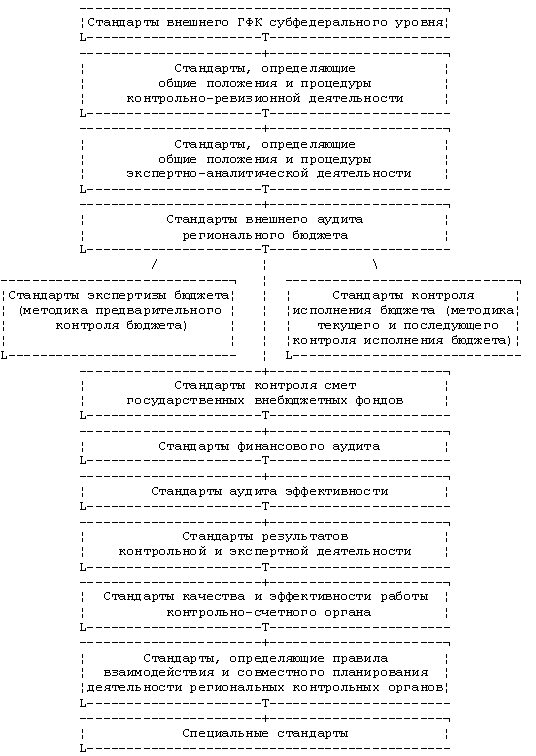

Структура системы стандартов ГФК и стандартов внешнего регионального ГФК, являющихся, по сути, совокупностью методических разработок в области внешнего финансового контроля представлена на рис. 3.1.

Координатором по созданию единых стандартов должна стать Счетная палата, но активное участие в разработке единых методов и стандартов проведения контрольных мероприятий, особенно на субфедеральном уровне, должны принимать региональные контрольно-счетные органы, учитывая их достаточно большой опыт в этой области. Для этого целесообразно создать методическую комиссию из представителей контрольно-счетных органов регионов под председательством Счетной палаты, которая сформулирует с последующим законодательным закреплением стандарты внешнего ГФК в Российской Федерации.

Рис. 3.1 – Структура стандартов внешнего и внутреннего ГФК

Структура стандартов внешнего ГФК на субфедеральном уровне представлена на рис. 3.2.

Рис. 3.2 – Структура стандартов внешнего ГФК субфедерального уровня

Особое внимание должно уделяться стандартизации внешнего аудита бюджета, в частности контроля исполнения бюджета. Это обосновано тем, что это направление является ведущим в деятельности контрольно-счетных органов. В пределах данного направления деятельности региональные контрольно-счетные органы нацелены на осуществление всех видов контроля:

- предварительного, направленного на экспертизу, анализ законопроектов, в том числе обоснование доходов, расходов и госзаимствований проекта бюджета;

- текущего (оперативного), нацеленного на контроль исполнения бюджета планируемого года в процессе его исполнения и на определение своевременности и полноты денежных поступлений, правильность осуществления расходов, своевременное выявление нарушений и их предотвращение;

- последующего - контроля исполнения регионального бюджета истекшего года.

Предварительный и последующий контроль относятся к ведущим аспектам деятельности контрольно-счетных органов всех уровней.

Текущий контроль должен быть систематическим только по отношению к исполнительным органам власти. Относительно бюджетных организаций, учреждений и госпредприятий текущий контроль должен носить выборочный характер, и критерием отбора в выборочную совокупность может служить фактор дисциплинированности (благонадежности) объекта. Текущим контролем бюджетополучателей должны заниматься исполнительные органы власти, территориальные подразделения КРУ и Казначейство в части средств, проходящих через казначейские счета. К таким проверкам желательно подключать представителей контрольно-счетных органов либо предоставлять им информацию о результатах проверки. Обозначенный порядок позволит сформировать достаточно полную информационную базу для проведения последующего контроля.

Международный опыт в части стандартизации контрольно-ревизионной и экспертно-аналитической деятельности органов государственного финансового контроля доказывает необходимость разработки единой методологии и методики внешнего контроля для всех уровней бюджетной системы. Отсутствие единых методологических и методических подходов в содержании деятельности контрольно-счетных органов РФ приводит к непроизводительным затратам и снижает эффективность финансового контроля в целом.

Анализ финансового состояния бюджетного учреждения преследует следующие цели:

идентификацию финансового состояния бюджетного учреждения. Под идентификацией финансового состояния предприятия понимают комплексную оценку структуры источников формирования хозяйственных средств и направлений их использования на отчетную дату;

определение масштаба финансово-экономической деятельности государственного предприятия;

оценка качества управления предприятием;

определение бюджетной эффективности и социальной значимости предприятия.

- своевременно выявлять и устранять недостатки в финансовой деятельности предприятия,

- находить резервы улучшения финансового состояния и платежеспособности предприятия.

Результат экономического анализа определяется его задачами. Наиболее значимыми являются следующие три направления:

- оценка состояния производства и выявление изменений в нем в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансово-производственном состоянии, и оценка степени их влияния;

- выявление резервов повышения эффективности функционирования предприятия.

Кроме указанных трех основных на анализ возлагаются такие задачи, как:

- контроль выполнения требований коммерческого расчета;

- контроль выполнения плана;

- определение рациональности использования бюджетных ресурсов;

- раскрытие причинно-следственных связей между финансовой и производственной деятельностью;

- изучение интенсивности и формы связи экономических показателей;

- выявление наиболее информативных синтетических показателей;

- прогноз основных тенденций в финансовом состоянии;

- сравнение с другими предприятиями

- разработка мероприятий, направленных на устранение отрицательных факторов и др.

Для оценки устойчивости финансового состояния предприятия используется система показателей. Они характеризуют изменения:

- в структуре капитала предприятия по его размещению и источникам образования;

- в эффективности и интенсивности использования капитала;

- в платежеспособности и кредитоспособности предприятия;

- в запасе финансовой устойчивости предприятия.

В зависимости от вида экономического анализа различают учетные и внеучетные источники информации.

Учетные источники информации – бухгалтерская отчетность, статистическая отчетность, отчетность руководителя унитарного предприятия, нормативы предприятия.

Внеучетные источники информации – материалы проверок налоговой инспекции, аудиторской фирмы, материалы собрания трудового коллектива, материалы печати.

Анализ финансового состояния предполагает предварительную подготовку информации: сквозная проверка данных, содержащихся в отчетном периоде с помощью стыковок одних и тех же показателей по различным формам; приведение данных отчетности к сопоставимому виду;

Обязательно проводят проверку достоверности информации.

Проверку проводят с точки зрения:

- ее увязки в разных формах плана (план по производству продукции (услуг) с планом ее реализации);

- соответствия предшествующим формам отчета;

- правильности арифметических расчетов (избирательно);

- увязки в разных формах отчетности (логический контроль);

Также проводится проверка сводных отчетов и встречные проверки информации. Основными источниками информации для анализа финансового состояния предприятия служат:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

Информационная ценность бухгалтерской отчетности, несомненно, повышается, если она была предварительно проверена аудиторской службой. Аудитор в ходе проверки и по завершении ее обязан проанализировать состояние бухгалтерского учета, установить соответствие хозяйственно-финансовых операций действующим законам и подзаконным актам; установить правильность постановки учета и достоверность бухгалтерской отчетности.

Таким образом, систематический и всесторонний анализ деятельности учреждения позволит:

1) быстро, качественно и профессионально оценивать результативность хозяйственной деятельности как предприятия в целом, так и его структурных подразделений;

2) точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам производимых товаров и предоставляемых услуг;

3) определить затраты на производство (издержки производства) и тенденции их изменения, что необходимо для разработки ценовой политики предприятия;

4) находить оптимальные пути решения проблем предприятия и получения прибыли в ближайшей и отдаленной перспективе.

Исходя из поставленных задач и имеющейся информационной базы, различают предварительный анализ (экспресс-анализ), основанный преимущественно на данных бухгалтерской отчетности, и углубленный анализ, осуществляемый с привлечением данных управленческого учета.

Результативность финансово - хозяйственной деятельности государственного коммерческого предприятия в отчетном периоде может оцениваться по различным направлениям. Приведем основные: прибыльность, динамичность развития, эффективность использования ресурсов и рыночная активность.

В таблице 3.1 представлены по каждому направлению наиболее характерные показатели из общей их совокупности.

Таблица 3.1 Совокупность аналитических показателей для экспресс-анализа отчетности

| Направление (процедура) анализа | Показатель |

| 1 | 2 |

| 1. Оценка экономического потенциала субъекта хозяйствования | |

| 1.1.Оценка имущественного положения | Величина основных средств и их доля в общей сумме активов. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении коммерческой организации. |

1.2.Оценка финансового положения | Величина собственных средств и их доля в общей сумме источников. Коэффициент текущей ликвидности. Доля собственных оборотных средств общей их сумме Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов |

| 1.3. Наличие "больных" статей в отчетности | Ссуды и займы, не погашенные в срок Просроченная дебиторская и кредиторская задолженность Векселя выданные (полученные) просроченные |

| 2. Оценка результативности финансово – хозяйственной деятельности | |

| 2.1. Оценка прибыльности | Прибыль Рентабельность общая Рентабельность основной деятельности |

| 2.2. Оценка динамичности | Сравнительные темпы роста выручки, прибыли и авансированного капитала. Оборачиваемость активов Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности |

| 2.3.Оценка эффективности использования экономического потенциала | Доходность авансированного капитала Доходность собственного капитала |

Составляющие финансового анализа бюджетного учреждения: общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ финансовых результатов, анализ рентабельности и деловой активности.

Результатом общего анализа является оценка финансового состояния предприятия, включающая итоги анализа:

1) динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

2) структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток - к невозможности нормального функционирования производства), определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

3) структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела "Запасы" баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее "значимые", имеющие наибольший удельный вес статьи;

4) анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств;

5) анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам).

Таким образом, можно сделать вывод о достаточной степени разработанности методики анализа финансового – хозяйственной деятельности бюджетного учреждения.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев