ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

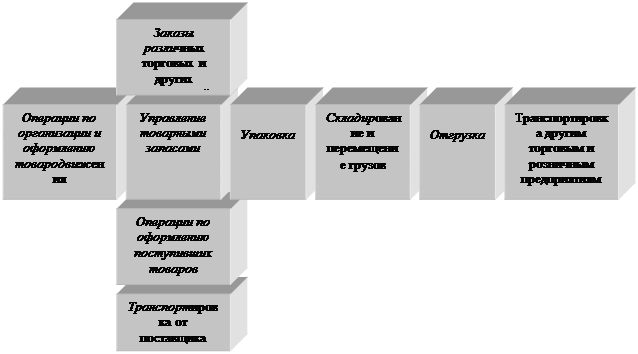

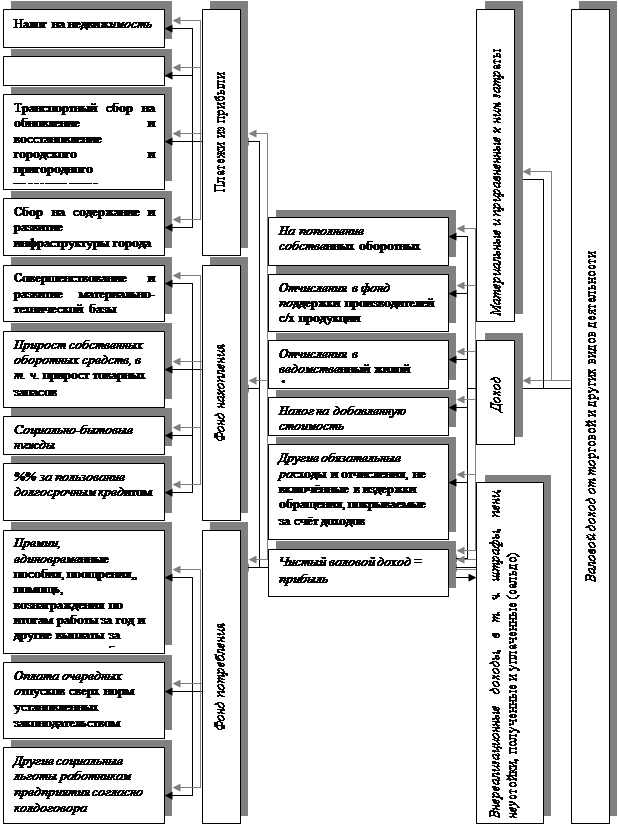

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

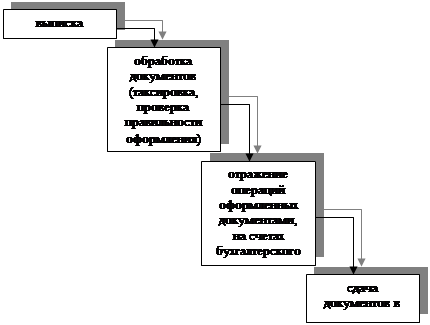

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

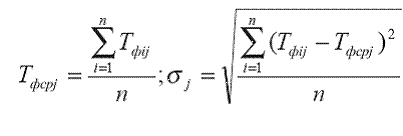

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

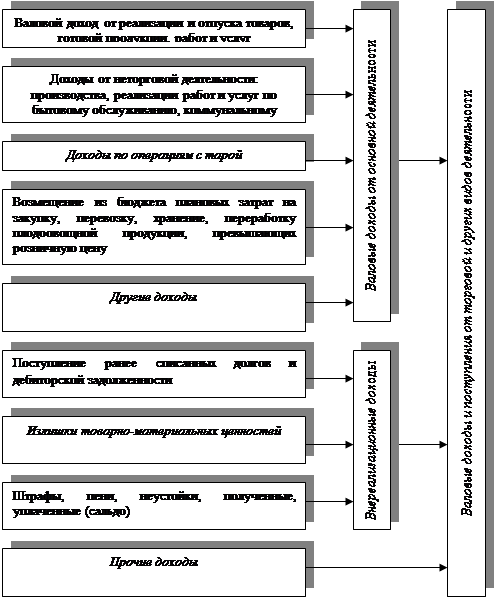

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

3.5. Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Под резервами понимаются неиспользованные и постоянно возникающие возможности роста и совершенствования деятельности организации. Процесс образования резервов непрерывен, так как связан с научно-техническим прогрессом, совершенствованием организации труда и управления.

Экономический анализ, являясь дисциплиной прикладной, оправдывает себя в полной мере лишь тогда, когда он приносит реальную пользу. Действительная полезность экономического анализа и состоит в выявлении неиспользованных резервов на всех стадиях хозяйственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюдён ли непреложный принцип режима экономии – достижение наибольших результатов с наименьшими затратами.

Поэтому после изучения выполнения плана и динамики товарооборота, измерения влияния факторов на его величину произведём подсчёт неиспользованных возможностей и резервов роста реализации: предупреждение недостатков в торговой и иной деятельности организации, более эффективное использование материально-технической базы, товарных и трудовых ресурсов [38, с.86].

План оптового товарооборота ЧУП «Белкоопоптторг» за 9 месяцев 2005 года не выполнен (86,1%), в связи с чем план валового товарооборота недовыполнен на 11%. В результате потери в валовом товарообороте составляют 3231919 тыс.руб.

Оптовая реализация отдельных групп товаров за 9 месяцев 2005 года резко сократилась (консервы мясные, мука, водка, пиво, кассовые аппараты и др.). В связи с этим потери в товарообороте составили 1016610 тыс.руб.

ЧУП «Белкоопоптторг» не выполнило план товарооборота за 9 месяцев 2005 года в январе, феврале, июне и июле, в результате чего план в целом по организации был недовыполнен на 14%. В связи с этим потери товарооборота составляют 4553712 тыс.руб.

Из четырёх структурных подразделений ЧУП «Белкоопоптторг» три (т.е. 75%) не справились с плановым заданием за 9 месяцев 2005 года. В связи с этим потери товарооборота ЧУП «Белкоопоптторг» составили 5134907 тыс.руб.

Снижение товарных запасов на начало года, увеличение товарных запасов на конец года и рост прочего выбытия в розничной торговле привели к уменьшению в 2004 году по сравнению с 2003 годом розничного товарооборота на 202887 тыс.руб., 18572 тыс.руб. и 18 тыс.руб соответственно; рост прочего выбытия в опте уменьшил объём оптового товарооборота на 30 тыс.руб., то есть потери в товарообороте составили 221507 тыс.руб.

В розничной торговле замедление товарооборачиваемости в 2004 году по сравнению с 2003 годом потребовало дополнительного привлечения оборотных средств на сумму 7781 тыс.руб., что является потерями товарооборота.

Снижение среднесписочной численности ЧУП «Белкоопоптторг» в 2004 году по сравнению с 2003 годом вызвало уменьшение товарооборота на сумму 457839,7 (тыс.руб.).

В связи с повышением удельного веса численности административно-управленческих работников в общей их численности в 2004 году по сравнению с 2003 годом произошло снижение производительности труда и, соответственно, товарооборот уменьшился на 365905,5 тыс.руб.

Снижение среднегодовой стоимости основных средств ЧУП «Белкоопоптторг» в 2004 году уменьшило товарооборот на 2009321 тыс.руб.

Объём товарооборота мог бы возрасти за счёт : 1) улучшения обеспеченности и эффективности использования товарных ресурсов – на 229288 тыс.руб. (221507 + 7781); 2) повышения эффективности использования трудовых ресурсов – на 823745,2 тыс.руб.; 3) повышения эффективности использования материально-технической базы – на 2009321 тыс.руб. При подсчёте резервов возьмём наименьшую сумму возможностей роста товарооборота по трём выше указанным факторам. Таким образом, реальным резервом роста товарооборота следует считать 229288 тыс.руб. (за счёт более эффективного использования товарных ресурсов).

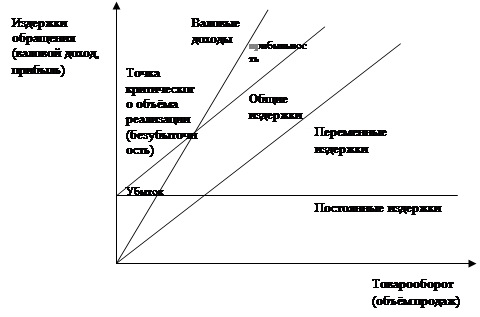

Проведенный маржинальный анализ (анализ «затраты-объём-прибыль») показал, что в 2004 году, имея оптовый товарооборот свыше 10338,7 млн.руб., ЧУП «Белкоопоптторг» будет иметь прибыль и будет покрывать свои издержки при доходах не ниже 1454,5 млн.руб. Кроме того, изучаемая организация может снизить доходы на 47,58% (1320,5 млн.руб.) в критических ситуациях. Данные сведения могут играть большую роль при принятии соответствующих управленческих решений как в условиях настоящей деятельности ЧУП «Белкоопоптторг», так и на перспективу.

Кроме того, важное значение для принятия обоснованных решений в области управления деятельностью организации имеет прогнозирование ожидаемых результатов работы на ближайшие периоды. Используя для расчётов метод экстраполяции тенденций, мы можем определить прогнозные величины товарооборота на будущие годы (с поправкой на коэффициент вариации, так как товарооборот организации растёт неравномерно): так, согласно расчётам, проведенным на основе динамического ряда товарооборота организации по годам, в 2006 году объём реализации ЧУП «Белкоопоптторг» составит 14387,3 (млн.руб.).

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев