ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

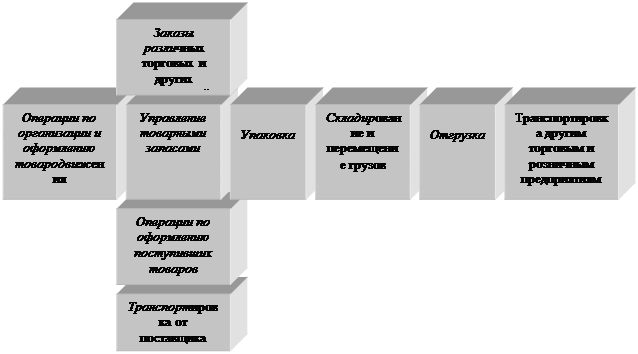

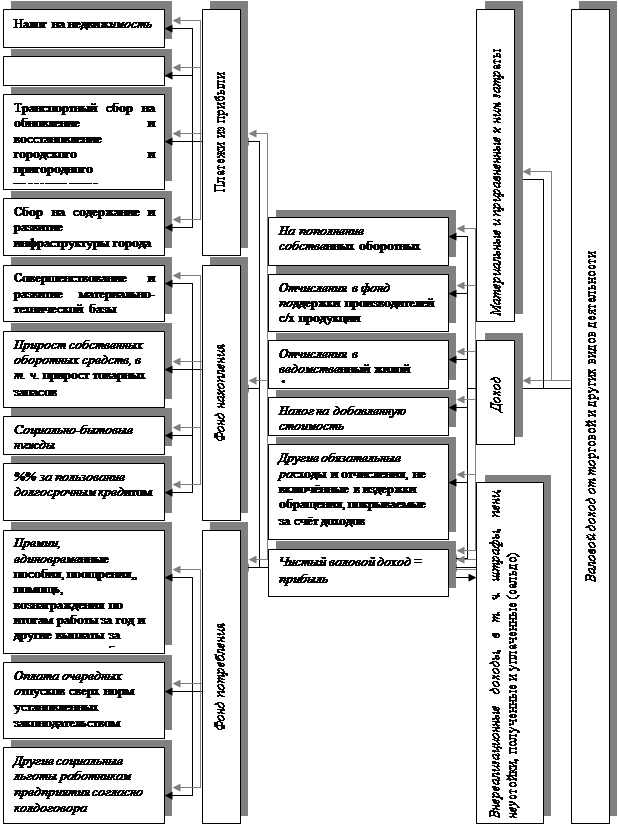

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

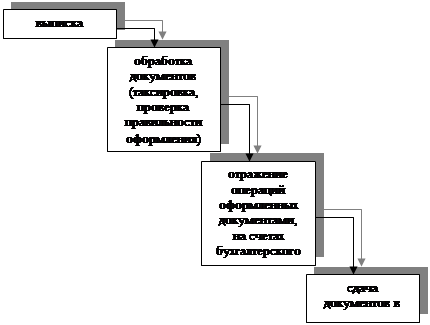

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

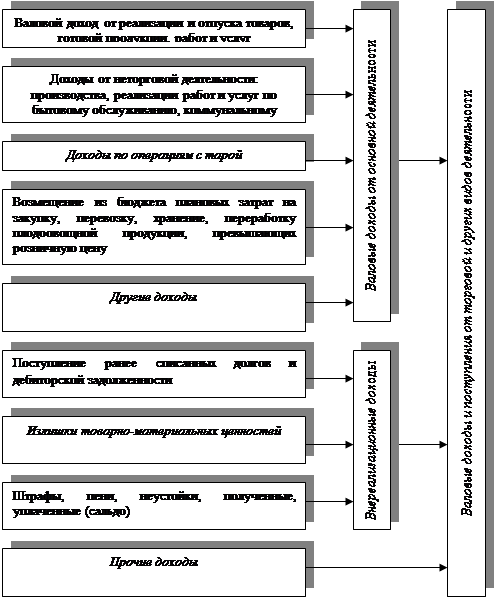

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

Год: 223900 : 115 = 1947 (ч.)

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

2003 год: 223900 : 115 = 1947 (ч.)

2004 год: 220900 : 111 = 1990 (ч.)

В ЧУП «Белкоопоптторг» удлинение часов работы привело к росту товарооборота на 1708,95 тыс.руб. ((114459,92 : 360 : 8) * (1990 – 1947)).

Комплексное и глубокое изучение производительности труда торговых работников позволяет полнее выявить и реализовать резервы повышения эффективности труда. На изменение выработки оказывают влияние многие факторы, которые подразделяются на внешние (состояние экономики страны в целом; научно-технический прогресс; наличие новых технологий; международные связи; наличие кадров, уровень образования в стране; состояние законодательства и др.) и внутренние, среди которых следующие:

1) Изменение доли административно-управленческого персонала (АУП), количественно измерить влияние которого можно по формуле (13):

Тпр = (Ао – А1) : (100 – Ао) ´ 100, (13)

где Тпр – темп изменения производительности труда за счёт изменения доли АУП, %; Ао – удельный вес АУП в базисном периоде, %; А1 – то же в отчётном периоде.

Тпр = (44,35 – 45,95) : (100 – 44,35) ´ 100 = -2,88%

То есть за счёт повышения удельного веса численности административно-управленческих работников в общей их численности на 1,6% произошло снижение производительности труда на 2,88%. В результате товарооборот уменьшился на 365905,5 тыс.руб. ((2,88 * 114459,92 : 100) * 111).

2) Внедрение достижений научно-технического прогресса, передовых методов работы. В результате влияния этого фактора численность работников сокращается, а высвобождение работников ведёт к росту выработки. Так как в анализируемом году (2004) никаких достижений НТП ЧУП «Белкоопоптторг» внедрено не было, то производительность труда никак в связи с этим не изменилась.

3) Привлечение работников на неполный рабочий день, совмещение профессий, должностей, которое ведёт к высвобождению численности, а также внедрение прогрессивных форм обслуживания, совершенствование системы управления, совершенствование форм оплаты труда [12, с.88-93].

Анализ состояния, развития и использования МТБ.

Под материально-технической базой, прежде всего, понимаются основные средства. По выполняемым функциям основные средства делятся на активные (машины, оборудование, приборы, непосредственно участвующие в торгово-производственном процессе) и пассивные (здания, сооружения, передаточные устройства и транспортные средства).

Анализ МТБ начнём с изучения состава и структуры производственных основных средств ЧУП "Белкоопоптторг» (приложение 30) в таблице 11.

| Таблица 11. Информация о составе основных средств и их состоянии | |||||||||

| в ЧУП "Белкоопоптторг" за 2004 год | |||||||||

| Виды основных средств | На начало года | На конец года | Изменения за год | Темп из- | |||||

| сумма, | уд. | сумма | уд. | в сумме, | по уд. | менения, | |||

| млн.руб. | вес, % | млн.руб. | вес, % | млн.руб. | весу | % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Здания и сооруж-я | 4504 | 80,53 | 5749 | 80,96 | 1245 | 0,43 | 127,64 | ||

| Передаточные устр-ва | 351 | 6,28 | 422 | 5,94 | 71 | -0,33 | 120,23 | ||

| Машины и оборуд-е | 275 | 4,92 | 313 | 4,41 | 38 | -0,51 | 113,82 | ||

| Трансп. средства | 374 | 6,69 | 508 | 7,15 | 134 | 0,47 | 135,83 | ||

| Вычислит. техника | 71 | 1,27 | 87 | 1,23 | 16 | -0,04 | 122,54 | ||

| Продолжение таблицы 11 | |||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Другие виды ОС | 18 | 0,32 | 22 | 0,31 | 4 | -0,01 | 122,22 | ||

| Всего | 5593 | 100 | 7101 | 100 | 1508 | - | 126,96 | ||

| В том числе | |||||||||

| активных ОС | 293 | 5,24 | 335 | 4,72 | 42 | -0,521 | 114,33 | ||

Примечание. Источник: собственная разработка.

Основные средства ЧУП «Белкоопоптторг» за отчётный год возросли на 1508 млн.руб., или на 26,96%, в том числе активная их часть на 14,3%.

Показателями интенсивности и эффективности использования МТБ в торговых организациях является фондоотдача (объём товарооборота на один рубль всех производственных основных средств или активной их части) и фондоёмкость (обратный показатель) [36, с.267-272].

Для изучения и оценки влияния МТБ торговли на развитие товарооборота ЧУП «Белкоопоптторг» (приложения 10, 12, 29, 30) составим таблицу 12:

| Таблица 12. Информация об обеспеченности и эффективности использования | ||||

| производственных основных средств ЧУП "Белкоопоптторг" за 2003-2004 гг. | ||||

| Показатели | Фактически за | Измене- | В % к | |

| 2003 год | 2004 год | ния в | прошлому | |

| динамике | году | |||

| Товарооборот, тыс.руб. | ||||

| а) в действующих ценах | 13162891 | 21311866 | 8148975 | 161,91 |

| б) в сопостовимых ценах | 13162891 | 18060903 | 4898012 | 137,21 |

| Среднегод. ст-ть ОС , тыс.руб. | 7490414 | 6347000 | -1143414 | 84,73 |

| в том числе активной части | 472292 | 314000 | -158292 | 66,48 |

| Фондоотдача всех ОС, руб. | ||||

| а) исходя из ТО в дейст. ценах | 1,7573 | 3,3578 | 1,6005 | 191,08 |

| б) исходя из ТО в сопост. ценах | 1,7573 | 2,8456 | 1,0883 | 161,93 |

| Фондоотдача активных ОС, руб. | ||||

| а) исходя из ТО в дейст. ценах | 27,8702 | 67,8722 | 40,002 | 243,53 |

| б) исходя из ТО в сопост. ценах | 27,8702 | 57,5188 | 29,6486 | 206,38 |

| Фондоёмкость всех ОС, руб, | 0,5691 | 0,2978 | -0,2713 | 52,33 |

Примечание. Источник: собственная разработка.

Фондоотдача основных средств в динамике увеличилась на 1,6005 рублей (на 91,08%). За счёт повышения цен она возросла на 0,5122 руб. (3,3578 – 2,8456), что составляет 29,15% к её уровню за прошлый год. Фондоёмкость основных средств соответственно уменьшилась на 0,2713 рублей (на 47,67%).

Влияние факторов на объём товарооборота рассмотрим в таблице 13:

| Таблица 13. Влияние стоимости основных средств и эффективности их использования на динамику товарооборота ЧУП "Белкоопоптторг" | |||||||

| Факторы | Влияние на динамику ТО | Влияние на динамику ТО в | |||||

| в действующих ценах, тыс.руб. | сопостовимых ценах, тыс.руб. | ||||||

| расчет | сумма | расчет | сумма | ||||

| Изменение ср/год. ст-ти ОС | -1143414 | * 1,7573 | -2009321 | -1143414 | * 1,7573 | -2009321 | |

| Изменение фондоотдачи ОС | 1,6005 | * 6347000 | 10158373 | 1,0883 | * 6347000 | 6907440 | |

| Всего | 8149052 | 4898119 | |||||

Примечание. Источник: собственная разработка.

Рост фондоотдачи производственных основных средств ЧУП «Белкоопоптторг» обеспечил увеличение товарооборота на 10158373 тыс.руб., а снижение среднегодовой стоимости основных средств уменьшило его на 2009321 тыс.руб. Вместе с тем, рост цен на товары вызвал рост фондоотдачи, который обеспечил увеличение объёма реализации на 3250963 тыс.руб. ((1,6005 – 1,0883) * 6347000).

Влияние цен и переоценки основных средств указано в таблице 14:

| Таблица 14. Алгоритм расчёта для изучения влияния факторов | |||||||||

| на фондоотдачу в ЧУП «Белкоопоптторг» в 2004 году | |||||||||

| Показатели | I расчет | II расчет | III расчет | ||||||

| Товарооборот, тыс.руб. | В сопостовимых | В действующих | В действующих | ||||||

| ценах | ценах | ценах | |||||||

| 18060903 | 21311866 | 21311866 | |||||||

| Ср/год. ст-ть ОС, тыс.руб. | В сопостовимой | В сопостовимой | В фактической | ||||||

| оценке | оценке | оценке | |||||||

| 6347000 | 6347000 | 7689000 | |||||||

| Фондоотдача, руб. | В сопостовимой | Пересчитанная | Фактически за | ||||||

| оценке | отчетный год | ||||||||

| 2,8456 | 3,3578 | 2,7717 | |||||||

| Влияние на фондоотдачу инфляционных факторов: | |||||||||

| повышения цен на товары: | |||||||||

| 3,3578 – 2,8456 = 0,5122 руб.; | |||||||||

| переоценки (индексации) производственных основных средств: | |||||||||

| 2,7717 – 3,3578 = -0,5861 руб. | |||||||||

Фондоотдача основных средств ЧУП «Белкоопоптторг» возросла в отчётном году по сравнению с прошлым на 0,5122 рублей (т.е. на 29,15%) за счёт роста цен на товары, однако переоценка основных средств вызвала её снижение на 0,5861 рублей (на 33,35%) [1, с.26-29].

Корреляционно-регрессионный анализ.

Как уже отмечалось выше, для проведения факторного анализа могут использоваться методы экономико-математического моделирования, в частности корреляционно-регрессионный анализ, для выполнения которого порекомендуем специальную программу MATRIXER. Она позволяет как дать описание всех участвующих показателей (например, колеблемость факторов, коэффициенты асимметрии, величина эксцесса, значение F-критерия Фишера), так и провести линейную пошаговую регрессию, построить корреляционную матрицу, график функции, функцию распределения и т.д.

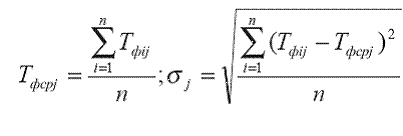

Введём необходимые обозначения: Y - оптовый товарооборот, X1 - среднегодовая стоимость основных средств, X2 - среднесписочная численность, X3 - издержки обращения, X4 - средние товарные запасы.

Проведя с помощью данной программы факторный корреляционно-регрессионный анализ (приложение 31), мы сделали следующие выводы:

1) Колеблемость факторов X1, X3, X4 не велика, а фактору X2 и функции Y присуща значительная вариация.

2) Коэффициенты асимметрии говорят о правосторонней асимметрии распределения рядов Х1, Х2 и Х4 и о левостороннем - рядов Y и Х3.

3) Величина эксцесса для всех показателей меньше трёх, что подтверждает низковершинное распределение вариационных рядов.

4) Значение F-критерия Фишера при постепенном добавлении факторов в корреляционную модель увеличивается и при полном наличии всех факторов, участвующих в регрессионном уравнении, достигает 125,97. это свидетельствует о значимости данного уравнения регрессии.

5) Проведя методом наименьших квадратов пошаговый регрессионный анализ, построим уравнение регрессии, которое имеет вид:

Y = А0 + А1Х1 + А2Х2 + А3Х3 + А4Х4,

где А0 - свободный член уравнения; Х1…Хn - факторы, определяющие результативный показатель; А1…Аn - коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в его единицах измерения.

Y = 367,939 + 0,06X1 - 3,054X2 + 6,982X3 - 0,055X4

Знак "-" перед Х2 означает, что при увеличении численности работников качество работы оптовой фирмы снижается, следовательно, уменьшается и выручка, то есть организации не следует расширять свои штаты. "-" перед Х4 свидетельствует о том, что рост товарных запасов ведёт к затовариванию и образованию залежалых и неходовых товаров, что сказывается на объёме товарооборота, следовательно, ЧУП "Белкоопоптторг" нельзя допускать увеличения объёма товарных запасов и образования их сверхнормативной величины.

Коэффициент регрессии данного уравнения составляет 96%, то есть связь между факторами и результативным признаком весьма тесная.

Коэффициент множественной детерминации соответственно равен 93%, что свидетельствует о том, что изменение товарооборота на 93% зависит от изменения учтённых факторов.

Таким образом, факторный анализ товарооборота ЧУП «Бекоопоптторг» за 2004 год по сравнению с 2003 годом показал, что оптовый товарооборот вырос за счёт увеличения товарных запасов на начало года, поступления товаров и снижения запасов на конец года. Розничный товарооборот вырос только за счёт увеличения поступления товаров. Ускорение товарооборачиваемости в оптовой торговле высвободило средства, вложенные в товарные запасы, в розничной потребовалось дополнительное привлечение оборотных средств. Товарооборот увеличился за счёт роста выработки, снижение численности работников же несколько уменьшило реализацию. Рост фондоотдачи основных средств обеспечил увеличение товарооборота, а снижение их среднегодовой стоимости вызвало уменьшение товарооборота.

3.4. Оптимизация цен в оптовой торговлеРассматривая влияние факторов на развитие товарооборота, нельзя забывать о важности ценового фактора. Цена является одним из важнейших экономических параметров, которые оказывают существенное влияние на величину основных показателей, характеризующих деятельность субъектов хозяйствования. Ведь правильно сформированная и экономически обоснованная цена во многом определяет выручку, получаемую от реализации продукции (товаров, работ, услуг), а, в конечном счёте, прибыль и, соответственно, рентабельность организации, а, следовательно, и её жизнеспособность. Цены являются элементом, определяющим финансовую стабильность компании, и сильнейшим орудием в борьбе с конкурентами.

Цена служит средством установления определённых отношений между компанией и покупателями и помогает созданию о ней соответствующих представлений, что может оказать влияние на последующее развитие компании. То есть ценообразование – это средство достижения целей фирмы и получения вознаграждения за результаты её деятельности.

В настоящее время вопрос цены, её калькулирования весьма актуален. Без правильных оценок коммерческих затрат, относящихся к тому или иному товару, невозможно адекватно оценить достигнутые финансовые результаты.

Принимая управленческие решения по сбыту товаров, следует провести предварительный управленческий анализ в области ценообразования. Правильная методика установления цены, разумная ценовая тактика, последовательная реализация обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого субъекта хозяйствования в жёстких условиях рыночной экономики. Необходимо чётко представлять, какой метод установления цены предпочтителен в данной ситуации, к каким финансовым последствиям приведёт его применение.

Существует несколько методов ценообразования, предполагающих включение в цену товара определённого процента наценки [31, с.332-334].

Метод ценообразования на основе переменных затрат. Сущность данного метода заключается в расчёте некоторой процентной наценки к переменным затратам для каждого вида продукции. Цена должна покрыть всю сумму затрат и обеспечить получение желаемой прибыли.

Рассмотрим информацию о реализации холодильных витрин ЧУП «Белкоопоптторг» (приложения 32, 33). Данные приведены в таблице 15 (затраты определены на основании специального расчёта):

Таблица 15. Данные о реализации холодильных витрин

ЧУП «Белкоопоптторг» в 2004 году

| Желаемая величина прибыли, руб. | Суммарные постоянные расходы, руб. | Переменные расходы на единицу, руб. | Кол-во реализованных единиц, шт. | Суммарные переменные издержки, руб. | Закупочная цена еди-ницы, руб. |

| 66191190 | 94586878 | 176166 | 1300 | 229015343 | 2545815 |

Примечание. Источник: собственная разработка.

Рассчитаем цену витрины на основе данного метода:

% наценки = [(Желаемая величина прибыли + Суммарные постоянные затраты) / Суммарные переменные затраты] * 100% = [(66191190 + 94586878) : : 229015343] * 100 = 70,2%

Цена на основе переменных затрат = [Закупочная цена + Переменные затраты на единицу * (100 + % наценки)] : 100 = 2545815 + 176166 * 1,702 = = 2845650 (руб.)

Итак, при продажной цене 2845650 рублей ЧУП «Белкоопоптторг» удастся покрыть все затраты и получить желаемую прибыль.

Метод валовой прибыли. В качестве расчётной базы используется валовая прибыль, которая определяется как разница между выручкой от реализации товара и себестоимостью продаж. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не были учтены при расчёте валовой прибыли.

% наценки = [(Желаемая величина прибыли + Суммарные расходы) : : Стоимость закупки всего объёма товара] *100 = [(66191190 + 323602221) : : 3309559500] *100 = 11,78%

Цена на основе валовой прибыли = [Закупочная цена * (100 + % наценки)] : 100 = 2545815 * 1,1178 = 2845712 (руб.).

Метод рентабельности продаж. При использовании данного метода процентная надбавка включает в себя только желаемую величину прибыли. Чтобы этот метод был эффективным, все затраты должны быть распределены по единицам товара.

% наценки = [Желаемая величина прибыли / (Суммарные затраты + Закупочная стоимость всего объёма товара)] * 100= [66191190 / (323602221 + 3309559500)] *100 = 1,82%

Цена на основе рентабельности продаж = (Закупочная цена + Суммарные затраты на единицу) * (100 + % наценки) /100 = (2545815 + 248925) * 1,0182 = 2845604 (руб.).

Для анализа сведём все полученные расчётные данные в таблицу 16:

Таблица 16. Сводные данные расчёта разными методами| Название метода | % наценки | Планируемая цена, руб. |

| Метод переменных затрат | 70,2 | 2845650 |

| Метод валовой прибыли | 11,78 | 2845712 |

| Метод рентабельности продаж | 1,82 | 2845604 |

Примечание. Источник: собственная разработка.

В связи с тем, что цена рассчитывалась с использованием одних и тех же данных, все три метода дали одинаковый результат. Средняя арифметическая планируемых цен составляет 2845655 рублей, а разница между средней ценой и ценой, рассчитанной в каждом случае, менее 0,01%.

Отметим, что метод переменных затрат целесообразно использовать при соблюдении двух условий: 1) стоимость активов, вовлечённых в оборот каждого вида товаров, должна быть одинакова; 2) отношение переменных затрат к остальным расходам должно быть одинаково для всех видов товаров.

Рассмотрев все три метода ценообразования, видим, что применение метода валовой прибыли наиболее рационально, поскольку информацию о суммарных затратах легко получить из учётных данных, нет необходимости деления затрат на постоянные и переменные.

При расчёте цены методом рентабельности продаж наибольшую трудность представляет разделение расходов на конкретные виды товаров. Ошибки в распределении могут привести к ошибкам в ценообразовании.

Подводя итог вышесказанному, можно заключить: для расчёта цен на холодильные витрины возможен любой из рассмотренных способов, но наиболее доступным, простым и эффективным с экономической точки зрения является применение метода валовой прибыли [8, с.323-331].

Для принятия ценовых решений в управленческом анализе применяются два понятия – долгосрочный и краткосрочный нижние пределы цены. Долгосрочный нижний предел цены – это цена, минимально покрывающая полные издержки организации, связанные с закупкой и реализацией товара. Он определяется величиной их полной себестоимости. Краткосрочный нижний предел цены – это цена, покрывающая лишь переменную себестоимость товара. Цена, установленная на уровне краткосрочного нижнего предела, обеспечивает организации нулевой маржинальный доход [40, с.122-123].

Информация для анализа (приложение 34) указана в таблице 17:

Таблица 17. Размеры поставки и закупочные цены на холодильные витрины| Наименование товара | Кол-во, ед. | Закупочная цена, руб. | Сумма, руб. |

| Витрина ВХС-0,28 Таир 1221 (1,5) | 16 | 2381028 | 38096448 |

| Витрина ВХН-0,28 Таир 1221 (1,5) | 6 | 2710601 | 16263606 |

| Итого | 22 | 54360054 |

Примечание. Источник: собственная разработка.

Согласно расчёту постоянные издержки составляют 94586878 руб., переменные – 229015343 руб. На витрину ВХС-0,28 отнесено постоянных расходов в сумме: 94586878 : 54360054 * 38096448 = 1121798 (руб.).

Остальные расчёты представлены в таблице 18.

Согласно произведенным вычислениям полная себестоимость 1 витрины ВХС-0,28 составит 2627306 руб. Это и есть долгосрочный нижний предел цены. Продажная цена этой витрины 26745598 рублей, то есть рентабельность продаж составит 1,8%.

Таблица 18. Расчёт затрат на реализацию холодильных витрин

| Наименование товара | Закупочная стоимость товара | Постоянные за-траты, отнесён-ные на товар | Переменные рас-ходы, отнесённые на товар | Итого затрат | Затраты на 1 витрину |

| Витрина ВХС-0,28 | 38096448 | 1121798 | 2818650 | 42036896 | 2627306 |

| Витрина ВХН-0,28 | 16263606 | 478902 | 1056994 | 17799502 | 2966584 |

| Итого | 54360054 | 1600700 | 3875644 | 59836398 |

Примечание. Источник: собственная разработка.

Постоянные расходы будут покрыты в результате реализации витрин ВХС-0,28 по цене 26745598 руб. Краткосрочный нижний предел в таком случае будет равен 2381028 + (2818650 : 16) = 2557194 (руб.). Продавая товар по цене 2557194 руб., ЧУП «Белкоопоптторг» лишь окупит издержки, связанные с этой частью поставки. Для поддержания рентабельности на уровне 1,8%: 2557194 * * 1,018 = 2603223 (руб.).

Маржинальный доход в этом случае составит 2603223 – 2557194 = 46029 (руб.) в расчёте на 1 витрину, а норма маржинального дохода будет равна: 46029 : 2603223 * 100 = 1,77%

Этот показатель устанавливает зависимость между товарооборотом организации и её маржинальным доходом, то есть увеличение товарооборота на 1 руб. приведёт к росту маржинального дохода на 1,77 коп. [8, с.350-355].

Таким образом, проведя оптимизационный анализ ценообразования, видим, что рассчитанная цена на холодильные витрины, то есть в среднем 2845655 рублей, будет являться экономически обоснованной и достаточной как для покрытия всех расходов, связанных с закупкой и реализацией, так и для получения запланированной суммы прибыли, а также даст возможность поддерживать данную продукцию на конкурентоспособном уровне.

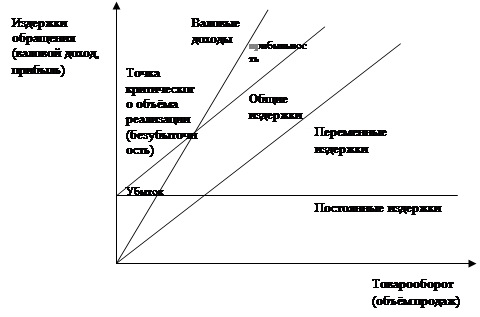

Применение управленческого анализа «затраты-объём-прибыль» позволяет планировать точку безубыточности при продаже товара в массовых количествах.

Показатели, необходимые для проведения анализа (приложение 12), представлены в таблице 19.

Таблица 19. Показатели деятельности ЧУП «Белкоопоптторг»

по реализации товаров в 2004 году

| Показатели | Значение показателя |

| 1. Выручка, млн.руб. | 19735,6 |

| 2. Доходы (реализованное наложение + операционный доход + + сальдо по внереализационным операциям), млн.руб. | 2775 |

| 3. Переменные расходы, млн.руб. | 1552 |

| 4. Постоянные расходы, млн.руб. | 641 |

| 5. Уровень доходов, % | 14,06 |

| 6. Уровень переменных расходов, % | 7,86 |

Примечание. Источник: собственная разработка.

Точка безубыточности – это тот объём продаж, при котором доходы покроют понесённые затраты организации. Таким образом, критическая точка – это тот объём продаж, начиная с которого организация будет зарабатывать прибыль. Цель анализа безубыточности состоит в нахождении уровня деловой активности (объёма продаж), при котором доходы становятся равными сумме всех переменных и постоянных затрат, при этом прибыль равна нулю.

Точка безубыточности = [Сумма постоянных расходов : (Уровень доходов – Уровень переменных расходов)] * 100 = 641 : (0,1406 – 0,0786) = = 10338,7 (млн.руб.)

Таким образом, имея оптовый товарооборот свыше 10338,7 млн.руб., ЧУП «Белкоопоптторг» будет иметь прибыль.

Также рассчитаем критическую величину доходов (порог рентабельности), которая означает, что если фактическая сумма дохода в организации опустится ниже порога рентабельности, то возникнут убытки от хозяйственной деятельности, то есть это та минимальная величина доходов, которая покрывает расходы организации [8, с.356-357].

Порог рентабельности = Сумма постоянных расходов : [1 – (Сумма переменных расходов : Сумма доходов)] = 641 : (1 – 1552 : 2775) = 1454,5 (млн.руб.)

Таким образом, ЧУП «Белкоопоптторг» будет покрывать свои издержки при доходах не ниже 1454,5 млн.руб.

Показатель запаса финансовой прочности характеризует допустимое уменьшение до порога рентабельности величины доходов в критических ситуациях.

Запас финансовой прочности в абсолютном выражении = Сумма дохода отчётного года – Критическая величина дохода = 2775 – 1454,5 = 1320,5 (млн.руб.)

Запас финансовой прочности в относительном выражении = [(Сумма дохода отчетного года – Критическая величина дохода) : Сумма дохода отчётного года] * 100 = [(2775 – 1454,5) : 2775] * 100 = 47,58%

Получается, что ЧУП «Белкоопоптторг» может снизить доходы на 47,58% (1320,5 млн.руб.) в критических ситуациях [4, с.198-203].

Таким образом, мы с помощью расчётов убедились в важности и полезности проведения в аналитической работе оптимизационного ценового анализа и прогнозного анализа товарооборота с целью принятия обоснованных управленческих решений для выполнения поставленных стратегических и тактических целей организации. Поэтому порекомендуем ЧУП «Белкоопоптторг» применять на практике элементы управленческого маржинального анализа в части установления экономически обоснованных цен, определения точки окупаемости, порога рентабельности, запаса финансовой прочности, что даст возможность прогнозировать основные показатели деятельности на перспективу и поможет в дальнейшей работе организации.

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев