ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

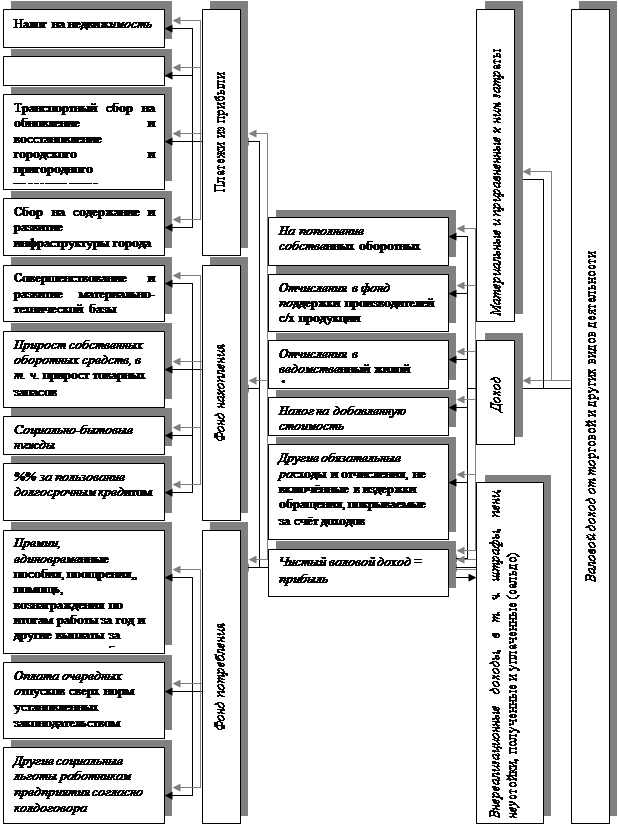

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

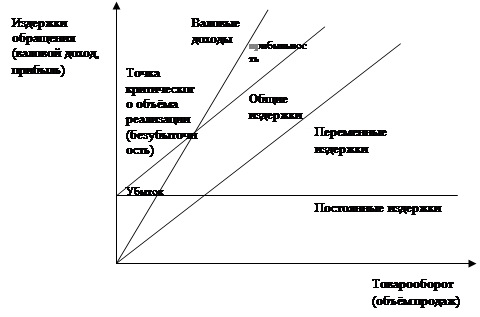

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

2. УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

2.1. Характеристика организации, на материалах которой выполнено исследование

Частное унитарное предприятие «Белкоопоптторг» зарегистрировано решением Мингорисполкома от 20.06.2000 № 695, ЕГР № 100603606.

Частное унитарное предприятие Белкоопсоюза «Белкоопоптторг» является юридическим лицом, коммерческой организацией, созданной в форме унитарного предприятия, основанного на праве хозяйственного ведения, имеет самостоятельный баланс, расчётный и иные счета в учреждениях банка.

Собственником имущества предприятия является Белорусский республиканский союз потребительских обществ. Органом, уполномоченным от имени собственника управлять имуществом предприятия, является Правление Белкоопсоюза.

Предприятие основано на частной форме собственности юридического лица и создано на неопределённый срок.

Предприятие имеет обособленное структурное подразделение «Магазин-склад «Оптовик», с отдельным расчётным счётом, действующее на основании Положения, а также на балансе предприятия имеется несколько складов, магазинов и предприятие общественного питания (столовая) (приложение А).

Главной целью деятельности ЧУП «Белкоопоптторг» является хозяйственная деятельность, направленная на получение прибыли.

Основным видами деятельности, осуществляемыми предприятием, являются: оптовая торговля потребительскими товарами (продовольственными, непродовольственными), розничная торговля товарами (продовольственными, непродовольственными), деятельность агентов по торговле товарами, предоставление услуг столовыми при предприятиях и учреждениях, поставка готовой продукции, деятельность автомобильного грузового транспорта, хранение и складирование, сдача в наём собственного недвижимого имущества и т.д., а также осуществление некоторых лицензируемых видов деятельности.

Динамика основных показателей, характеризующих деятельность исследуемой организации, представлена в таблице 1:

Таблица 1. Информация об основных показателях деятельности

ЧУП «Белкоопоптторг» за период с 2000 по 2004 гг.

| Показатели | Ед.изм. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

| Валовой товарооборот в действующих ценах | млн.руб. | 960,61 | 2633,32 | 10270,8 | 13162,9 | 21311,9 |

| Валовой товарооборот в сопоставимых ценах | млн.руб. | 960,61 | 1635,6 | 4725,5 | 4829,4 | 6626,5 |

| Оптовый товарооборот в действующих ценах | млн.руб. | 98,36 | 190,66 | 5025,7 | 12080,2 | 19735,6 |

| Оптовый товарооборот в сопоставимых ценах | млн.руб. | 98,36 | 118,4 | 2312,3 | 4432,2 | 6136,4 |

| Валовой доход (от реализации) | млн.руб. | 285,57 | 663,64 | 1636,8 | 1085,5 | 2285 |

| Уровень валового дохода | % | 29,73 | 25,2 | 28,05 | 8,25 | 10,72 |

| Издержки обращения | млн.руб. | 157,61 | 717,89 | 1913,6 | 1815,8 | 2506 |

| Уровень издержек обращения | % | 16,41 | 27,26 | 32,8 | 13,79 | 11,75 |

| Прибыль от реализации | млн.руб. | 127,96 | -54,24 | -34,8 | -368,7 | -159 |

| Прибыль отчётного года | млн.руб. | 49,35 | -112,12 | 92,2 | 241,1 | 557 |

| Рентабельность | % | 5,14 | - | 1,58 | 1,83 | 2,61 |

| Товарооборот на 1 работника в сопоставимых ценах | млн.руб. | 4,8 | 7,79 | 9,9 | 41,99 | 59,7 |

Примечание. Источник: собственная разработка

Динамику основных показателей деятельности ЧУП «Белкоопоптторг» можно проследить в таблице Б.1 и на рисунках Б.1 и Б.2 (приложение Б).

Лучшим годом по показателям валового товарооборота, оптового товарооборота (всё в сопоставимых ценах), уровня валового дохода, уровня издержек обращения и производительности труда в сопоставимых ценах является 2002 год. По этим же показателям последнее место занимает 2001 год, однако результаты проведенного исследования показывают, что в ЧУП «Белкоопоптторг» наблюдается тенденция к постепенному снижению эффективности хозяйствования после 2002 года (приложение В). Следовательно, данному субъекту хозяйствования необходимо проанализировать свою деятельность и принять соответствующие управленческие решения по повышению её эффективности.

В целях соблюдения в течение отчётного года единообразия ведения учёта имущества, обязательств и хозяйственных операций ЧУП «Белкоопоптторг» ежегодно утверждает Положение об учётной политике (приложение Г). Данным Положением при ведении бухгалтерского учёта руководствуются все подразделения организации. Учётная политика изменению в течение отчётного года не подлежит.

Согласно учётной политике ЧУП «Белкоопоптторг» бухгалтерский учёт в организации осуществляет бухгалтерия, являющаяся самостоятельным структурным подразделением. Руководство бухгалтерским учётом осуществляет главный бухгалтер.

Бухгалтерский учёт в организации ведётся по книжно-журнальной форме учёта с соблюдением нормативных актов о бухгалтерском учёте и отчётности, в соответствии с Типовым планом счетов бухгалтерского учёта и Инструкцией по его применению, рабочим планом счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации Республики Беларусь, утверждённого постановлением Правления БКС от 30.12.2003 № 515 и рабочим планом счетов бухгалтерского учёта финансово-хозяйственной деятельности по предприятию.

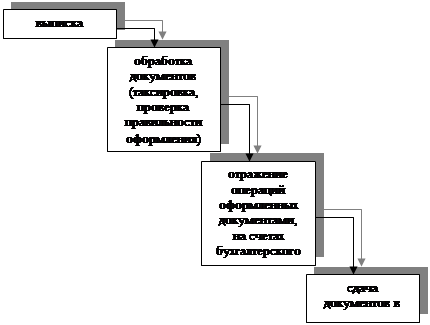

Книжно-журнальная форма бухгалтерского учёта рекомендована Белкоопсоюзом. Эта форма учёта имеет следующие особенности:

- учётными регистрами являются книги и журналы;

- журналы открываются по основным счетам и запись операций в них производится по дебету и кредиту соответствующего счёта;

- хронологическая фиксация хозяйственных операций и фактов хозяйственной жизни в мемориальных ордерах и регистрационном журнале;

- ведение книг (карточек) аналитического учёта по счетам;

- записи в Главную книгу производятся на основе мемориальных ордеров.

При книжно-журнальной форме синтетический и аналитический учёт активов, отражаемых по основным счетам, ведут в журналах (К-1 – К-10). Журналы предназначены для систематизации данных о хозяйственных операциях, совершаемых постоянно и в массовом масштабе. Записи в журналы производятся на основании обработанных бухгалтером отчётов материально ответственных лиц и выписок по счетам в банках. В журналах учитываются обороты и остатки как по аналитическим счетам, так и в целом по синтетическому счёту, которые сверяются с Главной книгой.

В отчётах суммы группируются по корреспондирующим счетам, а затем записываются в журнал. Для записи отчёта в журнале отводится одна строка. После записи данных из отчётов за месяц в журнал в нём подсчитываются обороты по каждому аналитическому и синтетическому счёту в разрезе корреспондирующих счетов. Таким образом, журналы обеспечивают систематизацию данных аналитического и синтетического учёта по счёту (субсчёту). По счетам, по которым ведутся журналы, оборотные ведомости аналитического учёта не составляются.

Обороты, подсчитанные в журналах по окончании отчётного месяца по корреспондирующим счетам, включаются в мемориальные ордера. Причём встречная сумма может быть включена в мемориальный ордер один раз. При составлении мемориальных ордеров установлено следующее правило исключения встречных сумм:

- встречные суммы, записанные в одном журнале, отражаются в мемориальном ордере, составляемом по дебетовой части журнала; при составлении мемориального ордера по кредитовой части этого журнала встречную сумму из него исключают;

- встречные суммы, записанные в разных журналах, включают в мемориальный ордер исходя из порядковой последовательности их номеров, т.е. встречная сумма отражается по дебету счёта в том мемориальном ордере, который имеет меньший порядковый номер.

Разовые операции, по которым предусмотрено ведение журналов, регистрируются в сводных или разовых мемориальных ордерах.

По счетам и субсчетам, по которым не предусмотрено ведение журналов, аналитический учёт организуют в бухгалтерских книгах. Записи в них производят на основании первичных документов и составленных мемориальных ордеров. Аналитический учёт в книгах ведут в суммовом выражении. Товары, материалы на складах, товары, принятые на комиссию, и т.п. также учитывают по количеству (массе), цене и сумме.По окончании месяца в Главной книге по каждому счёту (субсчёту) подсчитываются обороты, выводят остатки на конец месяца и составляют оборотную ведомость по синтетическим счетам. По аналитическим счетам, учёт операций по которым ведётся в книгах или на карточках, также составляются оборотные ведомости аналитического учёта. По оборотным ведомостям производится сверка оборотов и сальдо аналитических счетов с соответствующими им синтетическими счетами.

Книжно-журнальная форма учёта создаёт необходимые предпосылки для надлежащего контроля сохранности товарно-материальных и денежных средств. Основные недостатки: дублирование учётных записей, большое число учётных регистров, отрыв синтетического учёта хозяйственных операций и фактов хозяйственной жизни от хронологической их регистрации [5, с.16-21].

Таким образом, частное унитарное предприятие Белкоопсоюза «Белкоопоптторг» осуществляет деятельность на территории Республики Беларусь в установленном законодательством порядке и при ведении бухгалтерского учёта руководствуется принятой учётной политикой. Однако данному субъекту хозяйствования в связи с недостаточно высокими показателями работы необходимо глубоко проанализировать свою деятельность и принять соответствующие управленческие решения по повышению её эффективности.

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев