ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

Методика и организация учёта реализации товаров

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

2.3. Методика и организация учёта реализации товаров

Для правильного определения финансового результата деятельности торговой организации важное значение имеет определение момента, когда реализация как состоявшийся процесс должна быть отражена в её синтетическом учёте. Соответственно в этот момент должны быть начислены все налоги в соответствии с действующим законодательством.

На практике в качестве момента реализации принимается либо поступление денежных средств на расчётный счёт в банке или в кассу торговой организации (кассовый метод), либо момент отгрузки товаров и предъявление покупателю расчётных документов к оплате (метод «по начислению»).

При использовании кассового метода значительно снижается возможность неплатежей покупателей, особенно при высоком проценте предварительной оплаты за товары. Недостаток кассового метода заключается в невозможности регулирования оборотов по реализации, так как все суммы уже находятся на расчётном счёте или в кассе организации. Следует учитывать и то, что по истечении 60 дней со дня отгрузки при непоступлении денежных средств обороты по этим товарам включаются в базу обложения по НДС.

Достоинством метода «по начислению» является то, что торговая организация получает возможность некоторого маневра объёмами реализации на конец учётного периода, поскольку в основе их исчисления лежат суммы по отгрузочным документам по датам до конца учётного периода. Например, стоимость товаров, отгруженных оптом покупателю до последнего числа месяца, которым заканчивается очередной учётный период (первый квартал, шесть месяцев, девять месяцев, год), войдёт в объём реализации, а стоимость товаров, отгруженных первого числа месяца, следующего за учётным периодом, не войдёт в данный объём реализации.

При определении момента реализации по отгрузке право собственности переходит к покупателю с момента отгрузки. Следовательно, после отгрузки за сохранность и доставку товаров отвечает их покупатель [11, с.4-5].

Организации обязаны начислять и уплачивать причитающиеся бюджету налоги и сборы по моменту отгрузки за счёт временно свободных средств на расчётном счёте. Это «заставляет» субъектов хозяйствования иметь в распоряжении некоторую сумму собственных оборотных средств, а не расходовать их на различные непроизводительные цели, следовательно, у организаций имеется больше возможностей для погашения своих краткосрочных обязательств собственными оборотными средствами, в результате чего финансовое положение и платёжеспособность субъектов хозяйствования становятся более устойчивыми.

Согласно учётной политике ЧУП «Белкоопоптторг» (приложение Г) определение выручки от реализации товаров (работ, услуг) и признание прибыли, соответствующей полученной выручке, производится по моменту отгрузки товаров, выполнения работ, оказания услуг.

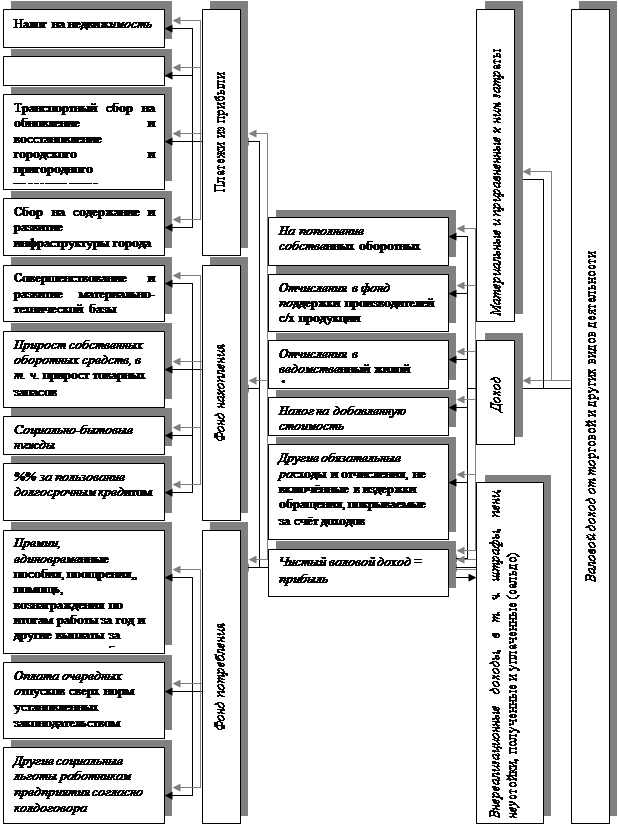

Реализация товаров учитывается на операционно-результативном счёте 90 «Реализация». Этот счёт предназначен для обобщения информации о доходах и расходах, связанных с видами деятельности, указанными в уставе организации, а также для определения финансового результата по ним. На счёте 90 «Реализация» отражаются выручка от реализации товаров, продукции, работ, услуг и себестоимость реализованных товаров, работ, услуг. Сумма выручки от реализации товаров, продукции, работ, услуг отражается в бухгалтерском учёте на момент её признания в соответствии с учётной политикой организации, то есть по дебету счёта 62 «Расчёты с покупателями и заказчиками» и других и кредиту счёта 90 «Реализация». Одновременно стоимость реализованных товаров, продукции, работ, услуг списывается с кредита счёта 41 «Товары» в дебет счёта 90 «Реализация» [33, с.163-165]

Согласно учётной политике (приложение Г) ЧУП «Белкоопоптторг» учёт товаров и тары на оптовых складах ведётся на счёте 41/1 «Товары и тара на оптовых складах» по материально ответственным лицам в натурально-стоимостном выражении по оптово-отпускным ценам товаропроизводителей (ценам, сформированным первым покупателем на импортные товары), а также по установленным фиксированным ценам, тару по ценам поступления.

Учёт товаров и тары в розничной торговле ведётся на счёте 41/2 «Товары и тара в розничных торговых предприятиях» по материально ответственным лицам в стоимостном выражении.

Учёт товаров, принятых на комиссию, ведётся на забалансовом счёте 004 «Товары, принятые на комиссию» по материально ответственным лицам в стоимостном выражении, с последующим отражением на счёте 90 «Реализация» только суммы комиссионного вознаграждения.

Организации торговли, реализующие товары (работы, услуги) на территории Республики Беларусь, признаются плательщиками налога на добавленную стоимость исходя из стоимости реализованных товаров без НДС.

Объектами налогообложения признаются: обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь; обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности за пределы Республики Беларусь; товары, ввозимые на таможенную территорию Республики Беларусь. Для целей исчисления НДС под выручкой понимается сумма оборота. Суммой оборота признаётся сумма налоговой базы и налога, исчисленного от этой налоговой базы [14, с.11].

При этом исчисленные налогоплательщиком суммы налога отражаются по кредиту счёта 68 «расчёты с бюджетом» субсчёт «Налог на добавленную стоимость» по реализованным товарам (работам, услугам) в корреспонденции с дебетом счёта 90 «Реализация» [2, с.52-53].

Согласно учётной политике ЧУП «Белкоопоптторг» (приложение Г) налог на добавленную стоимость начисляется от реализации товаров по ставкам 10% или 18%, утверждённым для каждой товарной группы. По товарам, учитываемым по фиксированным розничным ценам, и в розничной торговле исчисление налога на добавленную стоимость производится по расчётной ставке, определяемой методом среднего процента.

При осуществлении посреднической торговли налог на добавленную стоимость уплачивается от суммы комиссионного вознаграждения.

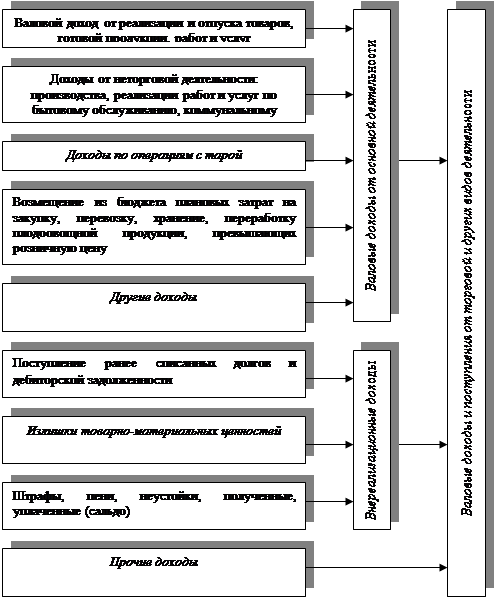

Валовые доходы в оптовой и розничной торговле учитываются на субсчёте 42 «Торговая наценка» по соответствующим субсчетам. Валовые доходы на реализованные товары определяются методом среднего процента.

В соответствии с Инструкцией о порядке исчисления и уплаты целевых платежей (в размере 3,9% от валового дохода от реализации товаров), утверждённой постановлением Министерства по налогам и сборам 25.01.2005 № 6, организации потребительской кооперации на территории Республики Беларусь, в т.ч. ЧУП «Белкоопоптторг», освобождены от их уплаты.

Валовой доход определяют вычитанием из полученной выручки суммы налога на добавленную стоимость (в рознице и налога с продаж) и стоимости проданных товаров по покупным ценам. Эта сумма идёт на покрытие расходов ЧУП «Белкоопоптторг» и получение прибыли от реализации [29, с.302].

Затраты по приобретению товаров в оптовой и розничной торговле, согласно учётной политике ЧУП «Белкоопоптторг», учитываются на счёте 44 «Расходы на реализацию» по соответствующим субсчетам и списываются ежемесячно в дебет счёта 90 «Реализация», за исключением издержек, подлежащих распределению на остаток товаров. Распределение расходов, приходящихся на реализацию и на остаток товаров, производится по статьям «Транспортные расходы» и «Проценты за кредит» методом среднего процента.

В конце каждого месяца результаты от реализации товаров ЧУП «Белкоопоптторг» списываются со счёта 90 «Реализация» на счёт 99 «Прибыли и убытки», то есть счёт 90 «Реализация» закрывается. В балансе сальдо по этому счёту никогда не отражается [14, с.105].

Синтетический учёт товарных операций на ЧУП «Белкоопоптторг» ведётся в мемориальных ордерах (приложения Н, Ю), открываемых к различным счетам, корреспондирующим со счётом 90 «Реализация» (сводный ордер по счёту 90 «Реализация» не составляется). В конце каждого месяца обороты переносятся в Главную книгу (приложение Я), где показываются все операции за месяц по счёту 90 «Реализация» (по соответствующим субсчетам, открытым к нему согласно рабочему плану счетов организации) в разрезе корреспондирующих с ним счетов. По дебету и кредиту счёта 90 «Реализация» подсчитываются обороты (которые должны быть тождественны), и счёт закрывается, то есть сальдо в Главной книге по данному счёту не бывает.

Бухгалтерские записи по счёту 90 «Реализация» представим в таблице 2:

Таблица 2. Бухгалтерские записи, формирующие объём реализации товаров и финансовый результат ЧУП «Белкоопоптторг» в сентябре 2005 года, тыс.руб.

| Содержание хозяйственной операции | Корреспондиру-ющий счёт | Сумма | При-ложе-ние | |

| дебет | кредит | |||

| А | 1 | 2 | 3 | 4 |

| 1. Отражается задолженность покупателей за реализованные им товары оптом | 62/1 | 90/1 | 1325468,2 | Н, Я |

| 2. Списываются с материально ответственного лица товары в связи с их реализацией оптом | 90/1 | 41/1 | 1118585,0 | |

| 3. Отражается начисление оптовой надбавки в связи с реализацией товаров | 90/1 | 42/1 | 11597,3 | |

| 4. Начисление задолженности бюджету по НДС от реализации товаров | 90/1 | 68 | 195285,9 | |

| 5. Внесены исправительные записи в связи с ошибочно сделанными проводками в июне, июле 2005 года | 42/1 42/8 62/1 62/1 90/1 90/1 42/1 42/8 90/1 | 90/1 90/1 41/1 90/1 41/1 42/1 41/1 41/1 42/8 | 3802528 684230 1000000 5801068 5486451 307 3802563 684237 6801068 | Н, 3, Я |

| 6. Отражается выручка (комиссионное вознаграж-дение) по операциям с товарами, принятыми на комиссию (счёт 60/0 «Расчёты с комитентами») | 60/0 | 90/1 | 14060,7 | Ц, Я |

| 7. Начисление задолженности бюджету по НДС от выручки по операциям с товарами, принятыми на комиссию | 90/1 | 68 | 2144,9 | |

| 8. Отражается финансовый результат (прибыль) от комиссионных операций | 90/1 | 99/1 | 11915,9 | |

| 9. Списывается сумма акциза на реализованный подакцизный товар (способом «красное сторно») | 90/1 | 42/9 | 3582,5 | Я |

| 10. Начисляется задолженность бюджету по акцизу в связи с реализацией подакцизных товаров | 90/1 | 68 | 3582,5 | |

| 11. Списывается сумма НДС на реализованный товар, на который установлены фиксированные цены (способом «красное сторно») | 90/1 | 42/8 | 2986,7 | |

| 12. Начисляется задолженность бюджету по НДС в связи с реализацией этих товаров | 90/1 | 68 | 2986,7 | |

| Продолжение таблицы 2 | ||||

| А | 1 | 2 | 3 | 4 |

| 13. Списываются реализованные оптовые надбавки на проданные товары (способом «красное сторно») | 90/1 | 42/1 | 84638,2 | Т, Я |

| 14. Списываются издержки обращения на реализо-ванные товары | 90/1 | 44/1 | 239413,7 | |

| 15. Отражается финансовый результат (убыток) от реализации товаров в оптовой торговле (способом «красное сторно») | 90/1 | 99/1 | 154775,5 | Я |

| 16. Отражается задолженность покупателей за реализованные им товары (поступившие со скидкой поставщика) оптом | 62/1 | 90/11 | 786598,0 | Н, 1 |

| 17. Списываются с материально ответственного лица товары (поступившие со скидкой поставщика) в связи с их реализацией оптом | 90/11 | 41/1 | 675184,0 | |

| 18. Начисление задолженности бюджету по НДС от реализации товаров (поступивших со скидкой поставщика) | 90/11 | 68 | 111414,0 | |

| 19. Списывается реализованная торговая скидка поставщика на проданные товары (способом «красное сторно») | 90/11 | 42/11 | 71881,8 | Т, 1 |

| 20. Отражается финансовый результат (прибыль) от реализации товаров (поступивших со скидкой поставщика) в оптовой торговле | 90/11 | 99/1 | 71881,8 | 1 |

| 21. Списываются товары в связи с реализацией в розничной торговле | 90/2 | 41/2 | 91821 | Ю, 2 |

| 22. Списывается налог на продажу по реализо-ванным товарам в розничной торговле (способом «красное сторно») | 90/2 | 42/2 | 3016,2 | 2 |

| 23. Начисляется задолженность бюджету по налогу на продажу в связи с реализацией товаров | 90/2 | 68 | 3016,2 | |

| 24. Списывается сумма НДС на реализованный товар в розничной торговле (способом «красное сторно») | 90/2 | 42/8 | 11663,5 | |

| 25. Начисляется задолженность бюджету по НДС в связи с реализацией товаров | 90/2 | 68 | 11663,5 | |

| 26. Списываются реализованные торговые над-бавки в розничной торговле («красное сторно») | 90/2 | 42/3 | 11146,0 | Т, 2 |

| 27. Списываются издержки обращения на реализо-ванные товары в розничной торговле | 90/2 | 44/2 | 16291,2 | |

| 28. Отражается реализация товаров за наличный расчёт (сдача выручки в главную кассу) | 50 | 90/2 | 16940 | 2 |

| 29. Отражается реализация товаров за наличный расчёт (сдача выручки сразу в банк) | 51 | 90/2 | 71504 | |

| 30. Отражается реализация товаров за наличный расчёт (сдача выручки сразу в банк – выручка последнего дня) | 57/3 | 90/2 | 3377 | Ю, 2 |

| 31. Отражается финансовый результат (убыток) от реализации товаров в розничной торговле (способом «красное сторно») | 90/2 | 99/2 | 5145,2 | 2 |

Примечание. Источник: собственная разработка

Аналитический учёт товаров и тары в ЧУП «Белкоопоптторг» ведётся автоматизированным способом в учётном регистре, предусмотренном программой «БФТ», в котором показано движение различных товаров в течение месяца (программа не предусматривает вывод данного регистра на печать). Записи производят на основании обработанных отчётов. Каждому товарному отчёту отводится 1 строка. В конце месяца по каждому складу (магазину) подсчитываются итоги. По истечении месяца бухгалтер составляет журнал (проводок) по складам (магазинам) в целом за месяц (приложение М), где отражается движение товаров (приход, расход) и выводится их остаток на конец месяца. На основании журналов (проводок) составляются соответствующие мемориальные ордера № 12, 13, 13а «Товары и тара на складах»(приложение Н), № 14, 15, 15а «Товары и тара в предприятиях розничной торговли» (приложение Ю), содержащие итоговые бухгалтерские записи и показывающие итоговые суммы, которые затем переносятся в Главную книгу.

Таким образом, синтетический и аналитический учёт реализации товаров в ЧУП «Белкоопоптторг» организован в соответствии с требованиями законодательства и утверждённой учётной политикой. Однако в рассматриваемой организации синтетический учёт реализации товаров ведётся в различных мемориальных ордерах, из которых впоследствии суммы по счёту 90 «Реализация» переносятся в Главную книгу. Это означает, что единого сводного мемориального ордера, то есть учётного регистра по счёту 90 «Реализация», не составляется, а суммы по операциям реализации товаров необходимо брать из разных ордеров, составляемых разными работниками бухгалтерии. Такой раздельный учёт реализации создаёт значительные неудобства, так как данные приходится смотреть в нескольких учётных регистрах, а систематизированную и наглядную информацию по реализации товаров можно получить только из Главной книги. Кроме того, имеется вероятность допущения ошибок со стороны бухгалтеров в связи с раздельным ведением синтетического учёта оптовой и розничной реализации товаров.

3. АНАЛИЗ ТОВАРООБОРОТА ТОРГОВОЙ ОРГАНИЗАЦИИ

3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота

Торговая деятельность торговых организаций характеризуется, прежде всего, степенью выполнения плана и динамикой товарооборота. ЧУП «Белкоопоптторг» наряду с оптовой торговлей занимается розничной реализацией товаров. В связи с этим возникает необходимость определения и анализа общего (валового) товарооборота, включающего оптовую и розничную реализацию товаров (приложение 4) в таблице 3:

| Таблица 3. Информация о выполнении плана по валовому товарообороту ЧУП "Белкоопоптторг" за 3 квартала 2005 г. (в тыс.руб.) | |||||||

| Состав валового товарооборота | Факт. за 3 кв.пр. г. | 3 квартала отчётного года | Отклонение | В % к пр.году | |||

| план | факт | % вып.пл. | от плана | от пр. г. | |||

| 1. Оптовый товарооборот: | |||||||

| а) в дейст.ценах | 17983486 | 26100000 | 22469664 | 86,1 | -3630336 | 4486178 | 124,9 |

| б) в сопост.ценах | 17983486 | х | 21481514 | 3498028 | 119,5 | ||

| В т.ч. без оборота по дилерским опе-рациям (очищ.): | |||||||

| а) в дейст.ценах | 14082606 | 26100000 | 18302601 | 70,1 | -7797399 | 4219995 | 130,0 |

| б) в сопост.ценах | 14082606 | х | 17497707 | 3415101 | 124,3 | ||

| 2. Розничный товароборот: | |||||||

| а) в дейст.ценах | 1962864 | 2975000 | 3265505 | 109,8 | 290505 | 1302641 | 166,4 |

| б) в сопост.ценах | 1962864 | х | 3121898 | 1159034 | 159,0 | ||

| 3. Товарооборот по общепиту: | |||||||

| а) в дейст.ценах | 272599 | 310000 | 417912 | 134,8 | 107912 | 145313 | 153,3 |

| б) в сопост.ценах | 272599 | х | 399533 | 126934 | 146,6 | ||

| 3. Валовой товарооборот: | |||||||

| а) в дейст.ценах | 20218950 | 29385000 | 26153081 | 89,0 | -3231919 | 5934131 | 129,3 |

| б) в сопост.ценах | 20218950 | х | 25002946 | 4783996 | 123,7 | ||

Примечание. Источник: собственная разработка.

План товарооборота ЧУП «Белкоопоптторг» перевыполнен по розничной торговле и общественному питанию, но вследствие значительно большего удельного веса оптовой реализации (86%), по которой план не выполнен, план валового товарооборота недовыполнен на 11%. В ЧУП «Белкоопоптторг» обеспечены значительные темпы роста товарооборота в динамике. Индекс продажных цен для расчёта товарооборота в сопоставимых ценах за 9 месяцев 2005 года составляет 1,046. Таким образом, повышение цен на товары привело к росту валового товарооборота на 1150135 тыс.руб. (26153081 – 25002946), что составляет 5,7% к фактическому его объёму за три квартала прошлого года.

В валовом товарообороте ЧУП «Белкоопоптторг» оптовая реализация имеет основной удельный вес [32, с.207-208]. По составу оптовый товарооборот подразделяется на реализацию товаров со складов и транзитом с участием и без участия в расчётах. Однако ЧУП «Белкоопоптторг» транзитной реализацией не занимается, и поэтому провести такой анализ не представляется возможным.

Далее проанализируем ассортимент и структуру оптового товарооборота (приложения 6, 7), данные о которых указаны в таблице 8.1 (приложение 8).

По большинству товарных групп ЧУП «Белкоопоптторг» обеспечены довольно высокие темпы роста оптовой реализации, однако по некоторым группам товаров наблюдается резкое сокращение объёмов реализации (консервы мясные, мука, водка, пиво, хлеб, кассовые аппараты и др.). Неравномерность развития оптового товарооборота по отдельным товарным группам привела к изменению его структуры. Потери составили 1016 млн.руб.

Анализ товарооборота также проведём в динамике за ряд лет (приложения 9-13). Для этого построим таблицу 4:

Таблица 4. Динамика оптового (очищенного) и розничного товарооборота

ЧУП «Белкоопоптторг» за 2002 – 2004 гг., тыс.руб.

| Показатели | Фактически за | Отклон-ие 2004г. от | 2004 г. в % к | 2003 г. в % к 2002г. | ||||

| 2002 г. | 2003 г. | 2004 г. | 2002 г. | 2003 г. | 2002 | 2003 | ||

| Оптовый товарооборот: | ||||||||

| а) в действующих ценах | 5025747 | 12080220 | 19735600 | 14709853 | 7655380 | 392,69 | 163,37 | 240,37 |

| б) в сопоставимых ценах | 5025747 | 9633349 | 13757096 | 8731349 | 4123747 | 273,73 | 142,81 | 191,68 |

| Розничный товарооборот: | ||||||||

| а) в действующих ценах | 606008 | 815021 | 1244886 | 638878 | 429865 | 205,4 | 152,7 | 134,5 |

| б) в сопоставимых ценах | 606008 | 649937 | 841298 | 235290 | 191361 | 138,8 | 129,4 | 107,2 |

Примечание. Источник: собственная разработка.

ЧУП «Белкоопоптторг» добилось высоких темпов роста оптового и розничного товарооборота в динамике за три года как в действующих, так и в сопоставимых ценах.

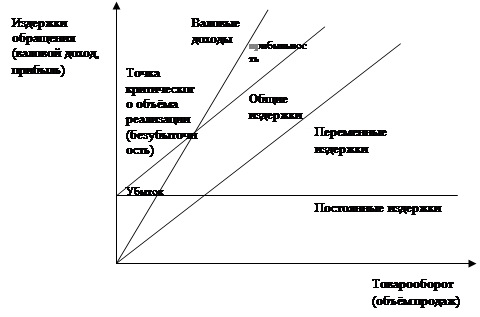

Имея динамический ряд по оптовому товарообороту ЧУП «Белкоопоптторг», можем выявить основную тенденцию развития товарооборота за достаточно длительный период времени и определить, как может в дальнейшем развиваться оптовая реализация товаров, которая занимает наибольший удельный вес. Прежде чем производить расчёты по экстраполяции, необходимо наиболее точно определить общую тенденцию развития оптового товарооборота ЧУП «Белкоопоптторг» математически через уравнение кривой типа параболы второго порядка (так как товарооборот растёт неравномерно).

Уравнение параболы второго порядка выражается формулой (1):

yt = a0 + a1t+ a2t2, (1)

где a0,1,2 – параметры уравнения (a1 – постоянный рост товарооборота, а2 – ускорение товарооборота); t – порядковый номер года (2000-2004 гг.); yt - выровненный объём товарооборота за период t.

Параметры a0, а1, а2 определяются путём решения системы уравнений (2):

a0n + a2 ∑t2 = ∑y,

a1∑t2 = ∑yt, (2)

a0∑t2 + a2 ∑t4 = ∑yt2,

где n – число лет; y – фактический оптовый товарооборот (очищенный) в сопоставимых ценах.

Необходимые расчёты проведём в таблице 5.

Система уравнений (2) будет выглядеть следующим образом:

5a0 + 10a2 = 14657,5

10a1 = 18534,9 (3)

10a0 + 34a2 = 33356,7

Имеем: a1 = 1853,5; a2 = 288,7; a0 = 2354,1

Тогда, yt = 2354,1 + 1853,5 t + 288,7 t2 (4)

Таблица 5. Расчёт параметров уравнения параболы для определения тенденции развития товарооборота ЧУП «Белкоопоптторг»| Годы | Товаро-оборот, млн.руб., y | t | t2 | yt | t4 | yt2 | Выравнен- ный ТО по параболе, млн.руб., yt | Отклон-ие факт. знач-ия от выравнен-ного, млн. руб., (y-yt) | (y - yt)2 |

| t1 | 98,4 | -2 | 4 | -196,7 | 16 | 393,4 | -198,1 | 296,5 | 87888,5 |

| t2 | 130,5 | -1 | 1 | -130,5 | 1 | 130,5 | 789,3 | -658,8 | 434017 |

| t3 | 2551,9 | 0 | 0 | 0,0 | 0 | 0,0 | 2354,1 | 197,8 | 39109 |

| t4 | 4891,4 | 1 | 1 | 4891,4 | 1 | 4891,4 | 4496,3 | 395,1 | 156136 |

| t5 | 6985,3 | 2 | 4 | 13970,7 | 16 | 27941,3 | 7215,9 | -230,6 | 53162,5 |

| Итого | 14657,5 | 0 | 10 | 18534,9 | 34 | 33356,7 | 14657,5 |

| 770313 |

Примечание. Источник: собственная разработка.

Если предположить, что оптовый товарооборот будет расти по данному уравнению, то можно прогнозировать его на ближайшие периоды. Так, в t7 (2006 г.), номер которого должен быть +4, оптовый товарооборот будет равен: yt7 = 2354,1 + 1853,5 * (+4) + 288,7 * 16 = 14387,3 (млн.руб.)

Также рассчитаем среднеквадратическое отклонение и коэффициент вариации, для чего сделаем необходимые расчёты (см. таблицу 5).

Среднеквадратическое отклонение и коэффициент вариации составят:

σ = 770313 : 5 = ±392,5, υ = (392,5 * 100) : 2931,5 = 13,4%

Таким образом, неравномерность развития товарооборота ЧУП «Белкоопоптторг» по годам составляет 13,4% [38, с.291-298].

Кроме того, следует выявить возможности и резервы развития оптовой продажи товаров с предварительной оплатой (что для ЧУП «Белкоопоптторг» является актуальным, так как данный способ оплаты им почти не применяется), минимизации отпуска товаров с рассрочкой платежа и т.п.[12, с.99].

Таким образом, ЧУП «Белкоопоптторг» обеспечены значительные темпы роста товарооборота в динамике. Что же касается плана товарооборота, то он перевыполнен только по розничной торговле и общественному питанию, но вследствие значительно большего удельного веса оптовой реализации, по которой план не выполнен, план валового товарооборота не выполнен, в связи с чем потери в валовом товарообороте составляют 3231919 тыс.руб.

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев