Аналитический учет расходов на реализацию товаров как средство выявления резервов экономии

Автоматизация учета расходов на реализацию товаров

Отчетность о расходах на реализацию товаров как один из важнейших источников информации

Анализ структуры и динамики расходов на реализацию товаров

Оценка влияния факторов на изменение общей суммы и уровня расходов на реализацию товаров

Анализ основных статей расходов на реализацию товаров

Анализ влияния расходов на реализацию товаров на прибыль и рентабельность организации. Пути оптимизации расходов на реализацию товаров

Навигация

Учет и анализ расходов на реализацию товаров в розничной торговле и пути их оптимизации на материалах Столбцовского райпо Минского ОПС

Учет и анализ расходов на реализацию товаров в розничной торговле и пути их оптимизации на материалах Столбцовского райпо Минского ОПС

152279

знаков

19

таблиц

0

изображений

БЕЛКООПСОЮЗ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Кафедра бухгалтерского учета

ДОПУЩЕНА К ЗАЩИТЕ

Заведующий кафедрой

________П.Г. Пономаренко

«___»_____________200__ г.

ДИПЛОМНАЯ РАБОТА

на тему: «Учет и анализ расходов на реализацию товаров в розничной торговле и пути их оптимизации» (на материалах Столбцовского райпо Минского ОПС)

Выполнила студентка

учетно-финансового факультета

5 курса

группы Б-52

специальности «Бухгалтерский учет,

анализ и аудит»____________ Е.Г. Санько

Научный руководитель

к. э. н., доцент____________ А.Н. Трофимова

ГОМЕЛЬ 2005

Содержание

Введение

1. Экономическая сущность расходов на реализацию товаров в рыночной экономике, организация их учета

1.1 Сущность и классификация расходов на реализацию товаров

1.2 Цель, задачи и принципы учета и анализа расходов на реализацию товаров в рыночной экономике

1.3 Номенклатура статей расходов на реализацию товаров, ее совершенствование

1.4 Краткая экономическая характеристика Столбцовского райпо Минского ОПС

2. Учет расходов на реализацию товаров, пути его совершенствования

2.1 Синтетический учет расходов на реализацию товаров, его влияние на достоверность учетной информации

2.3 Автоматизация учета расходов на реализацию товаров

2.4 Отчетность о расходах на реализацию товаров как один из важнейших источников информации

3. Анализ расходов на реализацию товаров и их оптимизация в рыночной экономике

3.1 Экономическая информация и методика анализа расходов на реализацию товаров

3.2 Анализ структуры и динамики расходов на реализацию товаров

3.3 Оценка влияния факторов на изменение общей суммы и уровня расходов на реализацию товаров

3.4 Анализ основных статей расходов на реализацию товаров

3.5 Анализ влияния расходов на реализацию товаров на прибыль и рентабельность организации. Пути оптимизации расходов на реализацию товаров

Заключение

Список использованных источников

Введение

Современные условия экономического развития Республики Беларусь обуславливают изменение подходов к ведению хозяйственной деятельности, в том числе в организациях розничной торговли потребительской кооперации. Переход к рыночным отношениям диктует необходимость осуществлять всякую деятельность с учетом режима экономии ресурсов.

Особенно остро данная проблема встает перед организациями потребительской кооперации, которые, как и экономика республики в целом, переживает период весьма сложных преобразований.

В современных условиях экономического развития торговой отрасли потребительской кооперации важной проблемой наряду с выполнением социальных задач по обслуживанию сельских жителей, является увеличение конечных финансовых результатов. Ведь без достаточных размеров доходов и прибыли в торговых организациях не может быть и речи об их конкурентоспособности и финансовой устойчивости. В современных условиях хозяйствования розничные торговые организации функционируют в постоянно меняющейся среде и сталкиваются с различными внутренними и внешними факторами, оказывающими существенное влияние на результат их деятельности.

К числу наиболее характерных внешних факторов можно отнести: изменение налоговой и ценовой политики государства, введение новых налоговых платежей и корректировка их размеров, удорожание топливных и энергетических ресурсов, изменение банковских ставок за пользование кредитами, рост минимальной заработной платы. Все это оказывает существенное влияние как на изменение структуры расходов на реализацию, так и на увеличение их размера. Поэтому получить максимальную прибыль в торговой отрасли при таких условиях деятельности возможно только за счет экономии материальных, финансовых и трудовых ресурсов.

Кроме того, социальная функция потребительской кооперации, то есть удовлетворение потребностей в товарах народного потребления сельских жителей, так же обуславливает дополнительные затраты живого и овеществленного труда, денежное выражение которых и отражают расходы на реализацию.

В связи с этим, совершенствование бухгалтерского учета и анализа расходов на реализацию торговой отрасли, в частности разработка эффективных механизмов управления расходами — весьма актуальный вопрос в деятельности организаций потребительской кооперации Республики Беларусь.

Поэтому целью написания дипломной работы является всестороннее изучение действующей практики ведения бухгалтерского учета и анализа расходов на реализацию товаров, их критическая оценка в соответствии с принятой методологией учета расходов и разработка практических предложений по совершенствованию методики учета расходов на реализацию товаров. А также поиск резервов экономии расходов и путей их оптимизации с целью выявления закономерностей их развития и увеличения конечных финансовых результатов.

Для достижения указанной цели в дипломной работе поставлены следующие задачи:

· определить экономическую сущность и классификацию расходов на реализацию товаров в розничной торговле;

· сформулировать задачи и основные принципы организации учета и анализа расходов на реализацию товаров;

· исследовать номенклатуру статей расходов на реализацию товаров в розничной торговле;

· дать краткую экономическую характеристику Столбцовского райпо;

· изучение синтетического учета расходов на реализацию товаров и его влияния на достоверность учетной информации;

· изучение аналитического учета расходов на реализацию товаров как средство выявления резервов экономии;

· изучение автоматизации учета расходов на реализацию товаров;

· проведение детального анализа расходов на реализацию товаров торговой деятельности Столбцовского райпо и факторов, их определяющих;

· изучить информационное обеспечение и общую методику анализа расходов на реализацию товаров;

· произвести анализ структуры и динамики расходов на реализацию товаров в розничной торговле;

· произвести анализ влияния факторов на изменение общей суммы и уровня расходов на реализацию товаров;

· изучение отдельных статей расходов на реализацию товаров, тенденции их изменения в динамике;

· с учетом проведенного анализа разработать пути оптимизации и резервы снижения расходов на реализацию товаров с целью увеличения прибыли организации.

Предмет исследования - учет и анализ расходов на реализацию товаров в розничной торговле.

Объектом исследования является Столбцовское райпо.

Теоретической и методологической основой исследования послужили законодательные акты и постановления Правительства Республики Беларусь, Министерства финансов, Министерства экономики, Министерства статистики и анализа, Белкоопсоюза.

Информационной базой написания дипломной работы явились практические данные Столбцовского райпо за 2003-2004 годы.

В процессе написания дипломной работы автором была использована экономическая литература по бухгалтерскому учету, анализу хозяйственной деятельности, финансам и экономике отечественных и зарубежных авторов, таких как П.Г. Пономаренко, М.И. Баканова, Л.И. Кравченко, а также законодательные и нормативно – правовые акты Республики Беларусь в части исследуемых вопросов: Закон Республики Беларусь «О бухгалтерском учете и отчетности», Инструкция по бухгалтерскому учету «Расходы организации», «Основные положения по составу затрат, включаемые в себестоимость продукции», «План счетов бухгалтерского учета» и инструкция к его применению. Отметим, что в литературе изучаемая тема освещена достаточно широко и находится в центре экономических исследований, что обусловлено ее актуальностью в современных условиях хозяйствования.

Анализ издержек обращения торговой отрасли предполагает использование целого ряда общенаучных и специальных методов исследования. В дипломной работе использовались такие методы как наблюдение, сравнение, табличный, методы абсолютных и относительных величин, цепных подстановок.

По структуре дипломная работа состоит из введения, трех разделов, заключения, списка использованных источников и приложений, в которых цифровой материал подтверждается документально.

1. Экономическая сущность расходов на реализацию товаров в рыночной экономике, организация их учета 1.1 Сущность и классификация расходов на реализацию товаров

Торговля представляет собой самостоятельную отрасль народного хозяйства, обеспечивающую хранение, транспортировку и продажу предметов народного потребления. Задачи торговли заключаются в доведении до населения товаров. При этом деятельность организаций торговли неизбежно связана с осуществлением довольно сложных функций, обусловленных особенностями данной отрасли. Например, закупка товаров у производителей и их транспортировка, подсортировка, подработка товаров, продажа и другие. При выполнении этих функций торговые организации несут определенные расходы – расходы на реализацию.

Расходы на реализацию являются сложной социально-экономической категорией интерес, к которой постоянно возрастает по мере становления рыночной экономики. Столь широкая заинтересованность расходами торговли определяется тем, что они связаны с решением разнообразных практических задач по обслуживанию населения и удовлетворению его потребностей. Таким образом, существует объективная необходимость в осуществлении определенных действий в сфере общественного воспроизводства. Представляя собой некоторый результат таких действий, расходы проявляются в виде затрат, выраженных в денежной форме, порой превышая, как это нередко имеет место в настоящее время, доходы. На различных стадиях товарного кругооборота и под его воздействием они приобретают соответствующие характеру конкретного вида деятельности объемы и структуру.

Затраты, издержки и расходы во многих лингвистических источниках трактуются как синонимы. Так, в знаменитом словаре русского языка С.И. Ожегова приводятся следующие определения: «… издержки – израсходованная на что-нибудь сумма, затраты»; «… затраты – то, что истрачено, израсходовано» ; «…расход – затраты, издержки; потребление, затраты чего-нибудь для определенной цели» [47, с.72]. Хотелось бы отметить, что в зависимости от особенностей производственной деятельности характеристики затрат, издержек и расходов видоизменяются, они перевоплощаются друг в друга. Это обусловлено тем, что выделяются три уровня организации деятельности: отдельная деятельность, действие и операция. В связи с этим рассмотрение торгового процесса предполагает анализ затрат по данной деятельности, действий по доведению товаров до потребителей и расходов. Мнение автора совпадает с мнением Н.В. Максименко, О.В. Ежель, А.И. Савинского, которые утверждают, что затраты – это использование ресурсов, необходимых для производственной деятельности организации независимо от сферы деятельности (материальных, финансовых, трудовых) [35, с. 66].

Анализ экономической литературы показал, что к настоящему времени сформировались два подхода к определению содержания расходов на реализацию: теоретиков марксизма и современных ученых. В основе марксистского подхода лежит определение издержек, их видов с точки зрения стоимости товара. К. Маркс исходил из того, что существуют издержки предприятия и издержки общества. Первые представляют собой затраты капитала на производство товара, вторые определяются затратами труда и равны стоимости товара. При этом расходы организации количественно меньше товарной стоимости на величину прибавочного продукта [36, с. 183].

Подход современных экономистов основан на определении расходов и их видов с точки зрения влияния на объем производства (реализации). Этот подход учитывает дефицит применяемых ресурсов и возможности их альтернативного использования. Р.М. Нуриев считает, что все расходы представляют собой альтернативные (или вмененные) расходы, и делает вывод, что экономические или вмененные расходы любого ресурса, выбранного для производства товара, равны его стоимости или ценности при наихудшем из всех возможных вариантов использования. Таким образом, расходы одного блага, выраженные в другом благе, которым пришлось пренебречь (пожертвовать), называются альтернативными расходами, расходами неиспользованных возможностей или вмененными расходами [38, с. 47].

В современной прикладной экономической литературе также существуют различные подходы к определению расходов на реализацию.

Так М.И. Баканов считает, что расходы на реализацию представляют собой выраженные в денежной форме затраты общественного труда по осуществлению планомерной связи между производством и потреблением, опосредствуемой товарным обращением [17, с. 91].

По мнению Д.С. Тяжких, расходы на реализацию – это эквивалент затрат на производство и реализацию продукции предприятий, занимающихся выпуском продукции [43, с. 227].

А.И. Гребнев, Ю.К. Баженов, О.А. Габриэлян определяют издержки обращения как общественно необходимые затраты по доведению товаров до потребителей при высокой культуре обслуживания [49, с. 140].

А.М. Фридман и Н.Ф. Байдаков расходы на реализацию определяют как денежное выражение затрат, связанных с процессом обращения производственного продукта [45, с. 135].

С.Н. Лебедева отождествляет издержки обращения с затратами по доведению товаров от производства до потребителей, выраженными в денежной форме [50, с. 182].

Согласно точке зрения Р.П. Валевич и Г.А. Довыдова издержки обращения – это выраженные в денежной форме затраты живого и общественного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей [20,с. 98].

П.Г. Пономаренко к издержкам обращения относит выраженные в денежном измерении затраты ресурсов на приобретение товаров, кроме оплаты покупной стоимости товаров и транспортных расходов по их доставке, включаемых в цену приобретаемых товаров, на их хранение и реализацию, а также на выполнение управленческих функций [40, с. 167].

На наш взгляд, наиболее полное определение расходов на реализацию товаров дает Р.М. Нуриев, который считает, что все расходы представляют собой альтернативные (или вмененные) расходы.

Состав расходов на реализацию регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденными Министерствами экономики, финансов, статистики и анализа и труда Республики Беларусь.

По своему составу расходы торговых организаций весьма неоднородны, поэтому для более глубокого изучения сущности расходов на реализацию и обеспечения возможности управлять ими разработана система классификации затрат, то есть их группировка по какому-либо ранее оговоренному признаку. Выбор классификации затрат обусловлен целью и задачами управления ими. При классификации расходов на реализацию товаров придерживаются следующего принципа: разные классификации затрат для разных целей управления. Классификация позволяет обеспечить научную организацию синтетического и аналитического учета расходов на реализацию товаров.

В отечественной и зарубежной экономической литературе рассматривается ряд классификаций затрат.

Так М.И. Баканов классифицирует расходы на реализацию товаров по следующим группировкам: по элементам, статьям; по группам расходов, разделяемым по отношению к товарообороту (переменные, постоянные); группировка в зависимости от способа их отнесения на затраты отдельных товарных групп и структурных подразделений (центрами ответственности); группировки по периодам; по отношению к остаткам товаров; разделение затрат в зависимости от их влияния на налогооблагаемую прибыль; по степени участия в обращении (оперативные, управленческие, прочие); по отношению к качеству торгового обслуживания; по степени зависимости от работы предприятия [19, с.149].

П.Г. Пономаренко придерживается следующей классификации расходов, которая сводится к группировке расходов на реализацию товаров по следующим признакам: отраслевой принадлежности, составу затрат, характеру изменения (поведения) под влиянием хозяйственной деятельности, отношению к процессу создания добавленной стоимости, участию в формировании себестоимости товаров, регламентации их размеров и др. [40, с.194].

По отраслевой принадлежности различают расходы на реализацию оптовой и розничной торговли, заготовительной деятельности и общественного питания. Группировка затрат по отраслевому принципу в бухгалтерском учете достигается за счет закрепления за каждым видом деятельности соответствующего субсчета к счету 44 «Расходы на реализацию товаров».

По составу затраты объединяют в однородные статьи и группируют по элементам затрат. Номенклатуру статей расходов на реализацию товаров и их состав устанавливают отраслевые министерства и ведомства.

По экономическому содержанию учитываемых объектов затраты подразделяют на затраты по приобретению товаров, затраты по хранению товаров, затраты по реализации товаров и административные расходы.

По порядку признания и отражения в бухгалтерском учете затраты по приобретению товаров считаются затратами на продукт (на товар), а затраты на хранение, продажу товаров и расходы на управление – затратами на период (расходами периода). Расходы на реализацию товаров, связанные с приобретением товаров, распределяют на остаток товаров и реализованные товары. Себестоимость остатка товаров на конец месяца устанавливают присоединением к их стоимости по отпускным ценам расходов по приобретению, приходящихся на остаток товаров. Расходы по приобретению товаров, приходящиеся на реализованные товары и операционные издержки обращения являются затратами отчетного периода, участвующими в формировании финансового результата от организационной деятельности организации.

По назначению расходы на реализацию товаров торговых организаций подразделяют на дополнительные (производительные) затраты в сфере товарного обращения и чистые (торговые) расходы. К дополнительным затратам относятся расходы на продолжение (завершение) производственных функций в сфере товарного обращения – транспортировка, фасовка и упаковка товаров в тару производителя, осуществляемая торговой организацией. Данные расходы включаются в покупную цену товаров. Чистыми (торговыми) расходами являются расходы на реализацию товаров и управленческие расходы.

По изменению абсолютной величины затрат при увеличении (уменьшении) объема продаж товаров расходы на реализацию подразделяют на условно-постоянные и переменные.

По отношению к отчетному периоду затраты организаций торговли, общественного питания и заготовок включаются в расходы на реализацию товаров и в расходы будущих периодов. Расходы на реализацию считаются текущими затратами отчетного периода. Расходами будущих периодов являются затраты, авансированные в отчетном периоде и относящиеся к доходам последующих периодов. К расходам будущих периодов относятся расходы на подписку, оплаченные авансам расходы по страхованию имущества, начисленные суммы оплаты за дни отпуска, приходящиеся на следующий месяц и другие суммы.

По порядку включения в расходы на реализацию затраты бывают нормируемые и ненормируемые. По статьям нормируемых расходов государством установлены нормы (нормативы) их включения в расходы на реализацию. К нормируемым расходам относят расходы на рекламу, отчисления на подготовку кадров, представительские расходы, расходы на списание естественной убыли товаров, амортизационные отчисления по основным средствам и нематериальным активам, другие расходы.

Группировка затрат по классификационным признакам необходима для целей составления финансовой отчетности, управления, налогообложения и проведения анализа.

На наш взгляд, наиболее полно и точно дает классификацию расходов на реализацию товаров П.Г. Пономаренко, который группирует затраты по следующим признакам: отраслевой принадлежности, составу затрат, характеру изменения (поведения) под влиянием хозяйственной деятельности, отношению к процессу создания добавленной стоимости, участию в формировании себестоимости товаров, регламентации их размеров и др.

Подведя итог, можно сделать выводы, что главное отличие издержек обращения от себестоимости продукции заключается в том, что в затратах торговли отсутствует стоимость закупаемых товаров, она просто сохраняется. Это вытекает из особенностей кругооборота средств в сфере обращения, имеющего форму «деньги–товар–деньги». В ней происходит закупка уже произведенных товаров и осуществляются дополнительные затраты на доведение их до потребителей. Кроме того, в своей основе все указанные понятия означают одно и то же: это затраты предприятия, связанные с выполнением определенных операций по осуществлению основного вида деятельности – торговли. Таким образом, расходы на реализацию представляют собой общественно необходимые затраты финансовых, трудовых и материальных ресурсов, обеспечивающие выполнение торговлей своих функций и задач по приобретению товаров (кроме оплаты их покупной стоимости), хранению и реализации, а также административные расходы.

Что касается классификации расходов на реализацию товаров, то вышеизложенные принципы классификации расходов торговых организаций ориентированы в основном на задачу их учета, планирования и анализа. Рассмотрение расходов на реализацию с точки зрения управления ими требует расширение классификационных группировок с целью максимального использования тех или иных характеристик затрат для реализации функциональных задач торговли.

Глубокое понимание сущности расходов на реализацию товаров позволяет овладеть механизмом управления расходами, следовательно, и механизмом регулирования финансовых результатов хозяйственной деятельности организаций сферы обращения.

1.2 Цель, задачи и принципы учета и анализа расходов на реализацию товаров в рыночной экономикеРасходы на реализацию товаров являются сложной экономической категорией, интерес к которой растет по мере развития рынка. Основной причиной заинтересованности данной проблемой определяется тем, что расходы связаны с повседневным решением практических задач по удовлетворению потребностей населения, а также по обслуживанию населения.

Основной целью бухгалтерского учета расходов на реализацию товаров является объективное отражение расходов, правильное их распределение по периодам и статьям, своевременное предоставление информации, необходимой для контроля за расходами и принятие управленческих решений, обеспечение экономии и эффективности производства, выработки учетной информации для анализа, обеспечение полноты, своевременности и достоверности учетной информации, ее соответствие целям управления, правильному исчислению налогов [19, с. 144].

Для достижения поставленной цели перед бухгалтерским учетом стоят следующие задачи:

1. Проверка законности и целесообразности осуществляемых в организации расходов, правильности их документального оформления;

2. Объективное распределение расходов на реализацию товаров по отчетным периодам;

3. Правильное разграничение затрат по местам их возникновения и статьям установленной номенклатуры;

4. Своевременное представление информации, необходимой для оценки эффективности расходов и принятия управленческих решений;

5. Контроль и анализ утвержденных смет расходов и затрат.

Текущий контроль за расходами на реализацию товаров осуществляют руководители, главные бухгалтеры, их заменители, экономисты и работники контрольно-ревизионных служб. Последующий контроль законности отнесения затрат на расходы на реализацию и достоверности финансовой отчетности организации осуществляют органы государственного контроля, аудиторы и вышестоящие организации при проведении проверок и документальных ревизий [40, с. 191].

Возможность контролировать размер затрат торговых организаций, предупреждать случаи возникновения расходов и потерь, вызванных упущениями и недостатками в работе, выявлять дополнительные резервы экономии ресурсов становится реальной при соблюдении в ходе документального оформления и отображения на счетах бухгалтерского учета хозяйственных операций основных принципов организации учета расходов на реализацию, к числу которых относятся следующие:

1. Начисление (соответствие) расходов и доходов. Этот принцип предусматривает отношение затрат на расходы на реализацию того отчетного периода, когда они фактически имели место и документально были подтверждены независимо от времени их оплаты или соответствовали доходам, для извлечения которых они были произведены. Расходы по арендной плате, начисляемые в установленном порядке, резервы предстоящих расходов, стоимость коммунальных, транспортных и других услуг производственного назначения включают в расходы на реализацию того периода, к доходам которого они относятся.

Расходы, начисленные и оплаченные другим организациям в счет предстоящих поступлений доходов в последующих периодах, в расходы на реализацию отчетного периода не включаются. Они учитываются обособленно, как расходы будущих периодов или как дебиторская задолженность.

2. Адекватность расходов и доходов отчетному периоду. Этот принцип также обеспечивается с помощью бухгалтерского приема распределения расходов на реализацию между реализованными товарами и их остатком на конец месяца. В торговле распределению подлежат затраты по приобретению товаров. Затраты по реализации товаров и административные расходы торговых организаций не распределяются, так как являются расходами отчетного периода по своей сути. Их принято считать затратами на реализацию товаров. В формировании финансового результата отчетного периода принимают участие расходы на реализацию товаров, приходящиеся на реализованные товары.

3. Единство учетной и отчетной номенклатуры расходов на реализацию. Состав расходов, относимых на расходы на реализацию, определяет Министерство финансов Республики Беларусь. Белкоопсоюзом разработана и согласована с Министерством финансов ведомственная номенклатура статей расходов на реализацию для организаций торговли, общественного питания и заготовок потребительской кооперации. В бухгалтерском учете и отчетности организаций потребительской кооперации применяется единая номенклатура расходов на реализацию.

4. Оценка и признание затрат. Законом Республики Беларусь «О бухгалтерском учете и отчетности» предусмотрено, что товарно-материальные ценности в бухгалтерском балансе отражаются по фактической стоимости. В фактическую стоимость остатка товаров в торговле включают их в стоимость по покупным ценам и расходы по приобретению. В фактическую стоимость реализованных товаров включается их стоимость по покупным ценам, а также расходы по их приобретению и реализации, относящиеся к проданным товарам.

Затраты, относимые на расходы на реализацию торговой организации, в бухгалтерском учете признаются и оцениваются суммой, уплаченной по договору или подлежащей оплате (начисленной). Израсходованные материальные ценности, включаемые в состав расходов на реализацию, оцениваются по фактической себестоимости или в размере суммы начисленной амортизации с учетом принятых в организации норм и методик начисления.

Цель, задачи и принципы учета расходов на реализацию в торговых организациях реализуются через учетную политику. В приказе об учетной политике организации предусматривают порядок создания резервов предстоящих расходов, распределения расходов по отчетным периодам, между реализованными товарами и их остатком, а также другие особенности учета расходов на реализацию.

1.3. Номенклатура статей расходов на реализацию товаров, ее совершенствованиеМногообразие расходов предприятий и организаций сферы обращения послужило причиной их классификации по видам отдельных статей. В потребительской кооперации определена учетная номенклатура затрат, состоящая из 15 статей издержек обращения, утвержденная Правлением Белкоопсоюза (таблица).

Таблица

Номенклатура статей расходов на реализацию

| Номер статьи, субстатьи | Наименование элементов затрат и статей расходов |

| 1 | 2 |

| Материальные затраты | |

| 1 | Транспортные расходы |

| 2 | Проценты по полученным ссудам, кредитам и займам |

| 3 | Расходы на аренду и содержание зданий и сооружений, помещений, оборудования и легкового транспорта |

| 4 | Расходы на хранение, подсортировку и упаковку товаров, консервирование, дезинфекцию и асколизацию животных |

| 5 | Нормируемые потери товаров и продуктов при перевозке, хранении и реализации |

| 6 | Расходы на топливо, газ, электроэнергию для производственных нужд |

| 7 | Расходы на ремонт основных средств |

| 8 | Налог за пользование природными ресурсами (экологический налог) |

| 9 | Прочие материальные затраты |

| Расходы на оплату труда | |

| 10 | Расходы на оплату труда |

| Амортизация основных средств и нематериальных активов | |

| 11 | Амортизация основных средств и нематериальных активов |

| в том числе: | |

| 11.1 | Амортизация основных средств |

| 11.2 | Амортизация нематериальных активов |

| Отчисления на социальные нужды | |

| Окончание таблицы | |

| 1 | 2 |

| 12 | Отчисления в фонд социальной защиты населения |

| 13 | Расходы на уплату страховых взносов |

| Прочие расходы | |

| 14 | Прочие расходы (с учётом ограничений отдельных видов) |

| в том числе: | |

| 14.1 | Отчисления в инновационный фонд |

| 14.2 | Платежи за землю |

| 14.3 | Чрезвычайный (чернобыльский ) налог и отчисления в фонд занятости |

| 14.4 | Отчисления и расходы на подготовку и переподготовку кадров |

| 14.5 | Расходы на рекламу и маркетинговые услуги |

| 14.6 | Отчисления на развитие материально-технической базы и стимулирование сдатчиков сельскохозяйственной продукции и сырья |

| 14.7 | Таможенные пошлины и сборы |

| 14.8 | Резерв на восстановление стоимости специальной оснастки, специальной одежды, инвентаря и хозяйственных принадлежностей |

| 14.9 | Другие расходы (кроме расходов, указанных по статьям 14.1 – 14.8) |

| Расходы произведенные сверх установленных норм, нормативов затрат и лимитов затрат | |

| 15 | Расходы, оплаченн6ые сверх норм, нормативов и лимитов затрат |

| в том числе: | |

| 15.1 | Расходы на топливо, электрическую и тепловую энергию, потреблённую сверх установленных норм и лимитов их расхода |

| 15.2 | Платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, за размещение отходов сверх установленных норм |

| 15.3 | Оплата информационных, консультационных и аудиторских услуг, произведённая сверх норм |

| 15.4 | Оплата за рекламу и маркетинговые услуги, произведенная сверх норм |

| 15.5 | Оплата за обучение учреждениями, обеспечивающими получение высшего и среднего специального образования, произведенная сверх норм |

| 15.6 | Командировочные расходы, оплаченные сверх установленных норм |

| 15.7 | Представительские расходы, оплаченные сверх норм |

| 15.8 | Другие расходы, оплаченные сверх норм (кроме расходов, указанных по статьям 15.1 – 15.7) |

| из них: | |

| 15.8.1 | Внутрихозяйственные отчисления |

| 15.8.2 | Канцелярские расходы |

Особенности состава затрат в отдельных отраслях экономики, не предусмотренные Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), разрабатываются и утверждаются соответствующими министерствами и ведомствами по согласованию с Министерствами экономики, финансов, труда и социальной защиты Республики Беларусь.

Статья 1. Транспортные расходы. На этой статье учитываются:

· расходы по перевозке товаров и продуктов всеми видами транспорта, предъявленные к оплате транспортными организациями, сборы за подачу вагонов, взвешивание, транзит грузов, если они не включены в цену товаров;

· расходы на оплату экспедиционных операций и услуг;

· расходы на оплату услуг сторонних организаций по погрузке товаров и продуктов и выгрузке их;

· стоимость материалов, израсходованных на оборудование транспортных средств и их утепление;

· плата за временное хранение грузов на станциях или складах транспортно-экспедиционных организаций в пределах срока, установленного для вывоза товаров (кроме штрафов);

· плата железной дороге за обслуживание подъездных путей;

· стоимость транспортно-экспедиционных услуг, оказанных собственным автомобильным и гужевым транспортом;

· командировочные расходы водителей и экспедиторов;

· расходы на приобретение разрешений на проезд автомобилей в страны доставки грузов, уплату сборов за транзит грузов;

· оплата расходов за охрану автомобилей на стоянках, оказание сервисных услуг по техническому обслуживанию автомобилей и полуприцепов;

· расходы на закупку бензина и дизельного топлива списываемых на издержки обращения по нормам на фактический пробег автомобилей;

· плата за проезд по дорогам, услуги по конвоированию грузов, а также другие затраты на транспортировку и экспедирование товаров, осуществляемые за рубежом.

Статья 2. Проценты по полученным ссудам, кредитам и займам. На эту статью относятся проценты по полученным ссудам, кредитам и займам (за исключением процентов по просроченным ссудам, кредитам и займам, а также займам, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных активов).

Статья 3. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта. На этой статье учитываются:

· плата за аренду зданий, сооружений, оборудования, нематериальных активов;

· начисленный лизинговый платеж, за вычетом выкупной стоимости объекта лизинга;

· расходы на оплату услуг по отоплению, освещению, водоснабжению и других коммунальных услуг;

· стоимость электроэнергии, потребляемой оборудованием (кроме холодильного оборудования);

· расходы на уборку помещений, прилегающих территорий, по вывозу мусора;

· расходы на проведение противопожарных мероприятий;

· расходы на поверку и клеймение весов, счетчиков и других измерительных приборов;

· расходы на установку, ремонт и содержание сигнализационных устройств;

· плата за охрану объектов по договорам;

· расходы на содержание легкового автотранспорта (бензин, дизельное топливо, смазочные материалы и т.д.), кроме расходов на оплату труда, отчислений в фонд социальной защиты и в государственный фонд занятости населения;

· сумма возмещаемых работникам расходов за использование личного транспорта для служебных целей.

Статья 4. Расходы на хранение, подсортировку и упаковку товаров, на консервирование, дезинфекцию и асколизацию живсыръя. На эту статью относят плату за хранение товаров на складах сторонних организаций, включая таможенные склады; расходы на содержание холодильного оборудования, включая оплату услуг сторонних организаций по обслуживанию холодильного оборудования; стоимость материалов, использованных при подсортировке, упаковке товаров, а также консервировке, дезинфекции и асколизации живсырья и пушнины; расходы на дезинфекцию, дезинсекцию и дератизацию торговых помещений, расходы на содержание льдохранилищ, заготовку льда, на вентиляцию, искусственное охлаждение.

Статья 5. Нормируемые потери товаров и продуктов при перевозке, хранении и реализации. На эту статью относят потери от боя при транспортировке, хранении и реализации товаров в хрупкой упаковке (согласно перечню и утвержденным нормам потерь); потери от боя при транспортировке, хранении и реализации товаров в стеклянной таре, фарфорофаянсовой, керамической и пластмассовой упаковке; потери от боя при хранении и транспортировке порожней стеклопосуды; естественную убыль товаров, не имеющих стандартной массы, в пределах установленных норм потерь при их перевозке, хранении и реализации.

Списание потерь товаров, возникающих при их транспортировке, проводят в пределах установленных норм в случае выявления их недостачи при приемке. Списание естественной убыли товаров, возникшей при хранении и реализации, производится по нормам в случае выявления их недостачи при инвентаризации.

При отнесении расходов на эту статью руководствуются Методикой расчета и Порядком отражения в учете товарных потерь, утвержденными Министерством торговли Республики Беларусь и Правлением Белкоопсоюза 2 апреля 1997 г.

Статья 6. Расходы на топливо, газ и электроэнергию для производственных нужд. Эту статью применяют организации, осуществляющие общественное питание, для учета стоимости электроэнергии, газа, пара, дров, угля, торфа, нефтепродуктов и других видов топлива, израсходованных на технологические цели и на работу машин и оборудования. Стоимость топлива, электроэнергии, тепловой энергии включается в затраты по данной статье в пределах установленных норм и лимитов их расходования. Материалы и топливо списывают на издержки обращения по фактической себестоимости.

Топливно-энергетические ресурсы, потребленные сверх установленных норм или лимитов, списываются на статью 15.1 «Расходы на топливо, электрическую и тепловую энергию, потребленные сверх установленных норм и лимитов их расхода». Данный вид расходов учитывается при расчете бухгалтерской прибыли, но не принимается в расчете налогооблагаемой прибыли.

Статья 7. Расходы на ремонт основных средств. На этой статье учитываются фактические расходы на проведение текущего, среднего и капитального ремонтов зданий, сооружений, машин и оборудования, измерительных приборов и хозяйственного инвентаря, числящихся в составе основных средств; расходы на ремонт арендуемых основных средств, возмещаемые арендатором по договору аренды; плата за техническое обслуживание весоизмерительного, контрольно-кассового и торгово-технологического оборудования.

Организации могут создавать резерв на ремонт основных средств исходя из плановой суммы затрат на их ремонт на предстоящий год или по нормативам отчислений в процентах к первоначальной (восстановительной) стой- мости основных средств. В данном случае расходы на проведение всех видов ремонта покрываются за счет начисленного резерва. При превышении фактических затрат на ремонт основных средств над суммой начисленного резерва сумму превышения списывают в дебет счета 97 «Расходы будущих периодов» и погашают по мере создания резерва для их покрытия.

Сумму превышения фактических затрат на ремонт основных производственных фондов над размером начисленного резерва в конце года списывают на издержки обращения. Остаток неиспользованного резерва в конце года исключают из затрат сторнировочной записью. Сальдо начисленного и неиспользованного резерва на ремонт основных средств может переходить на следующий год, если резерв создавался на проведение капитального ремонта крупных производственных объектов основных средств в следующем финансовом году.

Статья 8. Налог за пользование природными ресурсами (экологический налог) начисляется на объемы добываемых из природной среды ресурсов, переработанных нефти и нефтепродуктов и выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ по установленным ставкам. В издержки (производства) обращения включаются платежи за выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов. Лимиты добычи природных ресурсов и допустимых выбросов (сбросов) загрязняющих веществ в окружающую среду по каждому природопользователю устанавливают районные или городские отделы экологии и охраны окружающей среды. Для передвижных источников выбросов загрязняющих веществ в атмосферу лимиты допустимых выбросов этих веществ не устанавливаются. Платежи за добычу природных ресурсов включают в цену материалов.

Платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, за размещение отходов сверх установленных норм отражаются в учете по статье 15.2. Данный вид расходов принимается для расчета бухгалтерской прибыли и исключается в налоговом учете при определении прибыли, облагаемой налогом на прибыль.

Статья 9. Прочие материальные затраты. На этой статье торговые организации учитывают расходы по сбору и возврату тары и иные материальные затраты, не нашедшие отражения на предыдущих статьях.

Статья 10. Расходы на оплату труда. По этой статье отражается заработная плата, исчисленная исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацию заработной платы в соответствии с действующим законодательством. Кроме того, на этой статье учитываются выплаты по системе премирования рабочих, руководителей, специалистов и служащих за производственные результаты, другие выплаты в соответствии с применяемыми в организации формами и системами оплаты труда. При определении состава расходов по оплате труда, относимых на издержки производства и обращения, руководствуются Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) и Инструкцией о составе фонда заработной платы и прочих выплат, утвержденной Приказом Министерства статистики и анализа Республики Беларусь № 293 от 11 декабря 1998 г.

Статья 11. Амортизация основных средств и нематериальных активов. На этой статье учитывают амортизационные отчисления по собственным, арендованным и взятым в лизинг основным средствам и нематериальным активам, используемым организацией в предпринимательской деятельности. Амортизация начисляется по объектам основных средств исходя из установленных организацией сроков их полезного использования и применяемых способов и методов ее начисления. При начислении амортизации основных средств руководствуются Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь № 87/55/33/5 от 30 марта 2004 г. По этой статье затрат также отражаются суммы индексации амортизационных отчислений по объектам, по которым установлен линейный способ начисления амортизации.

Статья 12. Отчисления в фонд социальной защиты населения. По этой статье отражаются начисляемые организацией обязательные страховые взносы от фонда заработной платы по установленной ставке. Состав фонда заработной платы, от которого начисляются страховые взносы, определяется Инструкцией о составе фонда заработной платы и прочих выплат, утвержденной Приказом Министерства статистики и анализа Республики Беларусь №293 от 11 декабря 1998 г. Перечень видов выплат, на которые не начисляются взносы по государственному социальному страхованию в Фонд социальной защиты населения, утвержден Постановлением Совета Министров Республики Беларусь № 115 от 25 января 1999 г. (с изменениями и дополнениями).

Статья 13. Расходы на уплату страховых взносов. Декретом Президента Республики Беларусь № 18 от 30 июля 2003 г. Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний введено с 1 января 2004 г. обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Страхователями по обязательному страхованию от несчастных случаев и профессиональных заболеваний являются юридические лица и их обособленные подразделения. Страхователи ежемесячно начисляют страховые взносы по страховым тарифам, дифференцированным по группам отраслей экономики исходя из класса профессионального риска. Страховой тариф устанавливается в процентах от фонда заработной платы всех работающих в организации.

Статья 14. Прочие расходы (с учетом ограничений отдельных видов). На этой статье учитываются суммы отчислений в инновационный фонд; расходы по уплате налога на землю и чрезвычайного (чернобыльского) налога, на подготовку и переподготовку кадров, на рекламу и маркетинговые услуги, на создание резервов по восстановлению стоимости имущества, числящегося в составе оборотных активов; начисленные платежи по видам обязательного страхования и другие расходы.

Статья 14.1. Отчисления в инновационный фонд. Отчисления в этот фонд организации потребительской кооперации производят по нормативу, устанавливаемому ежегодно в Законе Республики Беларусь О бюджете Республики Беларусь. Совету Министров Республики Беларусь, по согласованию с Президентом Республики Беларусь, предоставлено право устанавливать повышенные нормативы отчислений в инновационный фонд для отдельных республиканских органов государственного управления, в том числе и для Белорусского республиканского союза потребительских обществ.

Отчисления в инновационный фонд производятся по нормативу, установленному в процентах от себестоимости произведенной продукции, оказанных услуг, выполненных работ отчетного или предыдущего месяца. В торговле, общественном питании и заготовках базой для отчислений являются суммы начисленных издержек обращения, списываемые на финансовые результаты. В случае, когда отчисления производятся от себестоимости продукции, работ и услуг предыдущего месяца, то из расчета исключается сумма отчислений в инновационный фонд за предыдущий месяц.

Статья 14.2. Платежи за землю. По этой статье учитывают суммы налога на землю, начисляемого по установленным ставкам. Объектом налогообложения является земельный участок, находящийся во владении или пользовании.

Статья 14.3. Чрезвычайный (чернобыльский) налог и отчисления в фонд занятости. Чрезвычайный налог и отчисления в фонд занятости начисляют по установленной единой ставке от фонда заработной платы. Состав фонда заработной платы для целей налогообложения определен постановлением Совета Министров Республики Беларусь от 25 мая 2000 г. Об утверждении состава фонда заработной платы для исчисления обязательных отчислений в государственный фонд содействия занятости и обложения чрезвычайным налогом. В состав фонда заработной платы включают расходы организации на заработную плату, выплачиваемую как в денежной, так и в натуральной форме независимо от источника финансирования выплат. Заработная плата в денежной форме состоит из заработной платы за выполненную работу; выплат стимулирующего характера; выплат компенсационного характера, связанных с режимом работы и условиями труда; оплаты за неотработанное время.

Суммы оплаты труда, начисленные за время отпуска, включаются в объект налогообложения отчетного месяца в сумме, причитающейся за дни отпуска в отчетном месяце. Суммы оплаты труда, причитающиеся за дни отпуска следующего месяца, включаются в расчет чрезвычайного налога и отчислений в фонд занятости в следующем месяце.

Статья 14.4. Отчисления и расходы на подготовку и переподготовку кадров. Организации потребительской кооперации производят отчисления средств на подготовку и переподготовку кадров, а также повышение их квалификации по нормативам, утвержденным постановлением Совета Министров Республики Беларусь № 909 от 19 июня 1998 г. Об установлении нормативов отчислений на подготовку кадров и содержание учебных заведений потребительской кооперации. Нормативы отчислений установлены от фактических объемов деятельности организации: розничного товарооборота – 0,3% , оптового товарооборота – 0,1%, заготовительного оборота – 0,15%, объема производства продукции в действующих отпускных ценах и выручки от оказания услуг рынками – 1%, от объема реализации работ и услуг – 0,5%.

Статья 14.5. Расходы на рекламу и маркетинговые услуги. На эту статью относят расходы на рекламу и оплату маркетинговых услуг в пределах установленных нормативов. Нормативы расходов на эти цели утверждены постановлением Совета Министров Республики Беларусь № 429 от 10 июня 1994 г. Об установлении нормативов расходования средств на рекламу, маркетинговые, консультационные и информационные услуги, подготовку кадров в средних и высших учебных заведениях (с последующими изменениями и дополнениями). Норматив расходов на каждый их вид определен в размере 0,5% от стоимости реализованной продукции, работ и услуг.

В расходы на рекламу включают стоимость рекламных печатных изделий; стоимость фирменных пакетов и упаковок; стоимость объявлений в печати, радио и по телевидению; расходы на световую и иную наружную рекламу; стоимость рекламных стендов, щитов и т.д.; расходы на оформление витрин, выставок-продаж, комнат образцов товаров, на уценку товаров, потерявших свое первоначальное качество при экспонировании в витринах, на выставках, демонстрациях в торговых залах магазинов самообслуживания.

К маркетинговым услугам относятся услуги юридических лиц и индивидуальных предпринимателей, предоставляющих информацию о рынках сбыта продукции, работ и услуг. К маркетинговой информации относится предоставление банка данных о потенциальных покупателях, разработка маркетинговой стратегии организации и т.п.

Статья 14.6. Отчисления на развитие материально-технической базы и стимулирование сдатчиков сельскохозяйственной продукции и сырья производят заготовительные организации потребительской кооперации в размере 3% от заготовительного оборота. Постановлением Совета Министров Республики Беларусь Об отчислении субъектами хозяйствования потребительской кооперации средств для развития их материально-технической базы и других нужд № 1955 от 23 декабря 1998 г. определено, что данные отчисления относятся на издержки обращения заготовительной организации. Целевые отчисления в размере до 10% от начисленной суммы разрешено использовать для премирования сдатчиков сельскохозяйственных продуктов и сырья.

Статья 14.7. Таможенные пошлины и сборы. На этой статье учитывают начисленные и уплаченные таможенные пошлины на вывозимые товары, а также сборы за таможенное оформление грузов. Ставки таможенных пошлин устанавливаются Советом Министров Республики Беларусь. Пошлины уплачиваются до оформления разрешения на вывоз товаров. Таможенные пошлины на ввозимые товары по действующему порядку включаются в цену импортированных товаров и на счете учета издержек обращения, как правило, не отражаются.

Статья 14.8. Резерв на восстановление специальной оснастки, специальной одежды, инвентаря и хозяйственных принадлежностей. По этой статье организации потребительской кооперации учитывают износ по специальной оснастке, специальной одежде, инвентарю и хозяйственным принадлежностям, начисляемый в соответствии с принятыми методиками. Порядок возмещения стоимости каждого вида материальных ценностей, учитываемых в составе оборотных активов, определяется в приказе об учетной политике.

По специальной одежде Министерством труда и социальной защиты Республики Беларусь установлены нормативные сроки носки для каждой категории пользователей. Ежемесячная норма возмещения затрат на приобретение специальной одежды доходами организации определяется делением стоимости каждого ее вида на нормативный срок использования. Аналогичным образом рассчитывают сумму ежемесячного возмещения доходами затрат на приобретение специальной оснастки. Сроки использования специальной оснастки предусмотрены в технической документации по ее эксплуатации.

По инвентарю и хозяйственным принадлежностям организация самостоятельно определяет методику возмещения затрат на их приобретение. Инвентарь стоимостью до одной базовой величины за единицу списывается на издержки обращения в момент его передачи в эксплуатацию. Для остальных объектов инвентаря и хозяйственных принадлежностей возмещение их стоимости доходами отчетного периода производится с применением одного из методов:

· на затраты организации списывается 50% стоимости инвентаря в момент передачи объекта в эксплуатацию, а остальная стоимость возмещается путем включения ее в издержки обращения при списании объекта, пришедшего в негодность;

· по инвентарю и хозяйственным принадлежностям организацией устанавливаются сроки эксплуатации; возмещение их стоимости производится по нормам, рассчитанным исходя из сроков использования в предпринимательской деятельности.

Статья 14.9. Другие расходы. На этой статье учитываются расходы, не включенные в предыдущие статьи затрат. Отдельные виды расходов (информационные, аудиторские, консультационные услуги и другие расходы) отражаются с учетом установленных норм, нормативов и ограничений. К другим расходам относят: оплату за медицинский осмотр работников; расходы на ведение кассового хозяйства и инкассацию выручки; оплату услуг банков; стоимость информационных и аудиторских услуг в пределах установленных норм; расходы на приобретение канцелярских принадлежностей, бланков первичной документации и учетных регистров; командировочные и представительские расходы в пределах установленных норм; затраты по обеспечению нормальных условий труда и техники безопасности; расходы на экспертизу и лабораторный анализ товаров; расходы по оформлению заграничных паспортов и других выездных документов, уплате государственной пошлины, сборов иностранных представительств, а также комиссионных сборов при обмене наличной валюты; расходы по регистрации автотранспорта в ГАИ и получению номерных знаков; услуги по управлению производством, оказываемые на основании договоров с организациями и предпринимателями, если штатным расписанием не предусмотрены те или иные функциональные службы; расходы по ведению паевого хозяйства; оплату услуг телефонной, телеграфной, факсимильной и почтовой связи; внутрихозяйственные отчисления.

Статья 15. Расходы, оплаченные сверх установленных норм, нормативов и лимитов затрат. В бухгалтерском учете по этой статье отражаются затраты, произведенные сверх установленных норм. К таким затратам относятся:

· расходы на топливо, электрическую и тепловую энергию, потребленные сверх установленных норм и лимитов их расхода;

· платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, за размещение отходов сверх установленных лимитов;

· оплата информационных, консультационных, аудиторских услуг, командировочных и представительских расходов сверх установленных норм;

· оплата за обучение учреждениям, обеспечивающим получение среднего специального и высшего образования, произведенная сверх установленных нормативов отчислений на эти цели;

· другие расходы, оплаченные сверх норм.

При ведении аналитического учета издержек обращения обеспечивают разграничение затрат, произведенных по нормам и сверх установленных норм. Произведенные расходы (потребленные ресурсы) в пределах установленных норм и лимитов затрат отражаются в учете с 1-й по 14-ю статью. Затраты, произведенные сверх установленных норм, отражаются по статье 14 и по субстатьям, открываемым к данной статье.

Услуги, оказанные сторонними организациями, оцениваются по тарифам, предусмотренным в договоре. Стоимость услуг к учету принимается по моменту их оказания без налога на добавленную стоимость. Налог на добавленную стоимость учитывается на счете 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам».

Учетная и отчетная номенклатура издержек обращения для организаций потребительской кооперации, осуществляющих торговую, торгово-закупочную деятельность и общественное питание, унифицирована. Номенклатура с татей расходов на реализацию в системе потребительской кооперации состоит из 21 статьи, что соответствует общепринятой, но детализированы такие статьи как: 1.Материалбные затраты. 2.Расходы на оплату труда. 3.Амортизация основных средств и нематериальных активов 4.Отчисления на социальные нужды 5.Прочие расходы 6.Расходы произведенные сверх установленных норм, нормативов затрат и лимитов затрат. В целом организации могут самостоятельно детализировать номенклатуру учитываемых расходов за счет выделения дополнительных субстатей, но при этом должен быть сохранен единый подход к формированию учетной и отчетной информации по статьям и элементам затрат.

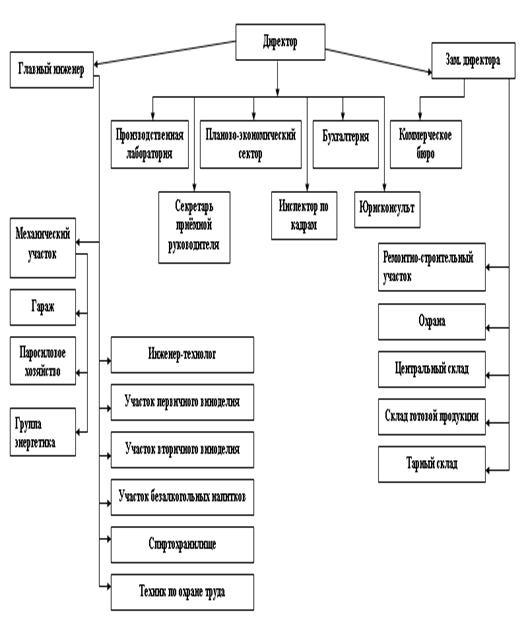

1.4 Краткая экономическая характеристика Столбцовского райпо Минского ОПС

Столбцовское районное потребительское общество, в дальнейшем именуемое Общество, добровольное объединение граждан, проживающих (работающих) в Столбцовском районе, Минской области, создано в 1996 году в соответствии с решением общего собрания учредителей, по территориальному признаку на основе объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Общество является юридическим лицом, некоммерческой организацией, создаваемой в форме потребительского кооператива, имеет самостоятельный баланс, расчетный и иные счета в банках и иных банковских кредитно-финансовых организациях, печать с его полным наименованием, штампы.

В своей деятельности Общество руководствуется законодательством Республики Беларусь, решениями органов управления и органов контроля потребительской кооперации и Уставом Общества.

Общество на добровольной основе входит в Минский областной союз потребительских обществ и Белорусский республиканский союз потребительских обществ.

В состав Общества входят обособленные подразделения: Автобаза, Коопзаготпром, Общепит, Комбинат кооперативной промышленности, созданные постановлением правления Общества от 1 декабря 1999 года № 90, действующие на основании положения, утвержденного правлением Общества, и имеющие отдельный баланс, входящий в сводный баланс Общества, и единые счета в банках.

Общество осуществляет следующие виды экономической деятельности:

· торговля автомобилями, мотоциклами, их техническое обслуживание и ремонт;

· розничная торговля овощами и фруктами;

· розничная торговля мясом и мясными продуктами;

· розничная торговля в палатках и на рынках;

· розничная торговля хлебобулочными и кондитерскими изделиями;

· производство мясных продуктов;

· предоставление услуг барами;

· закупочные услуги и другие виды деятельности.

Финансовый анализ деятельности Столбцовского райпо проведем с помощью таблиц 1.1 – 1.9

Таблица 1.1

Показатели деятельности Столбцовского райпо за 2003/2004 гг.

| Показатели | 2003 г. | 2004 г. | Отклонение (+; -) | Темпы роста, % |

| 1. Товарооборот | ||||

| 1.1. В действующих ценах, млн. р. | 11327 | 14915 | +3588 | 131,68 |

| 1.2. В сопоставимых ценах, млн. р. | 11327 | 12863 | +1536 | 113,56 |

| 2. Выручка от реализации товаров: | ||||

| 2.1. В действующих ценах, млн. р. | 12767 | 16803 | +4036 | 131,61 |

| 2.2. В сопоставимых ценах, млн. р. | 12767 | 14492 | +1725 | 113,51 |

| 3. Валовой доход: | ||||

| 3.1. В сумме, млн. р. | 1899 | 2585 | +686 | 136,12 |

| 3.2. В % к выручке от реализации | 14,87 | 15,38 | +0,51 | 103,43 |

| 4. Расходы на реализацию: | ||||

| 4.1. В сумме, млн. р. | 2165 | 2546 | +381 | 117,60 |

| 4.2. В % к выручке от реализации | 16,96 | 15,15 | -1,81 | 89,33 |

| 5. Прибыль (убыток) от реализации: | ||||

| 5.1. В сумме, млн. р. | -278 | 39 | +317 | -14,03 |

| 5.2.В % к выручке от реализации (стр. 5.1:стр. 2.1 х 100) | -2,18 | 0,23 | +2,41 | -10,55 |

| 6. Прибыль (убыток) от операционных доходов и расходов, млн.. р. | 1 | 52 | +51 | |

| Окончание таблицы 1.1 | ||||

| Показатели | 2003 г. | 2004 г. | Отклоне-ние (+; -) | Темпы роста, % |

| 7. Прибыль (убыток) от внереализационных доходов и расходов, млн. р. | 32 | 36 | +4 | 112,5 |

| 8. Прибыль (убыток) за отчетный период, млн. р. | -217 | 122 | +339 | –– |

| 9. Налоги и сборы, платежи и расходы, производимые из прибыли, млн. р. | 41 | 78 | +37 | 190,24 |

| 10. Нераспределенная прибыль (непокрытый убыток), млн.. р. | -258 | 44 | +302 | -17,05 |

| 11. Торговая площадь магазинов (площадь складов), м2 | 9681 | 9681 | – | – |

| 12. Товарооборот на 1 м2 площади (стр. 1.2 : стр. 11), млн. р. | 1,17 | 1,33 | +0,16 | 113,68 |

| 13. Среднегодовые товарные запасы, млн. р. | 1104,3 | 1387,8 | +283,5 | 125,67 |

| 14. Время обращения товаров (стр. 13 : стр. 1.1. х 360), дней | 35 | 33 | -2 | 94,29 |

| 15. Скорость обращения товаров (стр. 1.1 : стр. 13), раз | 10,26 | 10,75 | +0,49 | 104,78 |

| 16. Среднегодовая стоимость основных производственных фондов, млн.. р. | 8680 | 9037 | +357 | 104,11 |

| 17. Фондоотдача (стр. 1.1 : стр. 16), р. | 1,30 | 1,65 | +0,35 | 126,92 |

| 18. Среднесписочная численность работников, чел. | 334 | 322 | -12 | 96,41 |

| 19. Производительность труда (стр. 1.2: 18), млн.. р. | 33,91 | 39,95 | +6,04 | 117,81 |

| 20. Среднемесячная заработная плата на 1 работника, р. | 160800,0 | 197300,0 | +36500,0 | 122,70 |

По данным таблицы 1.1 можно сделать вывод, что Столбцовское райпо в 2003 году по сравнению с 2004 годом улучшило свою деятельность, т.к. увеличился товарооборот на 1536 млн. р. и соответственно возросла выручка от реализации товаров на 1725 млн. р. Организация в 2004 году получила 39 млн..р. прибыли от реализации и появилась сумма нераспределенной прибыли в сумме 44млн. р. Положительным моментом в работе организации можно отметить сокращение времени обращения товаров на 2 дня и увеличение скорости обращения товаров на 0,49 раза. Это свидетельствует о том, что уменьшились запасы залежалых товаров. Увеличение фондоотдачи на 0,35 р. говорит о том, что 1 р. среднегодовой стоимости основных производственных фондов стал приносить больше выручки. Сокращение штата рабочих привело к высвобождению денежных средств и сокращению расходов на оплату труда. Также положительным моментом является увеличение производительности труда на 6,04 млн. р.

В целом финансовое состояние организации стабилизируется, возрастают суммы доходов, но необходимо проводить мероприятия по сокращению расходов на реализацию товаров.

На первом этапе анализа финансового состояния организации необходимо проанализировать структуру и динамику активов, которая отображена в таблице 1.2.

Таблица 1.2

Структура и динамика активов Столбцовского райпо за 2003/2004 гг.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) | Темпы роста, % | |||

| сумма, млн. р. | удельный вес, % | Сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | ||

| 1. Внеоборотные активы | 3359 | 63,44 | 3038 | 58,82 | -321 | -4,62 | 90,44 |

| 2. Оборотные активы | 1936 | 36,56 | 2127 | 41,18 | +191 | +4,62 | 109,86 |

| В том числе: | |||||||

| 2.1. Запасы и затраты | 155 | 2,93 | 176 | 3,41 | +21 | +0,48 | 113,55 |

| 2.2. Налоги по приобретенным ценностям | 194 | 3,66 | 270 | 5,23 | +76 | +1,57 | 139,18 |

| 2.3. Готовая продукция и товары | 549 | 10,37 | 702 | 13,59 | +153 | +3,22 | 127,87 |

| 2.4. Товары отгруженные | 69 | 1,30 | 129 | 2,50 | +60 | +1,2 | 186,96 |

| 2.5. Дебиторская задолженность | 308 | 5,82 | 185 | 3,58 | -123 | -2,24 | 60,06 |

| 2.6. Финансовые вложения | 16 | 0,30 | 24 | 0,46 | +8 | +0,16 | 150 |

| 2.7. Денежные средства | 60 | 1,13 | 33 | 0,64 | -27 | -0,49 | 55 |

| 2.8. Прочие оборотные активы | 585 | 11,05 | 608 | 11,77 | +23 | +0,72 | 103,93 |

| Итого активов | 5295 | 100 | 5165 | 100 | -130 | – | 97,54 |

На основании таблицы 1.2 можно сделать вывод, что произошло уменьшение внеоборотных активов на 321 млн. р. и увеличение оборотных на 191 млн. р., что привело к увеличению статьи «Готовая продукция и товары» на 153 млн. р., которая занимает наибольший удельный вес – 27,87%. Отрицательным моментом является уменьшение статьи «Денежные средства» на 27 млн. р. или в удельном весе уменьшение на 0,49%. Положительным моментом является уменьшение статьи «Дебиторская задолженность» на 123 млн. р. или в удельном весе – 2,24%. В целом по райпо произошло незначительное распределение средств в сторону увеличения оборотных активов, которые принесут больше прибыли организации.

Также в процессе анализа необходимо изучить структуру и динамику источников формирования активов, что отображено в таблице 1.3.

Таблица 1.3

Структура и динамика источников формирования активов Столбцовского райпо за 2003/2004 гг.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) | Темпы роста, % | |||

| сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | ||

| 1. Источники собственных средств | 3035 | 57,32 | 2731 | 52,88 | -304 | -4,44 | 89,98 |

| 2. Доходы и расходы | -9 | -0,17 | - | -0,14 | +2 | +0,03 | 77,78 |

| 3. Расчеты, всего | 2269 | 42,85 | 2441 | 47,26 | +172 | +4,41 | 107,58 |

| В том числе: | |||||||

| 3.1. Краткосрочные кредиты и займы | 870 | 16,43 | 669 | 12,95 | -201 | -3,48 | 76,90 |

| 3.2. Долгосрочные кредиты и займы | – | – | – | – | – | – | – |

| 3.3. Кредиторская задолженность | 1326 | 25,04 | 1772 | 34,31 | +446 | +9,27 | 133,63 |

| 3.4. Прочие виды обязательств | 73 | – | – | – | 73 | – | – |

| Итого пассивов | 5295 | 100 | 5165 | 100 | -130 | – | 97,54 |

Исходя из таблицы 1.3 видно, что произошло уменьшение пассивов на 130 млн.. р., на это повлияло уменьшение источников собственных средств на 304 млн.. р., увеличение доходов и расходов на 2 млн..р. и расчетов на 172 млн. р. В свою очередь Столбцовское райпо погасило краткосрочных кредитов и займов на 201 млн.. р. Произошло увеличение кредиторской задолженности на 446 млн. р., что свидетельствует о недостатке денежных средств на погашение задолженности.

Далее изучим анализ структуры и динамики источников формирования оборотных активов (таблица 1.4)

Исходя из данной таблицы 1.4 видно, что в Столбцовском райпо произошло увеличение оборотных активов на 191 млн. р. Это произошло за счет увеличения на 373 млн. р. кредиторской задолженности и прочих видов обязательств, что занимают наибольший удельный вес на 83% и собственных источников на 19 млн. р. и уменьшение краткосрочных кредитов и займов на 201 млн. р.

Таблица 1.4

Структура и динамика источников формирования оборотных активов Столбцовского райпо за 2003/2004гг.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) | Темпы роста, % | |||

| сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | сумма, млн. р. | Удельный вес, % | ||

| 1. Оборотные активы, всего (стр. 290 формы 1) | 1936 | 100 | 2127 | 100 | +191 | – | 109,87 |

| В том числе сформированные за счет | |||||||

| 1.1. Краткосрочных кредитов и займов (стр. 710 формы 1) | 870 | 44,94 | 669 | 31,45 | -201 | -13,49 | 76,90 |

| 1.2. Кредиторской задолженности и прочих видов обязательств (стр. 730 + стр. 740 формы 1) | 1399 | 72,26 | 1772 | 83,31 | +373 | +11,05 | 126,66 |

| 1.3. Собственных источников (стр. 1 – стр. 1.1. – стр. 1.2 формы 1) | -333 | -17,20 | -314 | -14,76 | +19 | +2,44 | 94,29 |

Исходя из данной таблицы 1.5 видно, что в Столбцовском райпо произошло уменьшение просроченной дебиторской задолженности на 181 млн.. р. и в свою очередь ее доли в общей сумме задолженности на 29,23%. А также произошло уменьшение просроченной кредиторской задолженности на 153 млн. р. и ее удельного веса в общей сумме задолженности на 23,04%, что является положительным моментом в работе организации.

Таблица 1.5

Данные о качестве дебиторской и кредиторской задолженности Столбцовского райпо за 2003/2004 гг.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) или темпы роста, % | |

| 1. Дебиторская задолженность, всего (стр. 110 формы 5), млн..р. | 377 | 325 | -52 | 86,21 |

| 2. Просроченная дебиторская задолженность (стр. 140 формы 5), млн..р. | 276 | 95 | -181 | 34,42 |

| 3. Доля просроченной дебиторской задолженности в общей сумме задолженности, % | 73,21 | 29,23 | -43,98 | 39,93 |

| 4. Кредиторская задолженность, всего (стр. 150 формы 5), млн..р. | 1326 | 1773 | +447 | 133,71 |

| 5. Просроченная кредиторская задолженность (стр. 210 формы 5), млн. р. | 758 | 605 | -153 | 79,82 |

| 6. Доля просроченной кредиторской задолженности в общей сумме задолженности, % | 57,16 | 34,12 | -23,04 | 59,69 |

Исходя из данной таблицы 1.6 видно, что в 2004 году по сравнению с 2003 годом произошло уменьшение коэффициента абсолютной ликвидности на 0,0101 пункта, то есть денежных средств недостаточно для погашения краткосрочных обязательств. Коэффициент промежуточной ликвидности уменьшился на 0,0421 пункта, то есть произошло снижение доли погашения краткосрочных обязательств за счет имеющихся денежных средств и при предложении полного погашения дебиторской задолженности. Коэффициент текущей ликвидности увеличился на 0,0168 пункта, это свидетельствует о том, что произошло увеличение доли погашения краткосрочных обязательств, при предложении преобразования оборотных активов в денежную наличность. Коэффициент обеспеченности собственными оборотными средствами увеличился на 0,0244 пункта, то есть увеличилась доля собственных средств в формировании оборотных активов. Коэффициент покрытия просроченной кредиторской задолженности денежными средствами уменьшился на 0,0061.пункта

Таблица 1.6

Сведения о ликвидности и платежной способности Столбцовского райпо за 2003/2004 гг., млн. р.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) |

| 1. Оборотные активы (стр. 290 формы 1) | 1936 | 2127 | +191 |

| 2. Денежные средства и краткосрочные финансовые вложения [стр. 270 формы 1 + (стр. 730 + стр. 740 + стр. 750 + стр. 760) формы 5] | 76 | 57 | -19 |

| 3. Краткосрочная дебиторская задолженность (стр. 110 формы 5) | 371 | 321 | -50 |

| 4. Краткосрочные обязательства (стр. 710 + стр. 730 + стр. 740 формы 1) | 2269 | 2441 | +172 |

| 4.1.Просроченная кредиторская задолженность (стр. 210 формы 5) | 758 | 605 | -153 |

| 5. Собственные оборотные средства (стр. 1- стр. 4) | -333 | -314 | +19 |

| 6. Показатели ликвидности: | |||

| 6.1. Коэффициент абсолютной ликвидности (стр. 2 : стр. 4) | 0,0335 | 0,0234 | -0,0101 |

| 6.2. Коэффициент промежуточной ликвидности [(стр. 2 + стр. 3) : стр. 4] | 0,1970 | 0,1549 | -0,0421 |

| 6.3. Коэффициент текущей ликвидности (стр. 1 : стр. 4) | 0,8546 | 0,8714 | +0,0168 |

| 6.4. Коэффициент обеспеченности собственными оборотными средствами (стр. 5 : стр. 1) | -0,1720 | -0,1476 | +0,0244 |

| 6.5. Коэффициент покрытия просроченной кредиторской задолженности денежными средствами (стр. 2 : стр. 4.1) | 0,1003 | 0,0942 | -0,0061 |

В целом данные показатели ликвидности организации не соответствуют нормативам.

Исходя из таблицы 1.7, можно сделать вывод, что произошло снижение коэффициента автономии на 0,0444 пункта и снижение коэффициента финансовой зависимости на 0,0348 пункта , что свидетельствует о снижении финансовой независимости Столбцовского райпо. Произошло снижение коэффициента левериджа на 0,0417 пункта, что говорит о понижении доли финансовой зависимости организации от внешних источников финансирования. Коэффициент маневренности уменьшился на 0,0053 пункта, что свидетельствует об уменьшении собственного капитала на формирование капитала оборотных активов. В целом показатели динамики структуры характеризуют стабилизирующее положение Столбцовского райпо.

Таблица 1.7

Сведения о динамике показателей структуры капитала Столбцовского райпо за 2003/2004 гг., млн. р.

| Показатели | На 01.01.2004 г. | На 01.01.2005 г. | Отклонение (+; -) или темпы роста, % | |

| 1. Совокупные активы | 5295 | 5165 | -130 | |

| 2. Источники собственных средств | 3035 | 2731 | -304 | |

| 3. Источники заемных и привлеченных средств | 870 | 669 | -201 | |

| 3.1. долгосрочные обязательства | – | – | – | |

| 3.2. Краткосрочные обязательства, всего | 2269 | 2441 | +172 | |

| В том числе: | ||||

| 3.2.1. Кредиторская задолженность | 1326 | 1772 | +446 | |

| 4. Собственные оборотные средства | -333 | -314 | +19 | |

| 5. Просроченная кредиторская задолженность | 758 | 605 | -153 | |

| 6. Показатели структуры капитала: | ||||

| 6.1. Коэффициент автономии (стр. 3 : стр. 1) | 0,5732 | 0,5288 | -0,0444 | 92,25 |

| 6.2. Коэффициент финансовой зависимости (стр. 3 : стр. 1) | 0,1643 | 0,1295 | -0,0348 | 72,82 |

| 6.3. Коэффициент финансового левериджа (стр. 3 : стр. 2) | 0,2867 | 0,2450 | -0,0417 | 85,46 |

| 6.4. Коэффициент маневренности собственных средств (стр. 4 : стр. 2) | -0,1097 | -0,1150 | -0,0053 | 104,83 |

| 6.5. Коэффициент обеспеченности просроченных обязательств активами (стр. 5 : стр. 1) | 0,1432 | 0,1171 | -0,0261 | 81,77 |

Из таблицы 1.8 видно, что в 2004 году по сравнению с 2003 годом оборачиваемость в днях уменьшилась оборотных активов на 9 дней и запасов и расходов на 29 дней, то есть произошло увеличение периода преобразования их в денежную наличность. Оборачиваемость в разах запасов и затрат увеличилась на 50 раз, оборотных активов на 1, денежных средств на 180 раз, что свидетельствует об отсутствии залежалых товаров.

Таблица 1.8

Сведения о динамике показателей деловой активности Столбцовского райпо за 2003/2004 гг., млн. р.

| Показатели | 2003 г. | 2004 г. | Отклонение (+; -) |

| 1. Средняя стоимость оборотных активов, всего | 1723 | 2032 | +309 |

| В том числе: | |||

| 1.1. Запасов и затрат | 754 | 166 | -588 |

| 1.2. Дебиторской задолженности | 182 | 247 | +65 |

| 1.3. Денежных средств | 50 | 47 | -3 |

| 2. Средняя величина кредиторской задолженности | 1142 | 1549 | +407 |

| 3. Выручка от реализации товаров, продукции, работ, услуг (стр. 010 формы 2) | 9465 | 12910 | +3445 |

| 4. Себестоимость реализованных товаров, продукции, работ, услуг (стр. 020 формы 2) | 7838 | 10645 | +2807 |

| 5. Оборачиваемость в днях: | |||

| 5.1. Оборотных активов (стр.1 х 360 : стр. 3) | 66 | 57 | -9 |

| 5.2.Запасов и расходов (стр. 1.1. х 360 : стр. 4) | 35 | 6 | -29 |

| 5.3. Дебиторской задолженности (стр. 1.2 х 360 : стр. 3) | 7 | 7 | – |

| 5.4. Денежных средств (стр. 1.3. х 360 : стр. 3) | 2 | 1 | -1 |

| 5.5. Кредиторской задолженности (стр. 2 х 360 : стр. 4) | 52 | 52 | – |

| 5.6. Продолжительность операционного цикла (стр. 5.2. + стр. 5.3) | 42 | 13 | -29 |

| 5.7. Продолжительность финансового цикла (стр. 5.6 – стр. 5.5) | -10 | -39 | -29 |

| 6. Оборачиваемость в разах: | |||

| 6.1. Оборотных активов (360 : стр. 5.1) | 5 | 6 | +1 |

| 6.2. Запасов и затрат (360 : стр. 5.2) | 10 | 60 | +50 |

| 6.3. Дебиторской задолженности (360 : стр. 5.3) | 51 | 51 | – |

| 6.4. Денежных средств (360 : стр. 5.4) | 180 | 360 | 180 |

| 6.5. Кредиторской задолженности (360 : стр. 5.5) | 7 | 7 | – |

На основании таблицы 1.9 можно сделать вывод о том, что в 2004 году по сравнению с 2003 годом произошло увеличение показателей рентабельности. Доля прибыли от реализации товаров в объеме реализации возросла на 2,95%, также произошло увеличение суммы прибыли отчетного периода, приходящейся на 1 р. использованных внеоборотных и оборотных активов на 11,02% и 18,73% соответственно. Также увеличилась сумма прибыли отчетного периода, которая приходится на 1 р. активов, сформированных за счет собственных источников на 18,7%. Это явилось следствием того, что активы организации в 2004 году принесли больше дохода, чем в 2003 году.

Таблица 1.9

Сведения о динамике рентабельности организации Столбцовского райпо за 2003/2004 гг., млн. р.

| Показатели | 2003 г. | 2004 г. | Отклонение (+; -) |

| 1. Средняя стоимость совокупных активов | 4818 | 5230 | +412 |

| 2. Средняя величина источников собственных средств | 1516 | 2883 | +1367 |

| 3. Средняя величина источников привлеченных и заемных средств | 717 | 770 | +53 |

| 4. Средняя стоимость внеоборотных активов | 3095 | 3199 | +104 |

| 5. Средняя стоимость оборотных активов | 1723 | 2032 | +309 |

| 6. Выручка от реализации товаров, продукции, работ, услуг | 9465 | 12910 | +3445 |

| 7. Прибыль от реализации товаров, продукции, работ, услуг | -250 | 40 | +290 |

| 8. Прибыль за отчетный период | -193 | 153 | +346 |

| 9. Нераспределенная прибыль | -234 | 94 | +328 |

| 10. Показатели рентабельности: | |||

| 10.1. Рентабельность продаж (стр. 7 : стр. 6 х 100), % | -2,64 | 0,31 | +2,95 |

| 10.2. Рентабельность совокупных активов, рассчитанная по следующим показателям: | |||

| 10.2.1.Прибыли за отчетный период (стр. 8 : стр. 1 х 100), % | -4,01 | 2,93 | +6,94 |

| 10.2.2. Нераспределенной прибыли (стр. 9 : стр. 1 х 100), % | -4,86 | 1,80 | 6,66 |

| 10.3. Рентабельность источников собственных средств (стр. 9 : стр. 2 х 100) | -15,44 | 3,26 | +18,7 |

| 10.4. Рентабельность внеоборотных активов, исчисленная по следующим показателям: | |||

| 10.4.1. Прибыли за отчетный период (стр. 8 : стр. 4 х 100), % | -6,24 | 4,78 | +11,02 |

| 10.4.2. Нераспределенной прибыли (стр. 9 : стр. 4 х 100), % | -7,56 | 2,94 | +10,5 |

| 10.5. Рентабельность оборотных активов, определенная по следующим показателям: | |||

| 10.5.1. Прибыли за отчетный период (стр. 8 : стр. 5 х 100), % | -11,20 | 7,53 | +18,73 |

| 10.5.2. Нераспределенной прибыли (стр. 9 : стр. 5 х 100), % | -13,58 | 4,63 | +18,21 |

Все сказанное выше позволяет сделать вывод о том, что финансовое состояние анализируемой организации является стабильным. Организация умеет получать прибыль, своевременно возвращать и взимать долги.

2. Учет расходов на реализацию товаров, пути его совершенствования 2.1 Синтетический учет расходов на реализацию товаров, его влияние на достоверность учетной информации

Учет расходов на реализацию должен строиться таким образом, чтобы можно было получить достоверную информацию в разрезе установленной номенклатуры статей расходов, исходя из конкретных условий работы единицы.

В связи с Правилами перехода на Типовой план счетов бухгалтерского учета, утвержденных постановлением Министерства финансов Республики Беларусь от 16.12.2003 № 174, предусмотрено, что счет 44 «Издержки обращения» переименован в счет 44 «Расходы на реализацию». Таким образом, синтетический учет расходов на реализацию ведут на счете 44 «Расходы на реализацию». Для целей управления и составления внутрисистемной (ведомственной) отчетности учет расходов осуществляется по видам торгово-закупочной деятельности организации. Рабочим планом счетов бухгалтерского учета, утвержденным для организаций потребительской кооперации Республики Беларусь, предусмотрено открытие к данному счету шести субъектов:

1. «Расходы на реализацию товаров в оптовой торговле»;

2. «Расходы на реализацию товаров в розничной торговле»;

3. «Расходы на реализацию товаров в общественном питании»;