Организационно-экономическая характеристика Тальменское МУП «Транспорт общего пользования», как объекта исследования

Сущность производственных запасов на транспортных предприятиях

Состав и виды запасов, используемых на транспортных предприятиях

Оценка и управление запасами на транспортных предприятиях

Анализ запасов Тальменское МУП «Транспорт общего пользования»

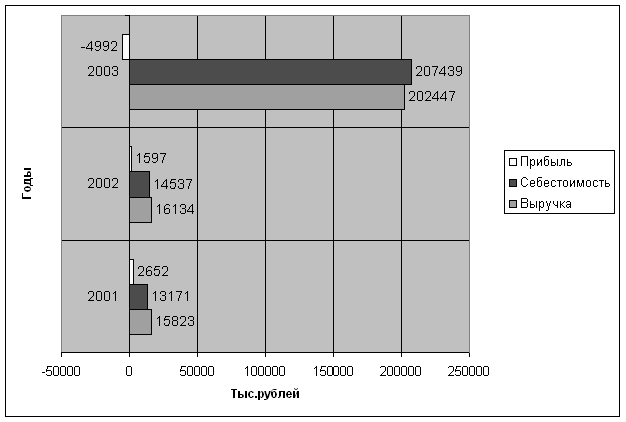

Анализ эффективности использования запасов на предприятии

Аудит производственных запасов на предприятии

Совершенствование информационного обеспечения

Пути совершенствования учета запасов на предприятии

Навигация

Анализ запасов Тальменское МУП «Транспорт общего пользования»

Учет, анализ и аудит производственных запасов на примере транспортного предприятия

120562

знака

19

таблиц

5

изображений

2.2. Анализ запасов Тальменское МУП «Транспорт общего пользования»

2.2.1. Анализ обеспеченности производственными запасами предприятия

Необходимым условием выполнения планов по оказанию услуг, снижению себестоимости, росту прибыли и рентабельности является полное и своевременное обеспечение предприятия материально-производственными запасами необходимого ассортимента, количества и качества [14].

При проведении анализа обеспеченности Тальменское МУП «Транспорт общего пользования» производственными запасами были использованы следующие источники информации:

· -план материально-технического снабжения предприятия;

· -заявки на поставку производственных запасов;

· -контракты и договоры на поставку (Приложение 4) материалов;

· -формы статистической отчетности о наличии и использовании материальных ресурсов (Приложение 21);

· -форма № 5-з о затратах на производство;

· -оперативные данные отдела материально-технического снабжения;

· -сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

Основные задачи, решаемые в процессе анализа обеспеченности предприятия производственными запасами: [11]

1) изучение динамики наращивания объемов оказания услуг и продажи услуг предприятия для установления плановых заданий в годовом и текущем планировании;

2) контроль за выполнением плановых заданий;

3) оценка результатов деятельности предприятия;

4) выявление резервов увеличения продажи услуг, улучшение использования ресурсов предприятия, экономии материальных ресурсов, снижение себестоимости оказываемых услуг, повышение рентабельности производства.

Уровень обеспеченности предприятия материально-производственными запасами определяется сравнением фактического количества закупленных материалов с плановой потребностью.

Анализ обеспеченности основными видами производственных запасов Тальменского МУП «Транспорт общего пользования» представлен в таблице 9, оценка обеспеченности запасами предприятия в стоимостном выражении отражена в таблице 10.

Таблица 9

Анализ обеспеченности основными видами запасов предприятия

| Наименование запасов | План потребности с учетом остатка на начало года | Заключено договоров | Получено по договорам фактически | Отклонение от потребности | Коэффициент обеспеченности фактический | ||

| всего | в т.ч. | ||||||

| заключено договоров от плановой потребности | получено по договорам от заключенных договоров | ||||||

| 1 | 2 | 3 | 4 | 5=4-2 | 6=3-2 | 7=4-3 | 8=4/2 |

| Нефтепродукты | |||||||

| Бензин А-80, кг | 115200 | 120000 | 100000 | -15200 | +4800 | -20000 | 0,87 |

| Дизельное топливо, кг | 161300 | 160000 | 150000 | -11300 | -1300 | -10000 | 0,93 |

| Солидол, кг | 850 | 800 | 800 | -50 | -50 | 0 | 0,94 |

Таблица 10

Оценка обеспеченности предприятия запасами в стоимостном выражении

| Запасы | ПЛАН | ФАКТ | Отклонения +,- | |||||||

| Плановая потребность, кг | Цена, руб. | Сумма, тыс. руб. | Получено по договорам, кг | Цена, руб. | Сумма, тыс. руб. | Получено по дого-ворам от плановой потребности, кг | В цене | В сумме, тыс. руб. | ||

| 1 | 2 | 3 | 4=2*3 | 5 | 6 | 7=5*6 | 8=5-2 | 9=6-3 | 10=7-4 | |

| Нефтепродукты | ||||||||||

| Бензин А-80, кг | 115200 | 8,5 | 979,2 | 100000 | 9,5 | 950 | -15200 | 1,0 | -29,2 | |

| Дизельное топливо, кг | 161300 | 9,5 | 1532,35 | 150000 | 10 | 1500 | -11300 | 0,5 | -32,35 | |

| Солидол, кг | 850 | 12,0 | 10,2 | 800 | 12,5 | 10 | -50 | 0,5 | -0,2 | |

Анализируя расчетные данные таблицы 9, можно сказать следующее. В целом по предприятию наблюдается недообеспеченность основными видами производственных запасов. Хотя и небольшая. Запланированная потребность в производственных запасах по предприятию не выполнена ни по одному виду запасов. Так по бензину А-80 недовыполнение плана составило 15200 кг, дизельному топливу – 11300 кг, солидолу – 50 кг, что составляет фактическую обеспеченность по бензину А – 80 лишь на 0,87, по дизельному топливу – 0,93, по солидолу – 0,94.

Опираясь на данные таблицы 10, можно увидеть, что в стоимостном выражении оценка обеспеченности производственными запасами предприятия выглядит следующим образом. Отклонения по сумме затрат производственных запасов составили: по бензину А-80 это изменение равно 29,2 тыс. руб., по дизельному топливу – 32,35 тыс. руб., солидолу – 0,2 тыс. руб. Следует также заметить, что в 2005 году произошло повышение цен на покупные запасы, так на бензин А-80 цена увеличилась на 1,0 руб., на дизельное топливо – на 0,5 руб., на солидол – на 0,5 руб., но увеличение стоимости запасов произошло в незначительном порядке.

В целом можно сказать, что данное предприятие запланировало невыполнимые для себя нормы потребности в производственных запасах. В последствии необходимо более точно планировать нормы потребности в основных видах производственных запасов, исходя из реального расхода каждого вида запасов. Для этого необходимо наладить полный и четкий расход производственных запасов и фиксацию этих изменений в бухгалтерском учете.

При изучении состояния производственных запасов было изучено качество самого плана, и, прежде всего обоснованность планирования потребности в материальных ресурсах. Такой анализ установил, что предприятием неправильно определена потребность в материальных ресурсах, а также присутствует несвоевременность и неполнота выполнения договоров на поставку материалов и топлива со стороны поставщиков. [17]

Пристальное внимание при анализе обеспеченности производственными запасами уделяется состоянию складских запасов материалов. В процессе такого анализа проверяется соответствие фактического размера основных видов производственных запасов нормативным размерам. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной. Анализ состояния запасов основных видов материалов представлен в таблице 11.

Таблица 11

Анализ состояния запасов основных видов материальных ресурсов

| Наименование запасов | Среднесуточный расход, кг | Фактический запас | Норма запаса, дни | Отклонение от нормы запаса | ||

| кг | дни | дни | кг | |||

| 1 | 2 | 3 | 4 | 5 | 6=4-5 | 7=6*2 |

| Нефтепродукты | ||||||

| Бензин А-80 | 250 | 1250 | 5 | 7 | -2 | -500 |

| Дизельное топливо | 200 | 2000 | 10 | 9 | +1 | +200 |

| Солидол | 20 | 300 | 15 | 16 | -1 | -20 |

Анализируя данные таблицы 11, можно сказать, что фактические запасы бензина и солидола гораздо ниже норматива (на 500 кг и 20 кг соответственно), это говорит о том, что на предприятии недостаточно этих видов материальных запасов для осуществления бесперебойной работы. Так, по бензину А-80 нехватка составляет – 500 кг (2 рабочих дня), по солидолу – 20 кг (1 рабочий день). И только по дизельному топливу наблюдается излишний запас – 200 кг, что хватило бы на 1 рабочий день.

В целом, можно сказать, что на предприятии не осуществляется постоянный контроль за реальным расходованием запасов, что влечет за собой недообеспеченность основными видами производственных запасов. Вследствие этого предприятие может приостановить производство – процесс оказания услуг из-за нехватки оборотных средств и потерпеть значительные убытки.

Чтобы этого избежать на предприятии следует: регулярно проводить проверку для выявления потребности в запасах, выявления ненужных или излишних запасов материалов, и принимать необходимые меры. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность.

Похожие работы

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев