Организационно-экономическая характеристика Тальменское МУП «Транспорт общего пользования», как объекта исследования

Сущность производственных запасов на транспортных предприятиях

Состав и виды запасов, используемых на транспортных предприятиях

Оценка и управление запасами на транспортных предприятиях

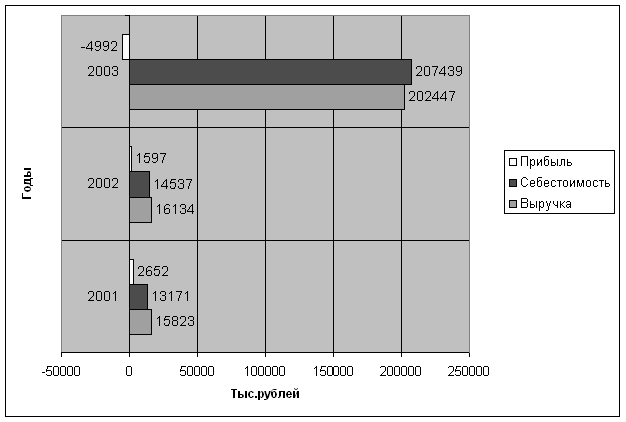

Анализ запасов Тальменское МУП «Транспорт общего пользования»

Анализ эффективности использования запасов на предприятии

Аудит производственных запасов на предприятии

Совершенствование информационного обеспечения

Пути совершенствования учета запасов на предприятии

Навигация

Состав и виды запасов, используемых на транспортных предприятиях

Учет, анализ и аудит производственных запасов на примере транспортного предприятия

120562

знака

19

таблиц

5

изображений

1.3. Состав и виды запасов, используемых на транспортных предприятиях

На современных транспортных предприятиях используется большое количество разнообразных материально-производственных запасов и для удобства и надлежащей организации синтетического и аналитического учета необходима их группировка. Все материально-производственные запасы в бухгалтерском учете можно классифицировать по признаку назначения и роли в процессе производства, оказания услуг, выполнения работ (рисунок 2):

А) Сырье и материалы - образуют вещественную основу созданного продукта: они полностью потребляются, изменяя свою первоначальную форму.

Б) Основные материалы - это продукция обрабатывающей промышленности, черные и цветные металлы, продукты промышленности и сельского хозяйства, непосредственно применяемые в процессе производства, оказания услуг, также образуют вещественную основу созданного продукта, работы, услуги.

В) Вспомогательные материалы, в отличие от основных материалов, не образуют вещественной основы продукта: они могут присоединяться к основным материалам для придания ему определенного качества. Также они могут потреблять орудия труда для поддержания их в рабочем состоянии; могут использоваться для обеспечения нормального хода процесса производства: для ремонта и т.д. (смазочные материалы, запасные части, краска, лак, обтирочные материалы и пр.).

Подразделение материалов на основные и вспомогательные носит условный характер, не определенный физико-химическими свойствами запасов. Например, одни и те же материалы в разных производствах могут быть как основными, так и вспомогательными.

Г) Покупные полуфабрикаты - материалы, которые подвергаются определенной обработке по законной технологии, переделе, но не являются готовой продукцией. Эти полуфабрикаты и комплектующие изделия могут считаться основными материалами (моторы, шины и т.д.).

Д) Тара и тарные материалы – предназначены для хранения, упаковки, транспортировки, сохранности качества материалов и продукции. Инвентарная тара - предметы обслуживающего производства в качестве тары длительного (многократного) пользования. Неинвентарная тара учитывается вместе с тарными материалами и предназначена для упаковки реализуемой продукции. Возвратная тара – это тара многократного пользования. С целью возврата за некоторые виды тары с покупателей взимается залог, который возвращается после сдачи тары (залоговая тара).

Е) Топливо - в производстве подразделяется на энергетическое и технологическое, а также для хозяйственных нужд. Твердым топливом на предприятии считается уголь и дрова.

Ж) Прочие материалы – это материалы, которые не учитываются ни в одной статье запасов. [12]

На каждую такую группу материально – производственных запасов в бухгалтерском учете открывают отдельный субсчет.

Группа материально-производственных запасов включает очень большое количество различных видов товарно-материальных ценностей. На транспортных предприятиях в нее входят следующие виды материалов [13]:

- топливо (нефтепродукты, смазочные материалы, уголь, дрова);

- запасные части;

- хозяйственный инвентарь (грабли, лопаты, метлы);

- тара и тарные материалы (коробки, ящики);

- строительные материалы (цемент, песок, гравий, кирпич, ДСП, ДВП);

- прочие материалы.

Для правильного планирования потребности в производственных запасах, рациональной организации аналитического учета и контроля за использованием производственных запасов применяют более детальную группировку по технологическим признакам. Все материалы подразделяются на группы (по свойствам), а внутри групп на сорта, типы и т.д.

Для формирования показателей о наличии и движении материально -производственных запасов в настоящее время на транспортных предприятиях, согласно Плана счетов бухгалтерского учета, используется счет 10 – «Материалы». Этот счет относится к активным инвентарным счетам. По дебету этого счета в начале года отражают остаток материальных средств (производственных запасов) и все дальнейшие поступления в течение отчетного периода (приход), а по кредиту - выбытие, списание запасов (расход). Остаток на конец отчетного периода указывается всегда по дебету этого счета в стоимостном выражении и отражается в активе баланса [7].

Материальные ценности на счете 10 «Материалы» отражаются на отдельных субсчетах по соответствующим классификационным группам [8]:

10.1. Сырье и материалы;

10.2. Покупные полуфабрикаты и комплектующие;

10.3. Топливо;

10.4. Тара и тарные материалы;

10.5. Запасные части;

10.6. Прочие материалы;

10.7. Материалы, переданные в переработку на сторону;

10.8. Строительные материалы;

10.9. Инвентарь и хозяйственные принадлежности;

10.10. Материалы специального назначения на складах;

10.11. Материалы специального назначения, переданные на сторону.

Перечень субсчетов учета материалов для предприятий носит рекомендательный характер и может уточняться. На используемых счетах и субсчетах материальные ценности учитываются по каждому наименованию.

Следует сказать, что на транспортных предприятиях при учете производственных запасов используются не все субсчета счета 10 «Материалы», что объясняется спецификой производства. Здесь производство – это оказание транспортных услуг.

Похожие работы

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев