Организационно-экономическая характеристика Тальменское МУП «Транспорт общего пользования», как объекта исследования

Сущность производственных запасов на транспортных предприятиях

Состав и виды запасов, используемых на транспортных предприятиях

Оценка и управление запасами на транспортных предприятиях

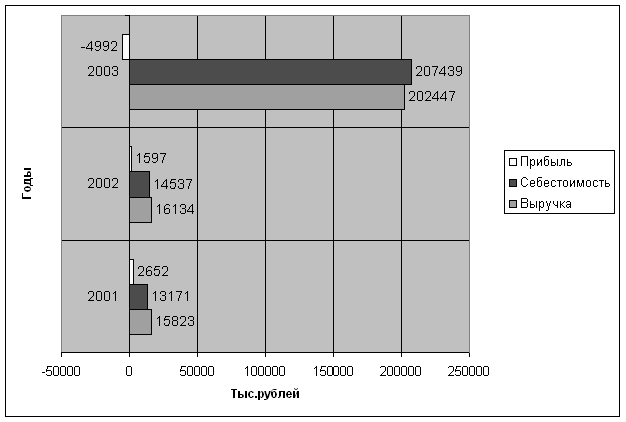

Анализ запасов Тальменское МУП «Транспорт общего пользования»

Анализ эффективности использования запасов на предприятии

Аудит производственных запасов на предприятии

Совершенствование информационного обеспечения

Пути совершенствования учета запасов на предприятии

Навигация

Сущность производственных запасов на транспортных предприятиях

Учет, анализ и аудит производственных запасов на примере транспортного предприятия

120562

знака

19

таблиц

5

изображений

1.2. Сущность производственных запасов на транспортных предприятиях

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой весь производственный процесс предприятия, в котором они используются однократно. Себестоимость производственных запасов полностью передается на вновь созданный продукт, работу, услугу. В целом по стране удельный вес материалов в себестоимости изготовляемой продукции, выполнения работ, оказания услуг составляет свыше 70%[7].

В условиях рыночной экономики проблема повышения эффективности использования материально-производственных запасов предприятий занимает центральное место. От решения этой проблемы зависит место предприятия в общем производстве страны, его финансовое состояние, платежеспособность, конкурентоспособность на рынке.

Производственные запасы – это материально - сырьевая база общественного производства страны. От их объема и качественного состава зависят производственная мощность предприятия и в значительной степени уровень технической вооруженности труда. Имея ясное представление о роли каждого элемента материальных запасов в производственном процессе, влияющих на использование производственных мощностей предприятия в целом, можно выявить методы, направления, при помощи которых повышается эффективность использования производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Производственные запасы подразделяются на покупные и производимые предприятием для собственного потребления. Покупные производственные запасы функционируют в сфере материального производства (оказание услуг, работ на сторону), запасы, производимые для собственного производства - удовлетворяют внутренние потребности предприятия (стройматериалы при ликвидации основных средств - зданий, сооружений, запчасти при ремонте и ликвидации автотранспорта и пр.). [11]

Необходимым условием поддержания непрерывности кругооборота является постоянное наличие оборотных средств в материальной форме. Чтобы осуществлялся процесс производства, оказания услуг, выполнения работ транспортное предприятие должно иметь в нужных размерах запасы запасных частей, хозяйственного инвентаря, строительных материалов, а самое главное –нефтепродуктов (бензин, дизтопливо). Основным результатом процесса производства является создание конечного продукта - оказание работ и услуг (в зависимости от специфики деятельности транспортного предприятия) [9].

Перед бухгалтерским учетом материально-производственных запасов на транспортном предприятии стоят следующие задачи:

· правильное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию запасов;

· обеспечение достоверных данных по заготовлению, поступлению и отпуску материально – производственных запасов;

· обеспечение сохранности и контроля за движением и правильным использованием всех материальных ценностей;

· соблюдение установленных норм запасов и расходов;

· своевременное выявление неиспользуемых материалов, подлежащих реализации в установленном порядке;

· получение точных сведений об остатках материальных запасов, находящихся на складах предприятия [13].

Для успешного решения этих задач транспортные предприятия должны:

- правильно организовывать складское хозяйство, располагать рациональной системой первичных и сводных учетных документов и хорошо налаженным документооборотом;

- обеспечить подбор и подготовку квалифицированных кадров материально ответственных лиц и лиц, связанных с учетом запасов;

- рационально вести аналитический и синтетический учет товарно-материальных ценностей.

При учете материально - производственных запасов транспортные предприятия должны руководствоваться ПБУ 5/01. Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утвержденное приказом Минфина России от 9 июня 2001 года № 44н, устанавливает методологические основы формирования в бухгалтерском учете информации о материально – производственных запасах юридических лиц в соответствии с законодательством Российской Федерации. [5]

В соответствии с данным Положением (ПБУ 5/01) материально – производственные запасы являются неотъемлемой частью активов организации (предприятия) которые:

- используются в качестве сырья, материалов, и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначаются для продажи на сторону;

- используются для управленческих нужд самой организации. [5]

Материально-производственные запасы отражаются в бухгалтерском учете и отчетности предприятия в соответствии с их классификацией (распределением по группам (видам)), исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

ПБУ 5/01 также определяет правила учета материального имущества, входящего в состав оборотных средств организации, используемого при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течение периода, не превышающего 12 месяцев, или обычного операционного цикла, если он не превышает 12 месяцев. [5]

Учет производственных запасов на транспортных предприятиях, независимо от специфики их деятельности, должен осуществляться в соответствии с данным ПБУ 5/01, Планом счетов бухгалтерского учета (Приказ Минфина РФ от 31 октября 2000 г. № 94н), законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и другими нормативными актами.

Похожие работы

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев