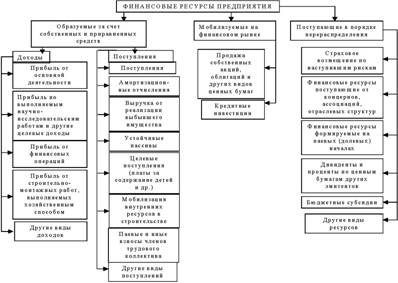

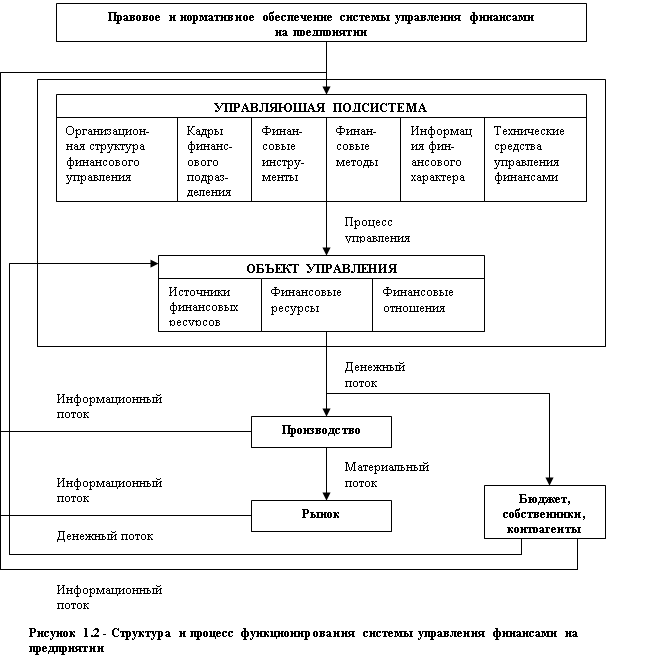

Сущность, состав и структура финансовых ресурсов предприятия

Основные источники финансовых ресурсов предприятия

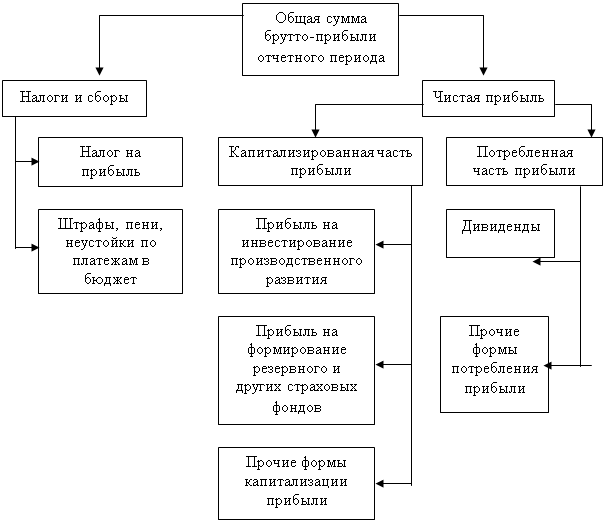

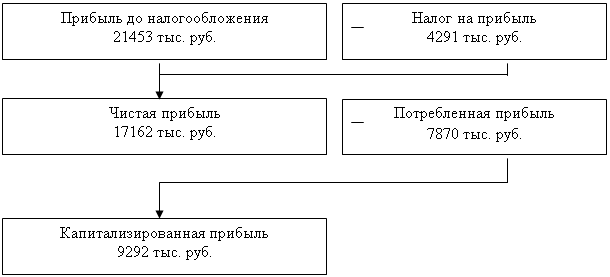

Документальное оформление учета финансовых результатов и их использование

Синтетический и аналитический учет финансовых результатов и их использования

Направления повышения эффективности использования финансовых ресурсов

Навигация

Направления повышения эффективности использования финансовых ресурсов

Учет финансовых ресурсов и их использование

47644

знака

8

таблиц

0

изображений

6. Направления повышения эффективности использования финансовых ресурсов

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повышать уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение товара направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота.

В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки товаров и изделий; товары и изделия продаются в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала.[10]

Один из способов экономии оборотного капитала, а, следовательно - повышения его оборачиваемости заключается в совершенствовании управления запасами. Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с временной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и операционный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Большой запас товаров на складе (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита товара при неожиданно высоком спросе.

Повышение оборачиваемости оборотных средств сводится к выявлению результатов и затрат, связанных с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно:

- планирование закупок необходимых товаров;

- использование современных складов;

- совершенствование прогнозирования спроса;

- быстрая доставка товаров покупателям (как оптовым, так и розничным).

Второй путь ускорения оборачиваемости оборотного капитала состоит в уменьшении счетов дебиторов.

Уровень дебиторской задолженности определяется многими факторами: вид товаров, емкость рынка, степень насыщенности рынка данными товарами, принятая на предприятии система расчетов и др. Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Отбор осуществляется с помощью формальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.).

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям (факторинг),для злостных неплательщиков существует Арбитражный суд.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами. Основным вопросом в управлении ими является выбор метода начисления амортизации.[11]

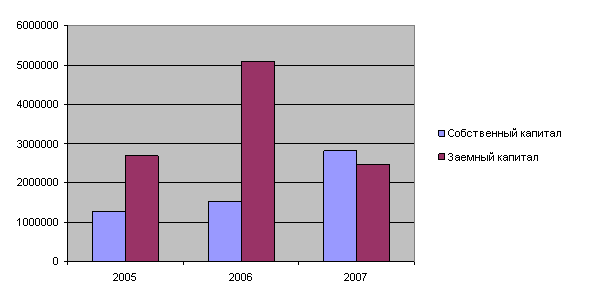

Успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Считается аксиомой, что структура капитала должна соответствовать виду деятельности и требованиям компании. Соотношение заемных средств и рискового капитала должно быть таким, чтобы обеспечить удовлетворительную отдачу от вложений. Гибкость в изменении структуры капитала может быть необходимым элементом успеха. Обычно легче договориться о краткосрочных займах, чем о средне- и долгосрочных. Краткосрочный капитал может обеспечить ожидаемые и неожидаемые колебания потока наличных, тогда как средний долгосрочный капитал требуется в основном для длительных проектов.

Заключение

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности.

Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств; формирует существенную часть конечного финансового результата.

Предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово – хозяйственной деятельности. Реализация этого принципа на деле зависит от наличия финансовых ресурсов для осуществления предпринимательской деятельности. Что определяется предоставленной предприятиям самостоятельностью и необходимостью финансировать свои расходы без государственной поддержки, а также той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных средств предприятия финансовых ресурсов, иными словами, покрытие потребности в капитале.

Финансовые ресурсы - это совокупность денежных средств, имеющих целевое использование. И источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие и, которые направляются на осуществление денежных расходов и отчислений.

Таким образом, рассмотрение вопроса о сущности и формировании финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики.

Список использованной литературы

Нормативно-законодательная база:

1. Закон от 17.08.2004г. № 467-З-III «О бухгалтерском учете и финансовой отчетности».

2. СБУ №5 «Финансовая отчетность» от 30.09.2008г.

3. Приказ Министерства финансов ПМР №204 от 31.10.2008г. «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций».

4. Приказ Министерства финансов ПМР №170 от 30.06.2009г. «Об утверждении Инструкции по переходу на новую систему счетов бухгалтерского учета».

Учебно-методическая литература:

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. - М.:ДИС, 1997.

2. Бакаев А.С. Годовая бухгалтерская отчетность организации: подходы и комментарии к составлению. - М.: Бухгалтерский учет, 1997.

3. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 1999.

4. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995.

5. Беркстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 1996.

6. Бухгалтерский учет. / Под ред. Безруких П.С. - М.: Бухгалтерский учет.

7. Бухгалтерский учет. Учебник/ Под ред. Бабаева Ю.А. – М.: ЮНИТИ-ДАНА, 2001.

8. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2000.

9. Белолипецкий В.Г., Финансы фирмы/ Белолипецкий В.Г - Москва: ИНФРА-М, 1998.

10. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. СПБ: "Герда", 2000.

11. Ворст И., Экономика фирмы/ Ревентлоу П. – М.:“Высшая школа” 2000.

12. Ермолович Л.Л.Анализ финансово-хозяйственной деятельности предприятия.- Мн.: БГЭУ, 1997.

13. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1996.

14. Жминько С.И. Финансовый учет на предприятиях. - Ростов-на-Дону: изд. "Феникс", 1998.

15. Козлова Е.П., Парашутин Н.В. "Бухгалтерский учет в промышленности" - М.: Финансы и статистика, 2003.

16. Кондраков Н.П. Бухгалтерский учет.- М.: Инфра-М, 2002.-с.64.

17. Русак Н.А., Стражев В.И., Мигун О.Ф. Анализ Хозяйственной деятельности в промышленности. / Под ред. Стражева В.И. - Миснк: Вышэйшая школа, 1998.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП "Экоперспектива", 1998.

19. Стоянова Е.С. Финансовый менеджмент. Российская практика. - М.: Перспектива, 1995.

20. Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики». М, «Высшая школа», 2002.

21. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. - М.: ИНФРА-М, 1996.

22. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова.- М.: ИНФРА-М, 1997.- с41.

23. Экономическая теория / Под ред. Добрынина А.И., Тарасевича Л.С. - СПб.: изд. СПбГУЭФ, изд. "Питер Паблишинг", 1997.

24. Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики».- М.:«Высшая школа», 2002.

[1] Жминько С.И. Финансовый учет на предприятиях. - Ростов-на-Дону: изд. "Феникс", 1998

[2] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. - М.: ИНФРА-М, 1996

[3] Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики».- М.:«Высшая школа», 2002

[4] Бухгалтерский учет. Учебник/ Под ред. Бабаева Ю.А. – М.: ЮНИТИ-ДАНА, 2001.

[5] Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. СПБ: "Герда", 2000

[6] Белолипецкий В.Г., Финансы фирмы/ Белолипецкий В.Г - Москва: ИНФРА-М, 1998.

[7] Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики». М, «Высшая школа», 2002.

[8] СБУ №5 «Финансовая отчетность» от 30.09.2008г.

[9] Приказ Министерства финансов ПМР №170 от 30.06.2009г. «Об утверждении Инструкции по переходу на новую систему счетов бухгалтерского учета».

[10] Артеменко В.Г., Беллендир М.В. Финансовый анализ. - М.:ДИС, 1997

[11] Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2000.

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... денежных средств [16, с. 163]. Все рассмотренные финансовые ресурсы являются основными ресурсами любой организации и любой организационно – правовой формы. 2. Анализ формирования финансовых ресурсов ООО «Вектор» 2.1 Краткая характеристика ООО «Вектор» ООО «Вектор» зарегистрировано в Тверской регистрационной палате 16 марта 2003 года как строительная организация. Согласно Уставу общество ...

0 комментариев