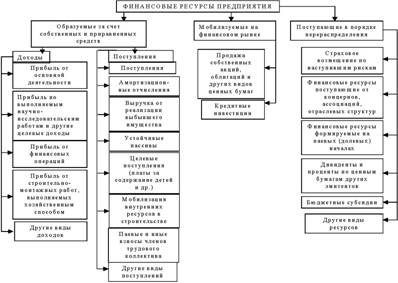

Сущность, состав и структура финансовых ресурсов предприятия

Основные источники финансовых ресурсов предприятия

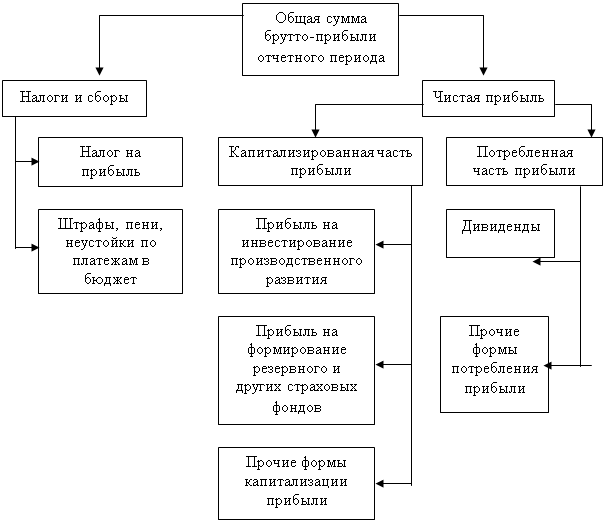

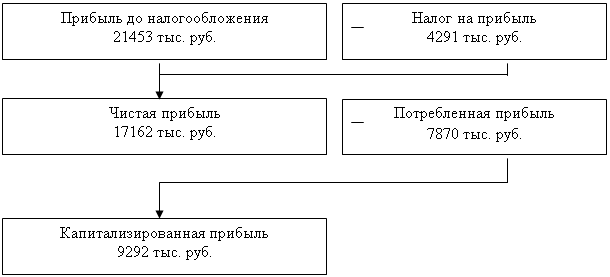

Документальное оформление учета финансовых результатов и их использование

Синтетический и аналитический учет финансовых результатов и их использования

Направления повышения эффективности использования финансовых ресурсов

Навигация

Синтетический и аналитический учет финансовых результатов и их использования

Учет финансовых ресурсов и их использование

47644

знака

8

таблиц

0

изображений

4. Синтетический и аналитический учет финансовых результатов и их использования

В соответствии с новым планом счетов бухгалтерского учета по МСФО, который вступает в силу с 1 января 2011 года[9], синтетический учет финансовых результатов и их использования ведется на счетах группы 33 «Нераспределенная прибыль (непокрытый убыток)» и группы 35 «Итоговый финансовый результат».

В группу 33 “Нераспределенная прибыль (непокрытый убыток)” входят следующие синтетические счета: 331 «Поправка результатов предыдущих периодов», 332 «Нераспределенная прибыль (непокрытый убыток) прошлых лет», 333 «Чистая прибыль (убыток) отчетного периода», 334 «Использованная прибыль отчетного года». Сальдо счетов этой группы на конец отчетного периода отражаются в подразделе 3.3. «Нераспределенная прибыль (непокрытый убыток)» Балансового отчета о финансовом положении организации.

После утверждения годовой финансовой отчетности и её представления территориальным статистическим органам и другим пользователям информации должна быть проведена реформация Балансового отчета о финансовом положении организации. Она является обязательной учетной процедурой для всех организаций.

Реформация Балансового отчета о финансовом положении организации заключается в списании сумм:

результатов (прибыли/убытка) прошлых лет, выявленных в отчетном году, отраженных на счете 331 «Поправка результатов предыдущих периодов»;

использованной прибыли отчетного года, отраженной на счете 334 «Использованная прибыль отчетного года»;

чистой прибыли (убытка) отчетного года, учтенной на счете 333 «Чистая прибыль (убыток) отчетного года».

Операции, связанные с реформацией Балансового отчета о финансовом положении организации, отражаются заключительными бухгалтерскими проводками за декабрь отчетного года.

В результате реформации Балансового отчета о финансовом положении организации счета 331, 334 и 333 закрываются и в начале следующего отчетного года сольдо не имеют.

Финансовые результаты отчетного периода отражаются на счете 333 «Чистая прибыль (убыток) отчетного периода».

Счет пассивный, по кредиту отражается чистая прибыль и погашение убытков отчетного периода, по дебету – суммы чистых убытков отчетного периода. Сальдо этого счета может быть кредитовым – при наличии нераспределенной прибыли и в Балансовом отчете о финансовом положении организации отражается со знаком плюс или дебетовым при наличии непокрытого убытка и в Балансовом отчете о финансовом положении организации отражается отрицательным числом.

К счету 333 «Чистая прибыль (убыток) отчетного периода» могут быть открыты следующие субсчета: 3331 «Чистая прибыль отчетного периода», 3332 «Чистый убыток отчетного периода».

Аналитический учет чистой прибыли (убытка) отчетного периода ведется по ее (его) видам.

Счет 333 «Чистая прибыль (убыток) отчетного периода» корреспондирует по кредиту со следующими счетами:

| Содержание хозяйственных операций | Дебет счетов |

| Отражена чистая прибыль текущего отчетного года. Проводка составляется в конце отчетного года, если общая сумма доходов превышает общую сумму расходов, то есть когда на счете 351 “Итоговый финансовый результат” образуется кредитовое сальдо | 351 “Итоговый финансовый результат” |

| Списан чистый убыток текущего отчетного года при реформации Балансового отчета о финансовом положении организации. Проводка составляется в случае, если после списания суммы использованной прибыли текущего года на счете 333 “Чистая прибыль (убыток) отчетного периода” образовалось дебетовое сальдо | 332 “Нераспределенная прибыль (непокрытый убыток) прошлых лет” |

Счет 333 «Чистая прибыль (убыток) отчетного периода» корреспондирует по дебету со следующими счетами:

| Содержание хозяйственных операций | Кредит счетов |

| Списана чистая прибыль текущего отчетного года при реформации Балансового отчета о финансовом положении организации. Проводка составляется в случае, если после списания суммы использованной прибыли текущего года на счете 333 “Чистая прибыль (убыток) отчетного периода” образовалось кредитовое сальдо | 332 “Нераспределенная прибыль (непокрытый убыток) прошлых лет” |

| Отражение чистого убытка текущего отчетного года. Проводка составляется в конце отчетного года, если общая сумма расходов превышает общую сумму доходов, то есть когда на счете 351 “Итоговый финансовый результат” образуется дебетовое сальдо | 351 “Итоговый финансовый результат” |

| Списание суммы использованной прибыли отчетного года при реформации Балансового отчета о финансовом положении организации | 334 “Использованная прибыль отчетного года” |

Использование финансовых результатов ведется на счете 334 «Использованная прибыль отчетного года», счет предназначен для обобщения информации об использовании в отчетном периоде прибыли отчетного периода.

Счет активный, по дебету отражаются суммы использованной прибыли отчетного периода, по кредиту отражается перенесение (списание) в конце года, использованной прибыли отчетного периода. Сальдо этого счета дебетовое и представляет собой сумму использованной прибыли отчетного периода на конец отчетного периода и отражается в Балансовом отчете о финансовом положении организации отрицательным числом.

Аналитический учет ведется по направлениям (видам) использования прибыли отчетного периода.

Счет 334 «Использованная прибыль отчетного года» корреспондирует по дебету со следующими счетами:

| Содержание хозяйственных операций | Кредит счетов |

| Начислены промежуточные (квартальные/полугодовые) дивиденды | 537 “Обязательства учредителям и другим участникам” |

| Образованы резервы, установленные действующим законодательством | 321 “Резервы, установленные законодательством” |

| Созданы резервы, предусмотренные уставом организации | 322 “Резервы, предусмотренные уставом” |

| Образованы прочие резервы организации | 323 “Прочие резервы” |

Счет 334 «Использованная прибыль отчетного года» корреспондирует по кредиту со следующим счетом:

| Содержание хозяйственных операций | Дебет счетов |

| Списана сумма использованной прибыли текущего отчетного года при реформации Балансового отчета о финансовом положении организации | 333 “Чистая прибыль (убыток) отчетного периода” |

Группа 35 «Итоговый финансовый результат» включает синтетический счет 351 «Итоговый финансовый результат» предназначен для обобщения информации о доходах и расходах для определения финансовых результатов, получаемых от операционной, инвестиционной и финансовой деятельности организации.

Счет сопоставляющий, по кредиту отражаются обобщенные доходы по видам деятельности за текущий период, а также списание чистого убытка, по дебету отражаются расходы по тем же видам деятельности и суммы чистой прибыли отчетного периода после налогообложения, остающейся в распоряжении организации.

Операции по счету отражаются в конце отчетного года и счет закрывается перенесением чистого результата на чистую прибыль или убыток отчетного периода и не отражается в финансовой отчетности.

Аналитический учет итогового финансового результата ведется по видам доходов и расходов.

Счет 351 «Итоговый финансовый результат» корреспондирует по дебету со следующими счетами:

| Содержание хозяйственных операций | Кредит счетов |

| Списание расходов, накопленных в конце отчетного года, по видам деятельности организации | 711 “Себестоимость продаж” 712 “Коммерческие расходы” 713 “Общие и административные расходы” 714 “Другие операционные расходы” 721 “Расходы инвестиционной деятельности” 722 “Расходы финансовой деятельности” |

| Отражение чистой прибыли отчетного периода | 333 “Чистая прибыль (убыток) отчетного периода” |

Счет 351 «Итоговый финансовый результат» корреспондирует по кредиту со следующими счетами:

| Содержание хозяйственных операций | Дебет счетов |

| Списание доходов, накопленных в конце отчетного года, по видам деятельности организации | 611 “Доходы от продаж” 612 “Другие операционные доходы” 621 “Доходы от инвестиционной деятельности” 622 “Доходы от финансовой деятельности” |

| Отражение чистого убытка отчетного периода | 333 “Чистая прибыль (убыток) отчетного периода” |

5. Совершенствование учета финансовых результатов и их использования

Главным недостатком в организации первичного учета на многих предприятиях является заполнение первичных документов ручным способом, что затрачивает много времени на оформление документации.

Такие программы как «1С: Бухгалтерия» или аналогичные автоматизированные систем учета значительно упрощает эту работу с помощью применения компьютерной техники. С помощью средств вычислительной техники результатная информация по выявлению финансовых результатов и их использованию может формироваться в виде выходного документа на компьютерных (машиночитаемых) носителях. Распечатка информации с ЭВМ носителей может осуществляться по мере необходимости или требованию органов, осуществляющих контроль в соответствии с законодательством Приднестровской Молдавской Республики.

Все основные реквизиты и начальные установки можно занести при настройке специальных бухгалтерских программ, поэтому работникам бухгалтерии будет достаточно просто работать с компьютерной техникой.

При использовании компьютерных систем на предприятии можно будет создавать соответствующие отчеты по счетам финансовых результатов, сверяя их с данными других регистров, на основе которых и будут формироваться записи в Главной книги. Таким образом, специализированные бухгалтерские программы настроены на автоматическую сверку данных всех создаваемых операций и выявление ошибочных результатов.

В целом – это главный момент, который возможно предусмотреть для улучшения работы предприятия.

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... денежных средств [16, с. 163]. Все рассмотренные финансовые ресурсы являются основными ресурсами любой организации и любой организационно – правовой формы. 2. Анализ формирования финансовых ресурсов ООО «Вектор» 2.1 Краткая характеристика ООО «Вектор» ООО «Вектор» зарегистрировано в Тверской регистрационной палате 16 марта 2003 года как строительная организация. Согласно Уставу общество ...

0 комментариев