Сущность, состав и структура финансовых ресурсов предприятия

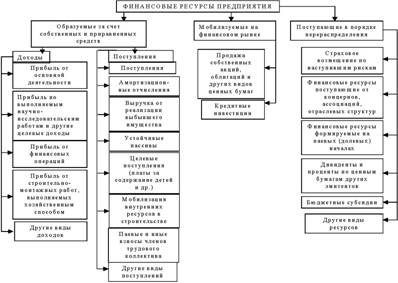

Основные источники финансовых ресурсов предприятия

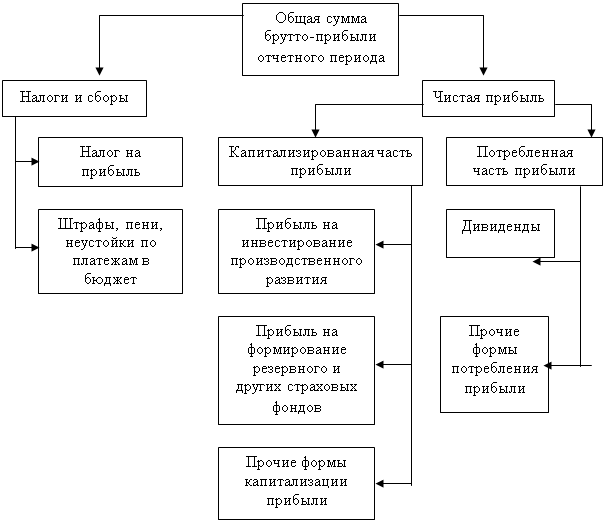

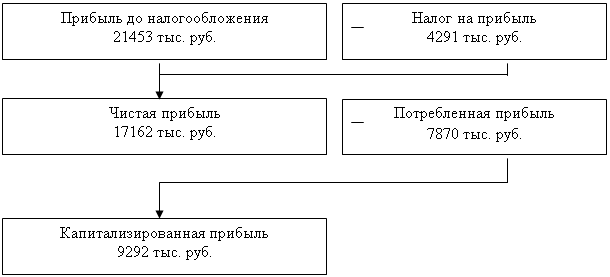

Документальное оформление учета финансовых результатов и их использование

Синтетический и аналитический учет финансовых результатов и их использования

Направления повышения эффективности использования финансовых ресурсов

Навигация

Основные источники финансовых ресурсов предприятия

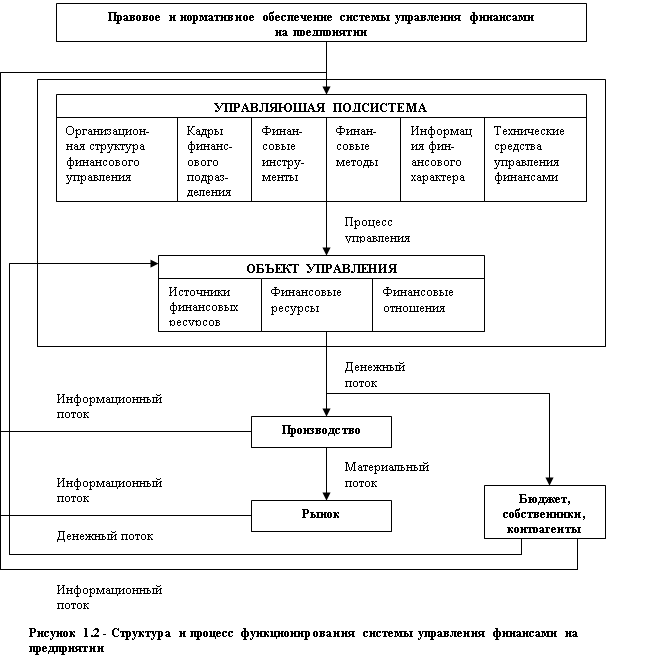

Учет финансовых ресурсов и их использование

47644

знака

8

таблиц

0

изображений

2. Основные источники финансовых ресурсов предприятия

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия.[4]

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

· собственные финансовые ресурсы и внутрихозяйственные резервы,

· заемные финансовые средства,

· привлеченные финансовые средства.

Собственные и привлеченные источники финансирования образуют собственный капитал предприятия. Суммы, привлеченные по этим источникам извне, как правило, не подлежат возврату. Инвесторы участвуют в доходах от реализации инвестиций на правах долевой собственности. Заемные источники финансирования образуют заемный капитал предприятия.

Собственный капитал.

Прежде всего, предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

· уставный капитал,

· добавочный капитал,

· нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К добавочному капиталу относятся:

· результаты переоценки основных фондов;

· эмиссионный доход акционерного общества;

· безвозмездно полученные денежные и материальные ценности на производственные цели;

· ассигнования из бюджета на финансирование капитальных вложений;

· средства на пополнение оборотных фондов.

Нераспределенная прибыль эта прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде.[5]

Привлеченные средства предприятий – средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода, и которые могут не возвращаться владельцам. К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставной фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц.

Заемный капитал.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины[6].

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал про сроку подразделяется на:

· краткосрочный;

· долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

По источникам финансирования заемный капитал подразделяется на:

· банковский кредит;

· размещение облигаций;

· ссуды юридических лиц под долговые обязательства;

· лизинг.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.[7]

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% - 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... денежных средств [16, с. 163]. Все рассмотренные финансовые ресурсы являются основными ресурсами любой организации и любой организационно – правовой формы. 2. Анализ формирования финансовых ресурсов ООО «Вектор» 2.1 Краткая характеристика ООО «Вектор» ООО «Вектор» зарегистрировано в Тверской регистрационной палате 16 марта 2003 года как строительная организация. Согласно Уставу общество ...

0 комментариев