Сущность, состав и структура финансовых ресурсов предприятия

Основные источники финансовых ресурсов предприятия

Документальное оформление учета финансовых результатов и их использование

Синтетический и аналитический учет финансовых результатов и их использования

Направления повышения эффективности использования финансовых ресурсов

Навигация

Учет финансовых ресурсов и их использование

Учет финансовых ресурсов и их использование

47644

знака

8

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

2. ОСНОВНЫЕ ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ИХ ИСПОЛЬЗОВАНИЕ

4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ИХ ИСПОЛЬЗОВАНИЯ

5. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ИХ ИСПОЛЬЗОВАНИЯ

6. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Основным элементом экономики в рыночных условиях являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Актуальность курсовой работы заключается в том, что в последние годы, в условиях рыночных отношений в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений в области бухгалтерского и финансового учета деятельности предприятия.

Объектом исследования является организация учета финансовых ресурсов и их использование.

Цель курсовой работы заключается в рассмотрении учета финансовых ресурсов и их использование.

Для достижения выбранной цели были решены следующие задачи:

- раскрыты сущность, состав и структура финансовых ресурсов предприятия;

- выявлены основные источники финансовых ресурсов;

- отмечено документальное оформление финансовых результатов и их использование;

- рассмотрен синтетический и аналитический учет финансовых результатов и их использования на основе нового плана счетов бухгалтерского учета по МСФО;

- представлены основные формы финансовой отчетности ООО «Строймонтаж»;

- предложены пути совершенствования учета финансовых результатов и их использования;

- выявлены направления повышения эффективности использования финансовых ресурсов предприятия.

Структура работы включает: введение, шесть вопросов, заключение, список использованной литературы, приложения.

Курсовая работа написана на примере деятельности предприятия ООО «Строймонтаж».

ООО «Строймонтаж» действует на основании Устава. Высшим органом управления общества является собрание участников. Из числа участников избирается Председатель собрания, который организует ведение протоколов.

Общество является самостоятельным хозяйствующим субъектом и обладает правами юридического лица. ООО «Строймонтаж» имеет в собственности обособленное имущество, а также самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и неимущественные права, заключать все виды гражданско-правовых договоров с другими хозяйствующими субъектами, нести обязанности, распоряжаться имуществом, быть истцом или ответчиком в арбитражном суде.

Основными видами деятельности ООО «Строймонтаж» являются:

- все виды проектных, конструкторских, строительно-монтажных, ремонтных, художественно-оформительских работ;

- производство товаров народного потребления из металла, изделий народных и кустарных промыслов;

- реализация металлопроката.

В соответствии с основными видами своей деятельности предприятие осуществляет взаимоотношения с юридическими и физическими лицами на основе договоров по реализации товаров, оказания услуг, выполнение работ; самостоятельно планирует и осуществляет хозяйственную деятельность, исходя из реального спроса и в пределах направления деятельности.

Анализ приведенных данных в таблице 1 свидетельствует о том, что изменения в структуре прибыли отрицательны. Темпы роста выручки от реализации ниже темпа роста себестоимости, так темп роста выручки составлял в 2005 г –372,01 %, в 2006 г – 109,17 %, в 2007 г – 91,24 %, в то время как рост себестоимости составлял в 2005 г –375,54 %, в 2006 г – 116,11 %, в 2007 г – 95,14 %,. Это является отрицательным моментом в деятельности предприятия.

Возросла доля коммерческих расходов с 2,66 % до 4,1 % в составе выручки, темп их роста в 2007 г превосходит темп роста себестоимости и выручки.

Уровень управленческих расходов существенно не изменился их доля в выручке в 2007 г составила 8,73 %.

В течение трех лет удельный вес прибыли от продаж в выручке имеет отрицательную тенденцию. Так в 2005г. доля прибыли продаж составила 13,52 %, в 2006 – 10,37%, а в 2007г. - 3,92%.

Прочие виды доходов составляют только операционные доходы и расходы, но в течение изучаемого периода, указанный вид деятельности приносил убытки в 2005г - 682тыс.руб, 2006г. –116 тыс.руб., в 2007г. – 104 тыс.руб.

Таблица 1. Динамика состава и структуры прибыли

| Показатели | Абсолютные значения, тыс.руб. | Структура, в %. | Темп роста, в %. | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Выручка от продажи, всего: | 56880 | 62095 | 56656 | 100 | 100 | 100 | 372,01 | 109,17 | 91,24 |

| в т. ч. от продажи: товаров | 42276 | 46845 | 32475 | 74,33 | 75,44 | 57,32 | 332,77 | 110,81 | 69,32 |

| -услуг | 14604 | 15250 | 24181 | 25,68 | 24,56 | 42,68 | 567,73 | 104,42 | 158,56 |

| Себестоимость, всего: | 42699 | 49578 | 47170 | 75,07 | 79,84 | 75,96 | 375,54 | 116,11 | 95,14 |

| В т. ч. -товаров | 28607 | 34712 | 23170 | 50,29 | 55,9 | 40,9 | 308,96 | 121,34 | 66,75 |

| -услуг | 14092 | 14866 | 24000 | 24,78 | 23,94 | 42,36 | 152,2 | 105,49 | 161,44 |

| Валовая прибыль | 14181 | 12517 | 9486 | 24,93 | 20,16 | 16,74 | 361,76 | 88,27 | 75,79 |

| Коммерческие расходы | 1512 | 1384 | 2320 | 2,66 | 2,23 | 4,1 | 251,58 | 91,53 | 167,63 |

| Управленческие расходы | 4978 | 4697 | 4947 | 8,75 | 7,56 | 8,73 | 195,91 | 94,36 | 105,32 |

| Прибыль от продаж | 7691 | 6436 | 2219 | 13,52 | 10,37 | 3,92 | 988,56 | 83,68 | 34,48 |

| Операционные доходы | 16 | 600106 | - | 0,03 | 1059,2 | 0 | 0 | 3750662,5 | |

| Операционные расходы | 682 | 132 | 600210 | 1,2 | 0,21 | 1059,4 | 337,62 | 19,35 | 454704,55 |

| Прибыль до налогообложения | 7009 | 6320 | 2115 | 12,32 | 10,18 | 3,73 | 1216,84 | 90,17 | 33,47 |

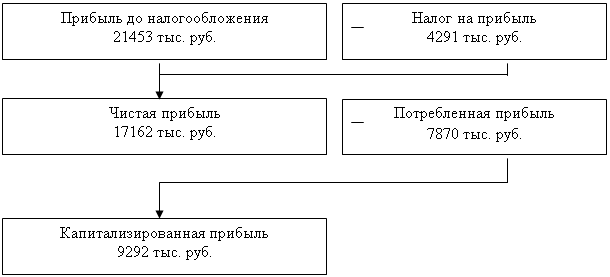

| Налог на прибыль | 2317 | 2278 | 591 | 4,07 | 3,67 | 1,04 | 1339,31 | 98,32 | 25,94 |

| Прибыль от обычной деятельности | 4692 | 4042 | 1524 | 8,25 | 6,51 | 2,69 | 1164,27 | 86,15 | 37,7 |

| Чистая прибыль | 4692 | 4042 | 1524 | 8,25 | 6,51 | 2,69 | 1164,27 | 86,15 | 37,7 |

Прибыль до налогообложения в течение трех лет изменялась по своей сумме в сторону уменьшения. Ее изменение существенно к концу 2007г., уменьшение составило 4205 тыс. рублей, тогда как в 2006г. она уменьшилась на 689 тыс.руб.

Темпы роста чистой прибыли в 2005-2007 гг. значительно сократились, если в 2005г темп роста составлял 1164,27%, то в 2006 г. – 86,15 %, а в 2007г. 37,7 %. Доля чистой прибыли в выручке в 2007 г. составляет 2,69 %.

Изменения в структуре прибыли свидетельствуют об ухудшении финансово-хозяйственной деятельности предприятия, которое отрицательно повлияло на конечный финансовый результат.

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... денежных средств [16, с. 163]. Все рассмотренные финансовые ресурсы являются основными ресурсами любой организации и любой организационно – правовой формы. 2. Анализ формирования финансовых ресурсов ООО «Вектор» 2.1 Краткая характеристика ООО «Вектор» ООО «Вектор» зарегистрировано в Тверской регистрационной палате 16 марта 2003 года как строительная организация. Согласно Уставу общество ...

0 комментариев