Группировка и учёт персонала предприятия

Учёт использования рабочего времени

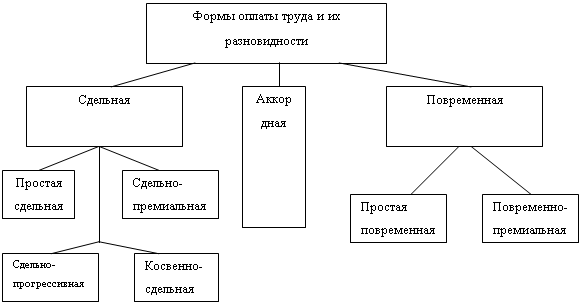

Начисление заработной платы при повременной оплате труда

Документальное оформление заработной платы и расчётов с работниками

Учёт вычетов и удержаний из заработной платы

Отчисления в государственные внебюджетные социальные фонды

Задание

Порядок выполнения практического задания

Пояснения к журналу хозяйственных операций

Открытие счетов

Оборотно-сальдовая ведомость

Бухгалтерский баланс

Навигация

Порядок выполнения практического задания

Учет труда, заработной платы и расчетов с персоналом по оплате труда

91241

знак

38

таблиц

0

изображений

2.3 Порядок выполнения практического задания

В ходе выполнения практического задания необходимо выполнить ряд операций в следующей последовательности:

заполнить журнал хозяйственных операций;

открыть аналитические и синтетические счета;

составить оборотно-сальдовую ведомость по счетам синтетического учета;

составить бухгалтерский баланс на начало и конец отчетного периода.

2.3.1 Журнал хозяйственных операций

Таблица 3

Журнал регистрации хозяйственных операций ООО «Техремстрой» за 3 квартал 2007г.

| № п. п. | Содержание хозяйственной операции | Сумма | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 1 | Поступило на расчетный счет в погашение задолженности от дебиторов, от заказчиков | 86 630 | 51 | 62 | |

| жилой дом | 60 200 | 51 | 62 | ||

| детский сад | 26 430 | 51 | 62 | ||

| 2 | Получено в кассу с расчетного счета | ||||

| на выдачу заработной зарплаты | 13 300 | 50 | 51 | ||

| на хозяйственные расходы аппарата ООО «Техремстрой» | 17 000 | 50 | 51 | ||

| Итого | 30 300 | ||||

| 3 | Акцептованы счета поставщиков за поступившие материалы | ||||

| стоимость материалов по оптовым ценам | 68 000 | 10 | 60 | ||

| НДС 18% | 12 240 | 19 | 60 | ||

| железнодорожный тариф | 7 200 | 10 | 60 | ||

| НДС 18% | 1 296 | 19 | 60 | ||

| Итого | 88 736 | ||||

| 4 | Выдано из кассы | ||||

| в подотчет | 17 000 | 71 | 50 | ||

| заработная плата | 13 300 | 70 | 50 | ||

| 5 | Списаны комплектующие изделия, конструкции и детали | ||||

| на строительство: | |||||

| жилого дома | 2 500 | 20-1 | 10 | ||

| детского сада | 3 000 | 20-2 | 10 | ||

| Итого | 5 500 | ||||

| вспомогательные работы | 1 000 | 23 | 10 | ||

| общехозяйственные нужды | 900 | 26 | 10 | ||

| Всего | 7 400 | ||||

| Отпущены со склада мастеру материалы для технологических целей по оптовым ценам, в том числе | |||||

| жилого дома | 60 000 | 71 | 10 | ||

| детского сада | 80 000 | 71 | 10 | ||

| Итого | 140 000 | ||||

| 7 | Израсходованы материалы на строительство | ||||

| жилого дома | 62 000 | 20-1 | 71 | ||

| детского сада | 70 000 | 20-2 | 71 | ||

| Итого | 132 000 | ||||

| 8 | Списана сумма транспортно-заготовительных расходов, относящихся к материалам, израсходованным для технологических целей (табл. 4) | 6 034 | 20 | 10 | |

| 9 | Начислена заработная плата за май: работникам основного производства | ||||

| жилого дома | 20 000 | 20-1 | 70 | ||

| детского сада | 23 000 | 20-2 | 70 | ||

| Итого | 43 000 | ||||

| персоналу вспомогательных производств | 15 000 | 23 | 70 | ||

| административно-управленческому персоналу | 7 000 | 26 | 70 | ||

| Всего | 65 000 | ||||

| 10 | Произведены отчисления единого социального налога (26%) | ||||

| работникам основного производства занятых на строительстве жилого дома | 5 200 | 20-1 | 69 | ||

| работникам основного производства занятых на строительстве детского сада | 5 980 | 20-2 | 69 | ||

| персоналу вспомогательных производств | 3 900 | 23 | 69 | ||

| административно-управленческому персоналу | 1 820 | 26 | 69 | ||

| Итого: | 16 900 | ||||

| 11 | Удержаны налоги из заработной платы рабочих и служащих в размере 13% | 6 300 | 70 | 68 | |

| 12 | Начислена амортизация основных средств | ||||

| вспомогательных производств | 2 000 | 23 | 02 | ||

| общехозяйственного назначения | 700 | 26 | 02 | ||

| Итого | 2 700 | ||||

| 13 | Начислено кредиторам за коммунальные услуги для нужд: | ||||

| вспомогательных цехов | 7 000 | 23 | 76 | ||

| строительного управления | 5 000 | 26 | 76 | ||

| Итого | 12 000 | ||||

| за электроэнергию, израсходованную на общехозяйственные нужды | |||||

| вспомогательных цехов | 9 000 | 23 | 76 | ||

| здания управления | 1 800 | 26 | 76 | ||

| Итого | 10 800 | ||||

| Всего | 22 800 | ||||

| 14 | Согласно авансовым отчетам списаны командировочные расходы аппарата управления | 17 500 | 26 | 71 | |

| 15 | Остатки неиспользованных сумм возвращены в кассу, а перерасход выдан подотчетному лицу из кассы | 500 | 71 | 50 | |

| 16 | Распределены и списаны расходы вспомогательного производства, подлежащие включению в себестоимость продукции (табл. 5) | ||||

| жилого дома | 17 623 | 20-1 | 23 | ||

| детского сада | 20 277 | 20-2 | 23 | ||

| Итого | 37 900 | ||||

| 17 | Распределены и списаны общехозяйственные расходы, подлежащие включению в себестоимость продукции | ||||

| жилого дома | 16 145 | 20/1 | 26 | ||

| детского сада | 18 575 | 20/2 | 26 | ||

| Итого | 34 720 | ||||

| 18 | Перечислено с расчетного счета | ||||

| кредиторам за оказанные услуги | 32 800 | 76 | 51 | ||

| единый социальный налог во внебюджетные фонды | 16 900 | 69 | 51 | ||

| финансовым органам подоходный налог | 23 000 | 68 | 51 | ||

| поставщикам | 55 000 | 60 | 51 | ||

| Итого | 127 700 | ||||

| 19 | ООО «Техремстрой» закончило строительство детского сада. Объект по акту сдан заказчику (табл. 6) | ||||

| Фактические затраты за 3 квартал | 140 832 | 43 | 20-2 | ||

| Списаны затраты по готовому объекту | 332 600 | 43 | 20-2 | ||

| Фактическая себестоимость объекта | 473 432 | 90 | 43 | ||

| 20 | Предъявлен счет-фактура заказчику за выполненные работы по строительству детского сада. Счет-фактура включает | ||||

| сметную стоимость детского сада | 560 000 | ||||

| НДС (18%) | 100 800 | 90 | 68 | ||

| Сумма к оплате | 660 800 | 62 | 90 | ||

| 21 | На расчетный счет поступили платежи от заказчика за сданный объект в эксплуатацию | 660 800 | 51 | 62 | |

| 22 | Списаны затраты по незавершенному производству | 123 468 | 90 | 20-1 | |

| Предъявлен счет заказчику за выполнение работы по незавершенному объекту строительства (жилому дому) на сумму фактических затрат | 123 468 | 62 | 90 | ||

| 23 | Отражена прибыль (табл. 7) | 86 568 | 90 | 99 | |

Похожие работы

... в месяц в срок, установленный для получения заработной платы за истекший месяц. Срок уплаты страховых взносов в Фонд занятости населения не установлен. IV. ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... руб.× 5 мес.)× 13% : 100% = 2275 руб. - 1820 руб. (налог на доходы, удержанный за предыдущие пять месяцев) = 455 рублей. Отражение в учете: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» - 455 руб. В июне личный вычет в размере 400 руб. не будет применяться, так как доход превысил 20000 руб. В ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

0 комментариев