Группировка и учёт персонала предприятия

Учёт использования рабочего времени

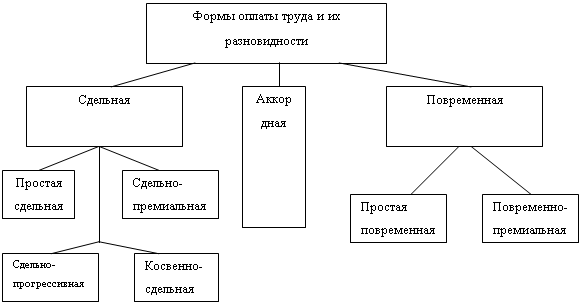

Начисление заработной платы при повременной оплате труда

Документальное оформление заработной платы и расчётов с работниками

Учёт вычетов и удержаний из заработной платы

Отчисления в государственные внебюджетные социальные фонды

Задание

Порядок выполнения практического задания

Пояснения к журналу хозяйственных операций

Открытие счетов

Оборотно-сальдовая ведомость

Бухгалтерский баланс

Навигация

Бухгалтерский баланс

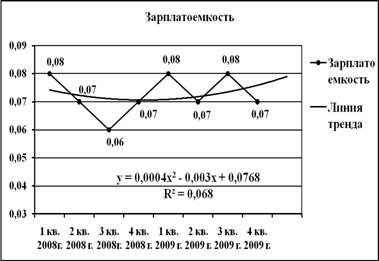

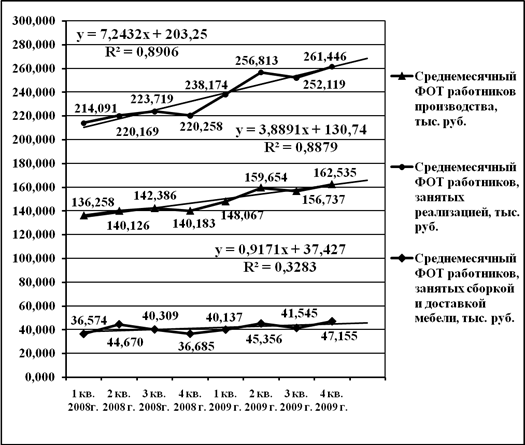

Учет труда, заработной платы и расчетов с персоналом по оплате труда

91241

знак

38

таблиц

0

изображений

2.3.5 Бухгалтерский баланс

| АКТИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 435 000 | 432 300 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | 50 600 | 50 600 |

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные финансовые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 485 600 | 482 900 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 115 000 | 36 766 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 379 220 | 52 654 |

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 32 000 | 32 000 |

| прочие затраты и запасы | 217 | 4 000 | 4 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 13 536 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 105 780 | 147 318 |

| в том числе покупатели и заказчики | 241 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 34 500 | 623 430 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 670 500 | 909 704 |

| БАЛАНС | 300 | 1 156 100 | 1 392 604 |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал | 410 | 640 000 | 640 000 |

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал | 420 | 274 100 | 274 100 |

| Резервный капитал | 430 | 32 000 | 32 000 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 79 100 | 165 668 |

| Итого по разделу III | 490 | 1 025 200 | 1 111 768 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики | 621 | 30 000 | 63 736 |

| задолженность перед персоналом организации | 622 | 38 000 | 83 400 |

| задолженность перед государственным внебюджетными фондами | 623 | 15 000 | 15 000 |

| задолженность по налогам и сборам | 624 | 18 000 | 102 100 |

| прочие кредиторы | 625 | 13 300 | |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | 16 600 | 16 600 |

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 130 900 | 280 836 |

| БАЛАНС | 700 | 1 156 100 | 1 392 604 |

Заключение

В условиях рыночной экономики изменяется методология бухгалтерского учета, которая опирается на накопленный отечественный и зарубежный опыт. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующего законодательства и нормативных документов. Основным из них является “Положение о бухгалтерском учете и отчетности в РФ” (Минфин РФ от 26 декабря 1994 года № 170).

Бухгалтеру любого предприятия важно не бездумно осваивать новые принципы организации учета. а в анализе их действия в конкретных ситуациях выявлять наиболее правильные пути воплощения их в жизнь.

В настоящее время, когда создается множество предприятий различных форм собственности, требуется все больше бухгалтерских работников. Как правило, в настоящее время на предприятии учет ведет один специалист совмещающая с выполнением обязанностей главного бухгалтера и бухгалтера, также и должность кассира, в распоряжении которого находятся наличные средства.

Следует помнить, что бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями, обеспечивающими его работу на компьютере.

При внедрении автоматизированных систем большинство предприятий преследуют схожие цели:

применить современные методы анализа, планирования и контроля в финансово-хозяйственной деятельности;

повысить уровень управляемости и надежности работы;

обеспечить эффективное и согласованное взаимодействие между подразделениями;

снизить долю рутинных операций, освободив время для интеллектуального труда.

Если предприятие достигнет этой цели, то это приведет к эффективному контролю за происходящими процессами в области оплаты труда и при расчете с персоналом предприятия.

В сложившихся условиях российские предприятия по тем или иным причинам занимают определенные позиции в вопросах интеграции информационных корпоративных систем:

ориентация на полнофункциональные программные технологии, реализованные на основе единого информационного пространства;

внедрение отдельных модулей и систем, автоматизирующих различные участки работы, в частности связанные с оплатой труда и с расчетами с рабочими и служащими.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 2-е изд. исп. – М.: - Изд-во ”Дело и сервис”, 2000. – 256 с.

2. Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. Изд. 2-е, перераб. и доп. – М.: МЦФЭР, 2001. – 352 с.

3. Бухгалтерский учет в организациях./ Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – 2-изд., перераб. и доп. – М.: Финансы и статистика, 2001. -800с.

4. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719 с.

5. Вещунова Н.Л., Фомина Н.Л. Бухгалтерский учет на предприятиях различных форм собственности. – СПб.: Издательский торговый дом ”Гарда”,2000.-640 с.

6. Воробьева Е.В. Заработная плата с учетом требований налоговых органов. – М.: ”АКДИ Экономика и жизнь”, 2000. – 592 с.

7. Гатауллина Е.И. Оплата труда временных работников.// Главбух. – 2002. - №14. – с. 72-78

8. Зевальский М.Г. Экономика и социология труда. – М.: Изд. ”Палеотип”: Изд. ”Логос”, 2001 – 208 с.

9. Коваль Л.С. Бухгалтерский (финансовый) учет: Учебно-методическое пособие. – М.: Галиос АРВ, 2003. – 464 с.

10. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 716 с.

11. Налоговый кодекс Российской Федерации (Часть 2). Принят Законом РФ от 05.08.2000 г. №117-ФЗ.

12. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учеб. пособие. Ростов н/Д.: Изд-во Рост. ун-та, 1994. – 99 с.

13. «О бухгалтерском учете». Закон РФ от 21.11.1996 г. №129-ФЗ.

14. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. №94н.

15. Пошерстник Н.В., Мейксин М.С. Заработная пдата в современных условиях. (8-е изд.) – СПб.: ”Издател. дом Герда”, 2002. – 720 с.

16. Роик Г.В. Трудовой Кодекс РФ: новые правила в сфере труда.// Бухгалтерский учет. – 2002. - №7. – с.55-58.

17. Современная экономика труда: Монография / Под ред. В.В. Куликова.-М.: ЗАО ”Финстатинформ”,2001. – 660 с.

18. Трудовой Кодекс РФ. М.: Проспект, 2002.

19. Тумасян Р.З. Бухгалтерский учет: Учебное пособие. – М.: ООО ”НИТАР АЛЬЯНС”, 2003. – 799 с.

Похожие работы

... в месяц в срок, установленный для получения заработной платы за истекший месяц. Срок уплаты страховых взносов в Фонд занятости населения не установлен. IV. ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... руб.× 5 мес.)× 13% : 100% = 2275 руб. - 1820 руб. (налог на доходы, удержанный за предыдущие пять месяцев) = 455 рублей. Отражение в учете: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» - 455 руб. В июне личный вычет в размере 400 руб. не будет применяться, так как доход превысил 20000 руб. В ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

0 комментариев