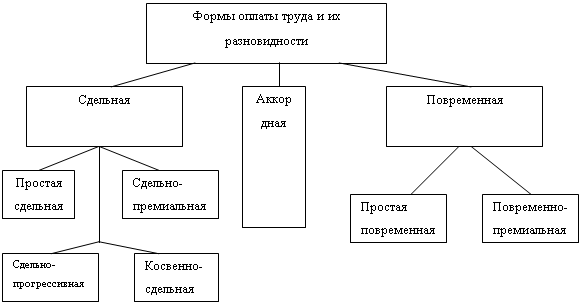

Группировка и учёт персонала предприятия

Учёт использования рабочего времени

Начисление заработной платы при повременной оплате труда

Документальное оформление заработной платы и расчётов с работниками

Учёт вычетов и удержаний из заработной платы

Отчисления в государственные внебюджетные социальные фонды

Задание

Порядок выполнения практического задания

Пояснения к журналу хозяйственных операций

Открытие счетов

Оборотно-сальдовая ведомость

Бухгалтерский баланс

Навигация

Документальное оформление заработной платы и расчётов с работниками

Учет труда, заработной платы и расчетов с персоналом по оплате труда

91241

знак

38

таблиц

0

изображений

1.7 Документальное оформление заработной платы и расчётов с работниками

Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором. Применяется авансовый и безавансовый порядок расчетов по заработной плате за первую половину месяца.

В первом случае работникам выдается аванс, а окончательный расчет производится при выплате заработной платы за вторую половину месяца. Размер аванса определяется соглашением администрации предприятия с профсоюзной организацией при заключении коллективного договора. Минимальный размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время согласно табелю.

Во втором случае на предприятии вместо планового аванса рабочим начисляется заработная плата за первую половину месяца по фактически выработанной продукции (произведенной работе) или по фактически отработанному времени.

Авансы начисляются в размере 40% оклада или 50%, но за вычетом налогов.

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников и по видам оплат и удержаний. Показатели расчетной ведомости являются основанием для заполнения платежной ведомости для выдачи заработной платы в окончательный расчет.

Применяется несколько вариантов оформления расчетов предприятий с рабочими и служащими:

- путем составления расчетно-платежных ведомостей;

- путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям;

- путем составления машинным способом листков "Расчет заработной платы" для каждого рабочего за месяц (начислено, удержано и к выдаче), на основании которых заполняется платежная ведомость для выдачи заработной платы.

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

- табель учета использования рабочего времени;

- накопительные карточки заработной платы;

- расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

- расчетные ведомости за прошлый месяц;

- решения судебных органов на удержания по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца;

- расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Выдача заработной платы производится по платежным ведомостям в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок с ___по ___. Подписывают приказ руководитель предприятия и главный бухгалтер. Кассир ведет специальную книгу регистрации платежных ведомостей и сумм, выданных (полученных) наличными. По истечению трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий, не получивших ее, в графе "расписка в получении" проставляет штамп или пишет от руки "депонировано". Платежная ведомость закрывается двумя суммами - выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием "депонированные суммы".

Своевременно не полученную рабочими и служащими заработную плату предприятие хранит в течение 3-х лет и учитывает ее в составе счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Депонированная заработная плата".

В условиях рыночных отношений создается возможность вторичной занятости физических лиц, которая реализуется через механизм гражданско-правовых договоров. Наиболее распространены следующие виды гражданско-правовых договоров, заключаемых с физическими лицами: аренды, подряда, поручения, перевозки грузов, возмездного оказания услуг, купли-продажи. При заключении договоров с предпринимателями следует учитывать то, что для осуществления отдельных видов предпринимательской деятельности требуются лицензии.

При заключении с физическими лицами договоров гражданско-правового характера следует четко соблюдать требования гражданского законодательства - письменная форма заключения договоров, наличие в них обязательных реквизитов.

Учет расчетов по договорам, заключенным с физическими лицами, отражается на счете 76 "Расчеты с разными дебиторами и кредиторами"01.

1.8 Документальное оформление и расчёт заработной платы за непроработанное время и пособий по временной нетрудоспособности

Рассмотрим документальное оформление заработной платы за неотработанное время и пособий по временной нетрудоспособности. Согласно трудовому законодательству рабочим и служащим оплачивается и не проработанное время. В основе расчета сумм таких выплат лежит средний заработок, правила исчисления и применения которого устанавливаются соответствующими нормативными документами. Расчеты среднего заработка производятся на основании данных учета использования рабочего времени и соответствующих документов, подтверждающих право работника на получение гарантированного законодательством среднего заработка.

Источником оплаты пособий по временной нетрудоспособности являются средства органов социального страхования. Основанием для расчета суммы к оплате является табель учета использования рабочего времени и листок временной нетрудоспособности лечебного (медицинского) учреждения.

Пособия по временной нетрудоспособности выдаются при заболевании (травме), связанной с утратой трудоспособности; санаторно-курортном лечении; болезни члена семьи в случае необходимости ухода за ним; карантине; временном переводе на другую работу в связи с заболеванием туберкулезом или профессиональным заболеванием; протезировании с помещением в стационар протезно-ортопедического предприятия. Основанием для назначения пособия служит выданный лечащим учреждением листок нетрудоспособности, а при его утрате — дубликат этого листка. Дубликат выдает лечащее учреждение, которое выдало листок нетрудоспособности, по предъявлении справки с места работы о том, что данное время пособием не оплачено.

Размеры пособия при общем заболевании зависят от непрерывного стажа работы работника: до 5 лет - 60 % заработка; от 5 до 8 лет - 80 % заработка; от 8 лет - 100 % заработка.

Законодательством предусмотрены случаи, когда независимо от непрерывного стажа работы пособие выдается в размере 100 % заработной платы работника: вследствие трудового увечья или профессионального заболевания; работающим инвалидам ВОВ и другим инвалидам, приравненным в отношении льгот к инвалидам ВОВ; лицам, имеющим на своем иждивении 3 и более детей, не достигших 16 лет (учащихся — 18 лет); по беременности и родам; гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и в других случаях, предусмотренных законодательством.

Размер пособия одинаков для всех членов трудового коллектива, как состоящих, так и не состоящих в профсоюзе. Пособие по временной нетрудоспособности исчисляется из фактического заработка работника.

В фактический заработок работника включаются все виды заработной платы, все виды денежных премий, предусмотренные системой оплаты труда, установленной в данной организации; надбавки и доплаты к заработной плате; вознаграждения по итогам работы за год и выплаты за выслугу лет.

В сумму заработка, из которого исчисляется пособие, не включаются:

-заработная плата за работу в сверхурочное время, включая доплату за часы сверхурочной работы;

-оплата за работу по совместительству как в другой организации, так и по месту основной работы;

-доплата за работу, не входящую в обязанности рабочего пли служащего по основной работе;

-заработная плата за дни простоя, на время очередного и дополнительного отпусков, за время военного учебного или поверочного сбора, выполнения государственных или общественных обязанностей;

-единовременные премии, не связанные с производственной деятельностью (например, к юбилейным датам, дням рождения и т. п.);

-разного рода выплаты компенсационного характера (компенсация за неиспользованный отпуск, выходные пособия и др.);

-заработная плата за работу в праздничные дни и дни еженедельного отдыха, если в это время работник не должен был работать согласно графику выхода на работу. Порядок включения премий в заработок при расчете пособия имеет свои особенности. Если премии носят единовременный характер и не связаны с производственной деятельностью (например, к юбилейным датам, по случаю окончания учебного заведения), то в заработок для начисления пособии они не включаются.

1.9 Состав фонда оплаты труда

Структура фонда заработной платы на предприятии довольно сложна. Помимо прямой оплаты труда за проработанное время либо произведенную продукцию или работу (при сдельной или договорной оплате) в фонд включаются стимулирующие и компенсирующие выплаты, а также все денежные суммы, выплачиваемые за непроработанное время, если согласно действующему трудовому законодательству за работниками сохраняется заработная плата. В общем виде в фонд оплаты труда на предприятии входят следующие укрупненные элементы:

1. Оплата за отработанное время.

2. Оплата за неотработанное время.

3. Единовременные поощрительные выплаты.

4. Выплаты на питание, жилье, топливо.

Заработная плата определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам. В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.

Фонд заработной платы рабочих включает прямую (тарифную) заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, исчисляемой по тарифным ставкам.

При планировании определяют фонд часовой заработной платы, фонд дневной заработной платы, фонд годовой (квартальной, месячной) заработной платы.

В фонд оплаты труда включаются также выплаты стимулирующего характера — премии. Их размер по сдельно-премиальной и повременно-премиальной системам оплаты труда определяется в соответствии с действующими премиальными системами на предприятии.

Составной частью фонда оплаты труда являются также выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Это следующие виды выплат:

а) доплата за отклонение от нормальных условий работы (при выявлении дополнительных технологических операций или несоответствии фактических условий работы запланированным);

б) надбавки к заработной плате за непрерываемый стаж работы;

в) доплаты за простой;

г) доплаты за работу в ночное (вечернее) время;

д) оплата за работу в выходные и праздничные (нерабочие) дни;

е) доплата за работу в сверхурочное время;

ж) доплата за работу при совмещении профессий и исполнении обязанностей временно отсутствующего работника;

В состав фонда оплаты труда включаются также денежные суммы за непроработанное время в соответствии с законодательством, а именно оплата ежегодных и дополнительных отпусков, доплаты матерям за время перерывов в работе на кормление грудных детей и доплаты подросткам за сокращенный рабочий день, доплаты бригадирам за руководство бригадой.

Повышенные доплаты бригадирам за руководство бригадой могут быть установлены в процентах от суммы заработной платы бригады (без премии). Доплаты в повышенных размерах производятся при условии выполнения бригадой производственных заданий и обеспечения высокого качества продукции. Фонд доплат за обучение учеников рассчитывается в соответствии с нормой доплаты за обучение учеников, установленной трудовым законодательством. В фонд оплаты труда включаются и другие виды доплат, надбавок, определенные инструкцией о составе средств, направляемых на потребление.

На основе детальных расчетов составляется сводная таблица планируемого фонда оплаты труда. Средняя заработная плата устанавливается на основе рассчитанной численности определенных категорий работающих и фондов их оплаты.

Для руководителей, специалистов и служащих определяется среднегодовая заработная плата, а для рабочих — среднегодовая, среднедневная и среднечасовая заработные платы.

Похожие работы

... в месяц в срок, установленный для получения заработной платы за истекший месяц. Срок уплаты страховых взносов в Фонд занятости населения не установлен. IV. ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... руб.× 5 мес.)× 13% : 100% = 2275 руб. - 1820 руб. (налог на доходы, удержанный за предыдущие пять месяцев) = 455 рублей. Отражение в учете: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» - 455 руб. В июне личный вычет в размере 400 руб. не будет применяться, так как доход превысил 20000 руб. В ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

0 комментариев