Группировка и учёт персонала предприятия

Учёт использования рабочего времени

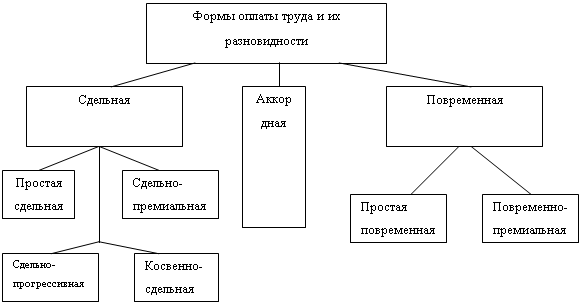

Начисление заработной платы при повременной оплате труда

Документальное оформление заработной платы и расчётов с работниками

Учёт вычетов и удержаний из заработной платы

Отчисления в государственные внебюджетные социальные фонды

Задание

Порядок выполнения практического задания

Пояснения к журналу хозяйственных операций

Открытие счетов

Оборотно-сальдовая ведомость

Бухгалтерский баланс

Навигация

Учёт вычетов и удержаний из заработной платы

Учет труда, заработной платы и расчетов с персоналом по оплате труда

91241

знак

38

таблиц

0

изображений

1.10 Учёт вычетов и удержаний из заработной платы

Из оплаты труда членов трудового коллектива и лиц, работающих в организации по трудовым соглашениям, договорам подряда, по совместительству/выполняющих разовые и случайные работы, производятся различного рода удержания. По своему характеру эти удержания подразделяются на две группы: обязательные и удержания по инициативе организации.

К числу обязательных удержаний (дебет счета 70) относятся подоходный налог (кредит счета 68), удержания по социальному страхованию и обеспечению (кредит счета 69), по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц (кредит субсчета 76-1).

К удержаниям по инициативе организации относят суммы, удержанные с членов трудового коллектива и работающих в нем лиц (дебет счета 70) за причиненный материальный ущерб (кредит субсчета 73-2); допущенный брак (кредит счета 28); своевременно не возвращенные суммы, полученные подотчет (кредит счета 71); своевременно не погашенные беспроцентные ссуды, выданные членам трудового коллектива (кредит субсчета 73-1).

Удержанные суммы в установленные сроки подлежат перечислению в бюджет (дебет счета 68, кредит счета 51); внебюджетные фонды (дебет счета 69, кредит счета 51); юридическим и физическим лицам (дебет субсчета 76-1, кредит счета 51).

1. Удержание подоходного налога

Налогообложение доходов членов трудового коллектива осуществляется в соответствии с законодательством РФ, удержанный подоходный налог (дебет счета 70, кредит счета 68) подлежит перечислению в бюджет (дебет счета 68, кредит счета 51) не позднее дня фактического получения в банке наличных средств на оплату труда.

Объект налогообложения.

Объектом налогообложения является полученный работником в данной организации с начала календарного года совокупный доход, уменьшенный на установленный законом минимальный размер оплаты труда, сумму, подлежащую отчислению в ЕСН, и сумму расходов на содержание детей и иждивенцев, с зачетом удержанной в предыдущие месяцы суммы налога.

2. Удержание по исполнительным листам.

Удержание алиментов по исполнительным листам производится согласно Семейному Кодексу РФ. Основанием для удержания алиментов служат исполнительные листы, а в случае их утраты-дубликаты; письменные заявления граждан о добровольной уплате алиментов: отметки ОВД в паспортах лиц о том, что в соответствии с решением судов эти лица обязаны уплачивать алименты.

Учет расчетов с юридическими и физическими лицами по удержаниям в их пользу организации учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами". Суммы, удержанные из заработной платы (дебет счета 70, кредит счета 76), подлежат перечислению (дебет счета 76, кредит счета 51) в день получения в банке средств по чеку на оплату труда. Расчеты с физическими лицами по удержанным суммам могут быть произведены наличными (дебет счета 76, кредит счета 50). Выдачу наличных оформляют расходным кассовым ордером.

Поступившие в организацию исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию, где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами. Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа.

Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя.

3. Удержание за причиненный организации материальный ущерб.

Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Трудовым Кодексом РФ.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе - в размере действительных потерь, но не выше установленных законом. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его сполна независимо от размера.

4. Удержание за брак.

Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь (дебет счета 28) будет складываться из расходов, связанных с его исправлением: материалов (кредит счета 10); заработной платы, начисленной за исправление брака (кредит счета 70); платежей во внебюджетные социальные фонды (кредит счета 69); суммы транспортного налога (кредит счета 68) и части общепроизводственных расходов (кредит счета 25). Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации.

5.Удержание своевременно не возмещенных подотчетными. лицами сумм.

Наличные денежные средства выдаются под отчет (дебет счета 71, кредит счета 50) на хозяйственные расходы, представительские расходы, на командировки. Наличные выдаются на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то она может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71).

Похожие работы

... в месяц в срок, установленный для получения заработной платы за истекший месяц. Срок уплаты страховых взносов в Фонд занятости населения не установлен. IV. ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... руб.× 5 мес.)× 13% : 100% = 2275 руб. - 1820 руб. (налог на доходы, удержанный за предыдущие пять месяцев) = 455 рублей. Отражение в учете: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» - 455 руб. В июне личный вычет в размере 400 руб. не будет применяться, так как доход превысил 20000 руб. В ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

0 комментариев