Навигация

Учет представительских расходов

67803

знака

6

таблиц

0

изображений

3.5 Учет представительских расходов

Во многих организациях для осуществления успешной финансово-хозяйственной деятельности производятся так называемые представительские расходы. К данной категории затрат относят, связанные с коммерческой деятельностью расходы предприятий по приему и обслуживанию представителей других хозяйственных структур (предприятий, организаций, учреждений), включая иностранных, прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества, а также участников заседаний совета (правления) предприятия и ревизионной комиссии.

К представительским расходам относят расходы на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимовыгодного сотрудничества, а также участников прибывших на заседания совета директоров (правления) или иного руководящего органа, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации, участвующих в переговорах (транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечение заболеваний.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов на оплату труда за этот отчетный период.

При этом произведенные расходы должны быть обоснованы, приложенными к исполнительной смете правильно оформленными документами. Первичные документы фиксируют факт совершения хозяйственной операции. К ним относятся чеки, квитанции, акты закупки, заполненные по установленной форме и обеспечивающие достоверность отражения в учете операций. При этом в случае невозможности подтверждения расходов документами соответствующие суммы учитываются при обложении подоходным налогом физического лица, получившего средства под отчет. Также личными доходами сотрудников с вытекающими из этого последствиями считаются потраченные на представительские расходы средства при отсутствии смет расходов, указаний конкретных лиц, участвующих во встрече с одной стороны и с другой стороны.

Число лиц, участвующих в переговорах со стороны принимающей организации, не должно превышать число представителей других предприятий (по аналогии с бюджетными организациями, для которых установлено данное правило по отношению к официальному приему иностранных делегаций). Также для бюджетных организаций определено, что количество сопровождающих иностранную делегацию лиц и переводчиков определяется из расчета: один сопровождающий не менее чем на пять членов делегации.

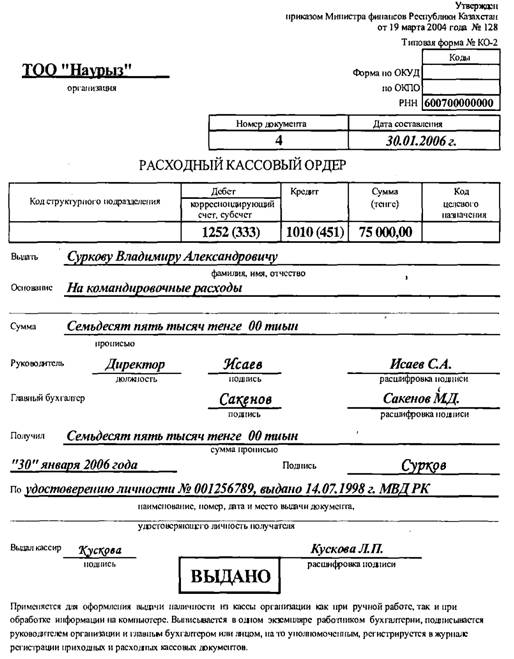

Сотрудники организации, получив средства в подотчет на представительские расходы, обязаны отчитаться в течение трех рабочих дней по истечении срока, на который они выданы. Данным сроком, очевидно, является последний день приема представителей другого предприятия.

Подотчетное лицо по произведенным расходам предоставляет, кроме исполнительной сметы, также авансовый отчет с приложенными счетами из магазинов, гостиницы, ресторана, театральными билетами.

3.6 Совершенствование учета расчетов с подотчетными лицами

1С:Бухгалтерия – это универсальная бухгалтерская программа, которая на сегодняшний день является самой распространенной в ведении бухгалтерского учета на ЭВМ. Эту программу можно изменить и откорректировать на лад своего предприятия и своей отрасли.

Возможности 1С:

1) Ведение аналитического и синтетического учета;

2) Ведение количественного и многовалютного учета;

3) Заполнение и выведение на печать первичных документов;

4) Получение автоматически бухгалтерских итогов;

5) Получение бухгалтерской отчетности на печать.

В 1С: Бухгалтерия можно реализовать и собственную схему автоматизации бухгалтерского учета, которая будет существенно отличаться от предложенной в типовой конфигурации.

На предприятии МУП «Кристалл» бухгалтерский учет автоматизирован. Рекомендуем данному предприятию в дальнейшем использовать эту программу, так как она позволяет эффективно автоматизировать учет практически любого участка работы бухгалтерии.

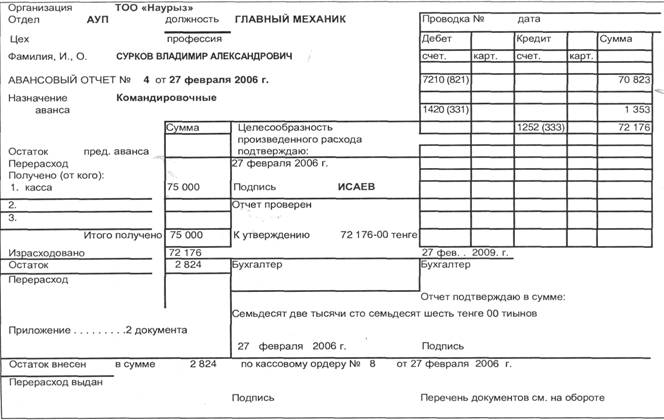

Для ввода в информационную базу авансового отчета в типовой конфигурации предназначен документ «Авансовый отчет». Документ формирует бухгалтерские проводки и имеет печатную форму установленного образца.

При вводе нового документа, прежде всего, следует установить тип авансового отчета – «рублевый» или «валютный». В зависимости от этого суммы выдаваемых средств и суммы расходов указываются в рублях или иностранной валюте. При этом дополнительно запрашивается валюта, в которой выдавался аванс.

Если представляется авансовый отчет о расходовании полученных денежных средств, то в реквизите «Наименование аванса» указывается, на какие цели был выдан аванс.

Если расчеты с сотрудником по предыдущему авансовому отчету полностью завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет оказано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»). Заполненную форму можно сохранить и провести (кнопка «ОК»).

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 «Расчеты с подотчетными лицами» (субсчет 71.1. или 71.11) и дебету счета, на которого списываются затраты данного наименования.

Если аванс использован на приобретение материально-производственных запасов (МПЗ) – основных средств, нематериальных активов, материалов или на оплату услуг, то в качестве корреспондирующего счета следует указать счет расчета с контрагентами (например, один из субсчетов счета 60).

В реквизите «Сумма» следует указать сумму, выплаченную поставщику. Реквизит «В том числе НДС» заполнять не следует. Операции отражающие поступление ценностей, рекомендуется оформлять предусмотренный для этого документами конфигурации: Поступление материалов», «Услуг сторонних организаций» и т.д. Тем не менее, если в табличной части документа указать счет учета МПЗ или счет затрат, то при проведении будет сформирована проводка отражающая поступление ценностей или получения услуг. Данная возможность используется в случае, когда поставщик не предоставляет счет-фактуру, а НДС можно принять к зачету по расчетной ставке, например, покупка ГСМ за наличный расчет, оплата проживания в гостинице и т.п. Сумму НДС следует указать в реквизите «В том числе НДС». (Данный реквизит предусмотрен именно для таких случаев). При проведении документ сформирует проводки без НДС.

Для списания с подотчетного лица оставшейся задолженности и отнесения ее на счет 19 «НДС по приобретенным ценностям» используется документ «Счет-фактура полученный».

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

МУП «Кристалл» образовано в результате реорганизации на основании решения Президиума Кумертауского городского Совета депутатов от 12.02.2003 года № 25-2 путем слияния муниципального предприятия «Блеск» и муниципального предприятия «Снежинка».

Бухгалтерский учет в МУП «Кристалл» ведется в соответствии с Федеральным законом “О бухгалтерском учете” от 21.11.96 № 129-ФЗ, с ПБУ 5/01 и с ПБУ 10/99 и другими нормативными документами.

На основании проведенного исследования было выявлено:

Объем реализации услуг из года в год увеличивается, так в 2004 году по сравнению с 2003 годом увеличение составило 34,6%, а в 2005 г по сравнению с 2004г на 16,6%. Соответственно растут и затраты на производство и реализацию услуг, так в 2004г по сравнению с 2003г увеличение составило 27%, а в 2005г по сравнению с 2004г на 18,1%. Затраты на рубль реализованных услуг в 2004г по сравнению с 2003г снизилась на 5,6%, а в 2005г по сравнению с 2004г увеличились на 1,3%.

Среднесписочная численность персонала в 2003-2005гг с каждым годом снижается, соответственно на 1,4% и 5,7%, а численность рабочих в 2004г по сравнению с 2003г увеличивается на 1,6%, а в 2005г по сравнению с 2004г снижается на 6,5%.

Выработка на 1 работника и рабочего в анализируемых годах увеличивается, соответственно на 36,4%; 16,6% и 32,3%; 24,6%.

Фонд заработной платы в 2003-2005гг увеличивается с каждым годом, соответственно на 47,5%; 9,2% и 38,1%; 15,2%. Также увеличивается и заработная плата работников, соответственно на 49,6%; 15,8% и 35,8%; 23,1%.

Это увеличение связано с инфляционными процессами в экономике, увеличением МРОТ.

Собственный капитал в 2003г у предприятия составила 8730 тыс.руб., в 2004г по сравнению с 2003г он уменьшился на 4233 тыс.руб., а в 2005 году по сравнению с 2004г увеличился на 839 тыс.руб. Уменьшение собственного капитала в 2004г связано с реорганизацией предприятия в муниципальное и в связи с этим уменьшился уставной капитал на 474 тыс.руб., добавочный капитал на 5039 тыс.руб. и резервный капитал на 942 тыс.руб. Это также связано с покрытием убытка прошлых лет. У предприятия в 2003г был долг перед банком по долгосрочному кредиту в сумме 3 тыс.руб., в 2004г он ее погасил.

Средняя стоимость основных производственных фондов в 2003-2005г из года в год увеличивается, соответственно на 1521 тыс.руб. и 523 тыс.руб.

Стоимость имущества в 2003-2004гг наоборот, снижается, соответственно на 1271 тыс.руб. и 704 тыс.руб.

В 2003г предприятие было убыточным и в связи с этим на каждый рубль реализованных услуг предприятие получило 39р28коп. убытка. А в 2004-2005гг предприятие стало рентабельным и составила, соответственно 1,9% и 0,6%.

Рентабельность собственного капитала показывает, какова эффективность (отдача) использования собственного капитала и составляет в 2004-2005г, соответственно, 0,6% и 0,4%, а в 2003г этот показатель имел отрицательное значение, так как предприятие имело убыток от основной деятельности.

Рентабельность перманентного капитала показывает эффективность использования собственного капитала и привлеченных на долгосрочной основе заемных средств и равен рентабельности собственного капитала.

Рентабельность производственных фондов показывает эффективность использования основных производственных фондов и равен в 2004-2005г., соответственно 0,3% и 0,2%., а в 2003г он имеет отрицательное значение.

Рентабельность имущества показывает эффективность использования имущества предприятия и равен в 2004-2005гг, соответственно 0,4% и 0,3%, а в 2003г он имеет отрицательное значение.

Из анализа видно, что предприятие в начале слияния в 2003г двух предприятий было убыточным, а в 2004 году предприятие получило прибыль в сумме 63,7 тыс.руб. Это говорит о том, что предприятие в 2004 году сумело покрыть убытки и получить прибыль, но в 2005 году прибыль снизилась на 39 тыс.руб.

Дебиторская задолженность у предприятия из года в год снижается, так если он в 2003г составлял 5946 тыс.руб., в 2004г он снизился до 149 тыс.руб., а в 2005г он отсутствуют совсем. Это свидетельствует о том, что предприятие контролирует за исполнением договорных обязательств и в основном работает с заказчиками по предоплате.

Оборотные активы предприятия с каждым годом снижаются, так в 2004г они снизились на 5527 тыс.руб., в 2005г на 195 тыс.руб. Это связано со снижением дебиторской задолженности.

Краткосрочные обязательства предприятия в 2004г по сравнению с 2003г увеличились на 716 тыс.руб., а в 2005 году по сравнению с 2004г снижаются на 205 тыс.руб. Основную долю задолженности предприятия составляет задолженность перед поставщиками и подрядчиками.

При анализе коэффициентов платежеспособности мы видим, что ни один коэффициент не соответствует норме и с каждым годом они снижаются, это свидетельствует о том, что предприятие теряет свою платежеспособность.

Коэффициент автономии и финансовой независимости в 2003г составляли 0,9, это свидетельствует о том, что более 90% активов предприятия сформированы за счет собственного капитала. Предприятие обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент соотношения заемных и собственных средств в 2003-2005гг равна, соответственно, 0,2; 0,5 и 0,3. Это означает, что на 1 рубль собственного капитала предприятие привлекло, соответственно, 20 коп, 50 коп и 30 коп, то есть участие кредиторов в его финансировании ничтожно мало. Зависимость данного предприятия от внешних источников мала.

По данным показателям финансового состояния предприятия в целом можно охарактеризовать как устойчивое, что обеспечивается высокой долей собственного капитала и предполагает стабильность его деятельности в будущем. Но снижение коэффициента обеспеченности собственными средствами в 2005 году (-0,7) вызывает опасение и поэтому предприятию следует обратить внимание на использование собственного капитала.

Анализ структуры полученной прибыли в 2004-2005гг (63,7 и 24,7) позволяет установить, что основную ее часть составляет прибыль от основной деятельности. Убыток (-98,6) полученный в 2003 году полностью получен от реализации услуг.

У предприятия прочие операционные расходы намного превышают прочие операционные доходы, это дало в 2004г отрицательный результат, снизив чистую прибыль на 30 тыс.руб.

В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг у предприятия отсутствует внереализационная деятельность.

Проведенные исследования позволили сделать вывод, что учет расчетов с подотчетными суммами на МУП «Кристалл» в основном отвечает требованиям бухгалтерского, аудиторского и налогового контроля и экономического анализа.

На предприятии бухгалтерский учет автоматизирован и внедрена программа 1С:Бухгалтерия.

В программе ведут учет дебиторской задолженности подотчетных лиц и заполнение авансовых отчетов.

На предприятии утвержден список лиц имеющих право получать авансом денежные средства из кассы на хозяйственные нужды. Деньги выдаются в подотчет работникам на основании заявления с указанием суммы, цели, срока на который выдаются подотчетные средства.

Также ведется строгий контроль за сроками предоставления авансового отчета по фактически израсходованным суммам, с приложением оправдательных документов. В связи с изменениями формы авансового отчета с 1 января 2001 г. (Постановление Госкомстата России от 01.08.01. № 55) предприятие заказал новую форму в типографии. Авансовые отчеты утверждаются руководителем в положенные сроки и в нормах установленных приказом Минфина РФ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова, и др.; Под ред. Проф. В.И. Подольского-3-е издание, перераб. и доп.-М.: ЮНИТИ-ДАНА, Аудит, 2005.-583с;

2. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебное пособие 3-е издание, перераб. и доп.- Ростов н/Д: «Феникс», 2005.-480с;

3. Гражданский кодекс Российской Федерации. Части 1 и 2.-М.: Проспект, 1998 год;

4. Главбух. Ежемесячный журнал .2006.№11.-18с.

5. Главбух. Ежемесячный журнал .2006.№14.-32с.

6. Главбух. Ежемесячный журнал .2006.№15.-70с.

7. Главбух. Ежемесячный журнал .2006.№20.-20с.

8. Кодекс Российской Федерации об административных правонарушениях – М.:ТК Велби, издательство Проспект, 2005.-288с.;

9. Козлова Е.П., Бабченко Т.Н., Галанина З.Н., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2005.-800с;

10. Кондраков Н.П. Бухгалтерский учет: Учебное пособие 4-е издание, перераб. и доп. – М: ИНФРА-М 2005.-640с;

11. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49;

12. Налоговый Кодекс Российской Федерации. Части 1 и 2. – Н23М.; ТК Велби, издательство Проспект, 2006.-544с.;

13. ООО Бератор-Практическая энциклопедия бухгалтера 2005. - 788с;

14. «О применении кантрольно-кассовых машин при осуществлении денежных расчетов с населением». Закон Российской Федерации от 18.06.93 г. №5215-1;

15. «О безналичных расчетах в Российской Федерации». Положение Центобанка РФ от 12.04.2001 г. №2-П;

16. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13.01.2000 г. №4н;

17. «О введении новых форматах расчетных документов». Указание Центробанка РФ от 03.12.97 г. №51-У (с изменениями и дополнениями от 22.02.99 г. №502-У);

18. «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами». Указание Центробанка РФ от 07.10.98 г. №375-У;

19. «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения». Указ Президента РФ от 18.08.96 г. №212;

20. «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей». Указ Президента РФ от 23.05.94 г. №106;

21. «Об изменении норм возмещения командировочных расходов на территории Российской Федерации» Приказ Минфина РФ от 06.07.2001 г. № 49н.

22. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. №34н;

23. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Утверждено приказом Минфина РФ от 10.01.2000 г. №2н;

24. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. приказа Минфина РФ от 24.03.2000 г. №31н);

25. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н;

26. «Порядок ведения кассовых операций в Российской Федерации». Инструкция Центробанка РФ от 04.10.93 г. №18;

27. «Положение о правилах организации наличного денежного обращения на территории Российской Федерации». Приказ Центробанка РФ от 05.01.98 г. №14-П;

28. Сборник кодексов Российской Федерации. 5-е издание, дополнение-Ростов н/Д.; издательство «Феникс», 2005. -928с.;

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – Москва ИНФРА-М, 2005.- 335с;

30. Сорокина Е.М. Анализ денежных потоков. Теория и практика в условиях реформирования Российской экономики. – М.: Финансы и статистика, 2005. – 176 с.

31. Тимофеева Т.В. Концепция и анализ денежных потоков предприятия: Курс лекций. – Оренбург: Издательский центр ОГАУ, 2005. – 136 с;

32. Федеральный Закон «О бухгалтерском учете» от 21.11.96 г №129-ФЗ;

33. Харитонов С.А. 1С-Компьютерная бухгалтерия 7.7 в системе гибкой автоматизации бухгалтерского учета. Научно – Методическое издание, 2005.-540с;

34. Харитонов С.А. Упрощенная система налогообложения: «1С-Паблишинг», Москва, 2005.- 204с;

35. Хорин А.Н. Отчет о движении денежных средств // Бухгалтерский учет № 5. 2006. –58 с;

36. Чистов Д.В. Хозяйственные операции в Компьютерной бухгалтерии 7.7; (Новый план счетов): Учебное пособие, 2-е издание, перераб. – М: АОЗТ «1С», Москва 2005.- 255с.

37. Экономический анализ. Учебник для вузов /Под ред.Л.Т. Гиляровской. – 2-е изд., дополненное – М.:ЮНИТИ – ДАНА, 2005.-615 с.

Приложение

ТИПОВЫЕ ПРОВОДКИ

| По дебету счета | ||

| Дебет | Кредит | Содержание хозяйственной операции |

| 71 | 50 | Наличные денежные средства выданы под отчет из кассы |

| По кредиту счета | ||

| 08 | 71 | Учтены расходы подотчетных лиц, связанные с покупкой внеоборотных активов; оплачены подотчетными лицами расходы, связанные с доставкой внеоборотных активов |

| 10 | 71 | Оприходованы материалы, приобретенные подотчетными лицами расходы, связанные с доставкой материалов |

| 20 | 71 | Оплачены подотчетными лицами расходы для нужд основного производства |

| 25 | 71 | Оплачены подотчетными лицами общепроизводственные расходы |

| 26 | 71 | Оплачены подотчетными лицами общехозяйственные расходы |

| 50 | 71 | Неиспользованные денежные средства, ранее выданные под отчет, возвращены в кассу |

| 70 | 71 | До истечения срока представления авансового отчета выданные работнику суммы зачтены в счет заработной платы |

| 94 | 71 | Отложены подотчетные суммы, по которым подотчетное лицо не отчиталось в установленный срок, а также подотчетные суммы, потраченные необоснованно |

| 99 | 71 | Задолженность подотчетного лица списана в связи с чрезмерными обстоятельствами (например, в связи со смертью работника) |

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев