Навигация

Учет хозяйственных расходов

67803

знака

6

таблиц

0

изображений

3.2 Учет хозяйственных расходов

Для обеспечения оперативной деятельности предприятий подотчетными лицами могут быть выданы денежные средства на хозяйственные расходы

С работниками, которые включены в список постоянных получателей денег на хозяйственно - операционные расходы, должен быть заключен договор о материальной ответственности.

Подотчетным лицам деньги выдаются для закупок товарно–материальных ценностей на рынках, у населения, а также у других юридических лиц.

Хозяйственные расходы подтверждаются квитанциями почтовых отделений, мастерских по ремонту техники или автомобилей, счетами и чеками магазинов, счетами оптовых организаций и квитанциями или чеками, подтверждающими оплату им за канцелярские и хозяйственные принадлежности и др. Подотчетное лицо может приобрести предметы труда. Эти предметы должны быть сданы на склад, на них должен быть выписан приходный ордер склада, а затем на основе требования они выдаются в эксплуатацию.

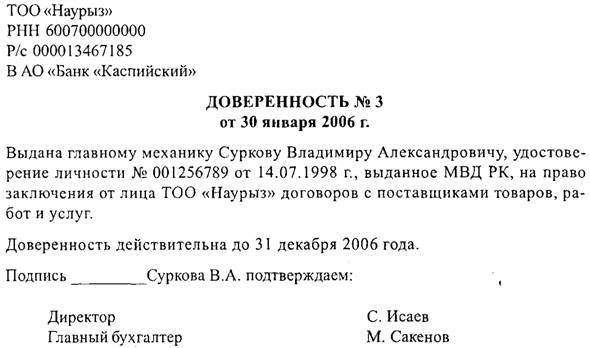

При получении товарно-материальных ценностей (а также денежных средств) от организации через подотчетное лицо требуется доверенность, выданная на его имя.

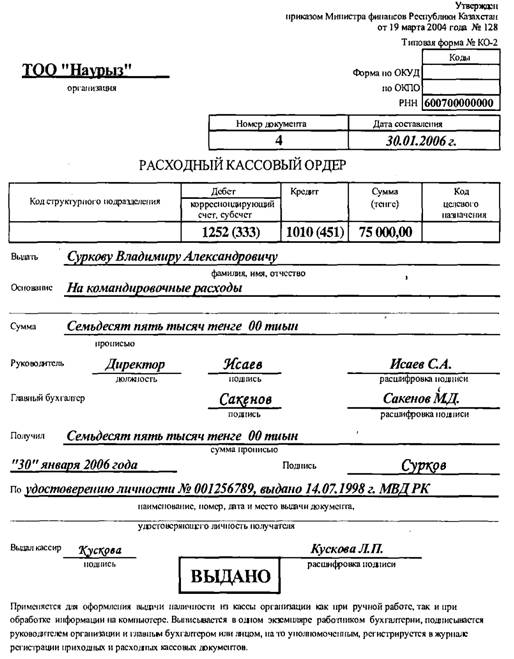

При оформлении авансового отчета по произведенным хозяйственным расходам к нему должны быть приложены документы, подтверждающие покупку. К данным документам относятся счета и чеки магазинов, квитанции приходных кассовых ордеров, а в случае осуществления покупки на рынке или у населения – акты-справки.

В акте подробно излагается содержание операции с указанием даты и места покупки, количество и цена, а также реквизитов, позволяющих проконтролировать факт приобретения материалов у физического лица.

При приобретении товарно-материальных ценностей подотчетным лицом к авансовому отчету кроме документов, подтверждающих приобретение и потраченные на них суммы, должны быть приложены документы, подтверждающие их оприходование на склад (это может быть приходный ордер, приходная накладная).

Если материалы были сразу израсходованы, отнесены на общехозяйственные расходы (например, канцтовары в небольшом количестве), то к авансовому отчету должны прилагаться требования с распиской получателя либо другие документы, подтверждающие расход.

3.3 Учет компенсаций за использование личного транспорта

Сотрудниками организации могут выдаваться средства за использование автотранспорта. При этом затраты могут быть компенсированы либо в форме выплат в фиксированной сумме за использование в служебных целях личного автотранспорта, либо в виде арендной платы, заработной платы. При этом часто средства на использование автотранспорта, на закупку ГСМ, ремонт выдаются в подотчет.

Компенсация за использование для служебных поездок личных легковых автомобилей осуществляется в соответствии с постановлением Правительства Российской Федерации от 24.05.1993 г. № 487 «О предельных нормах компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок» и приказом Минфин РФ от 04.02.2000 г. № 16н «Об изменении предельных норм компенсации за использование личного легковых автомобилей и мотоциклов для служебных поездок».

Письмом Минфина РФ от 21.07.1992 г. № 57 установлены следующие требования для выплаты компенсации:

1) если работа по роду производственной деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями работника;

2) наличие приказа руководителя предприятия, устанавливающего размер и условия оплаты. Размер компенсации устанавливается в зависимости от интенсивности использования автомобиля и предусматривает возмещение затрат по эксплуатации автомобиля, его амортизацию, стоимость горюче – смазочных материалов, расходы на техническое обслуживание и технический ремонт;

3) представление в бухгалтерию организации копии технического паспорта личного автомобиля;

4) компенсация выплачивается один раз в месяц независимо от количества календарных дней;

5) компенсация не выплачивается за время, когда личный автомобиль не эксплуатировался (за время нахождения в отпуске, командировке, за время болезни и по другим причинам).

При этом компенсация выплачивается с разрешения вышестоящих органов в пределах ассигнований на содержание данного вида транспорта, предусмотренных на эти цели сметой соответствующих расходов.

Организации, расположенные в районах Крайнего Севера и приравненных к ним местностях, могут применять указанные выше нормы с увеличением до 10 % в зависимости от конкретных условий эксплуатации легкового автомобиля и мотоцикла.

При использовании для служебных поездок личных легковых иномарок компенсация выплачивается в размерах, установленных для отечественных машин соответствующего класса.

Суммы начисленных компенсаций за использование личных автомобилей отражают по дебету счетов 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» и кредиту счета 73 «Расчеты с персоналом по прочим операциям».

3.4 Синтетический учет расчетов с подотчетными лицами

Учет по расчетам с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц организации или сумму не возмещенного перерасхода. По дебету счета записываются суммы возмещенного перерасхода и вновь выданные (подотчет на основе расходных кассовых ордеров, по кредиту суммы, использованные согласно авансовым отчетам и сданные по приходным кассовым ордерам (неиспользованные).

При журнально-ордерной форме учета операции по движению подотчетных сумм и расчетов с подотчетными лицами отражают в журнале-ордере № 7. Это комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. А это значит, что каждой выданной подотчет сумме отводится в журнале-ордере одна строка, и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71.

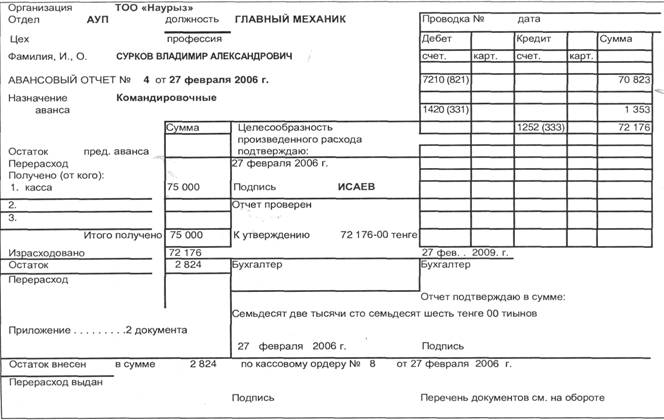

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы; новые приходные или расходные кассовые ордера на расхождение в суммах полученных и израсходованных. К учету принимаются авансовые отчеты, проверенных арифметически, по существу в отношении целесообразности и необходимости расходов, соответствия их назначению аванса и утвержденные руководителем организации. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на отчете корреспондирующие счета, отвечающие направлению расхода.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев