Навигация

Документальное оформление и учет командировочных расходов

67803

знака

6

таблиц

0

изображений

3.1 Документальное оформление и учет командировочных расходов

Командировкой считается поездка работника по распоряжению руководителя на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы, срок командировки определяется руководителем предприятия и не должен превышать 40 дней (не считая времени нахождения в пути).

В случае производственной необходимости руководитель организации может направлять в служебную командировку граждан, связанных с предприятием договорами подряда, поручения, авторского договора, если это предусмотрено условиями договора.

Коллективный договор – правовой акт, регулирующий социально-трудовые отношения в организации и заключаемый работниками и работодателем через их представителей (ст. 40 Трудового кодекса РФ). Коллективным договором может быть предусмотрено принятие локальных нормативных актов, содержащих нормы трудового права по согласованию с представительным органом работников. Работодатель может принимать локальные нормативные акты, содержащие нормы трудового права, в пределах его компетенции в соответствии с законодательными и иными нормативными правовыми актами, коллективным договором, соглашениями. При этом локальные нормативные акты, ухудшающие положение работников по сравнению с трудовым законодательством, коллективным договором, соглашениями, либо принятые без соблюдения предусмотренного Трудовым кодексом РФ порядка учета мнения представительного органа работников, являются недействительными (ст. 8 Трудового кодекса).

Такая поездка командировкой не является, так как отношения по договорам гражданско-правового характера регулируются нормами гражданского права, а не трудовым законодательством, и осуществляется за счет средств предприятия. В аналогичном случае без оформления договора выплачиваемые гражданину средства в счет компенсации производственных расходов включаются в облагаемый подоходным налогом доход.

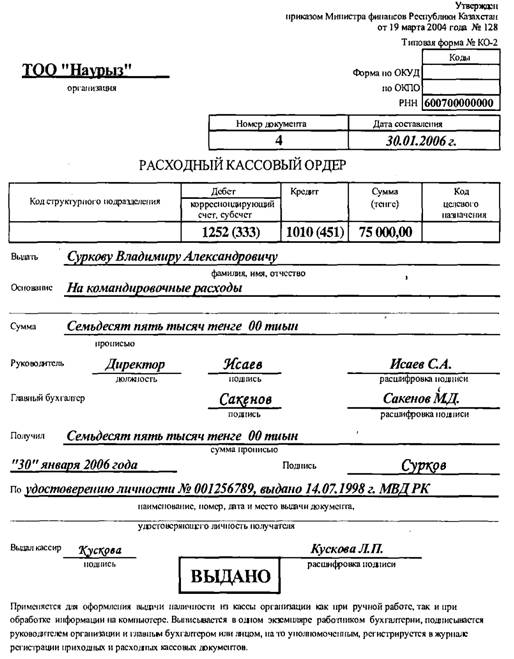

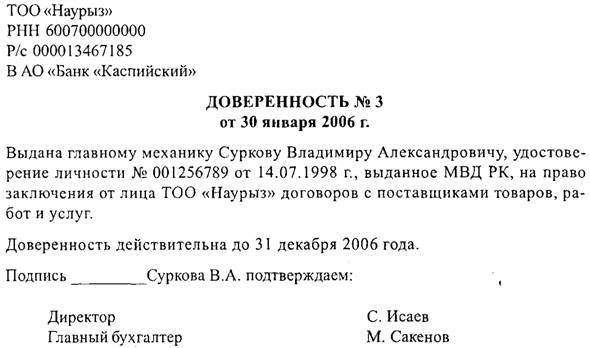

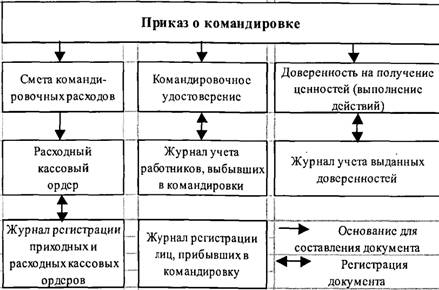

Направление работников в командировку производится руководителем предприятия и оформляется приказом, в котором отражается причитающийся к выдаче аванс, обычно рассчитываемый по схеме.

В случае временной нетрудоспособности командированного работника, удостоверенной в установленном порядке, и невозможности вернуться к месту постоянного жительства. Работнику, кроме пособия по временной нетрудоспособности возмещаются расходы по найму жилья и суточные. При этом дни временной нетрудоспособности не включают в срок командировки.

При направлении в командировку оформляется командировочное удостоверение, которое может не выписываться при возвращении работника из командировки в место постоянной работы в тот же день, в который он был командирован. Командировочное удостоверение должно обязательно содержать отметки о прибытии и выбытии работника. Отметки в данном документе заверяются печатью, обычно используемой в хозяйственной деятельности организации. Если работник командируется в разные населенные пункты, то соответствующие отметки должны быть заверены печатью предприятия, отправляющего и принимающего работника. При этом фактическое время пребывания в месте командировки определяется по данным отметкам о дне пребывания в место командировки и дне выбытия из него.

В каждой организации следует вести журнал регистрации выбывающих и пребывающих командированных работников.

Примером локального нормативного акта является приказ руководителя предприятия. Учитывая их социальное значение, кадровое и бухгалтерским службам организаций необходимо уделять особое внимание нормам Трудового кодекса РФ, связанным с процедурой принятия и сферой применения локальных нормативных актов.

Таким образом, организации имеют право самостоятельно своими локальными нормативными актами устанавливать конкретные размеры возмещения командировочных расходов. Иными словами организации могут устанавливать любые размеры командировочных расходов, но не ниже норм, установленных постановлениями Правительства РФ.

С 1 января 2004 г. нормы возмещения командировочных расходов для работников бюджетных организаций установлены постановлением Правительства РФ от 02 октября 2003 г. № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета» (далее Постановление № 729).

В соответствии с Постановлением № 729 возмещение расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета, производится в следующих размерах:

- расходы по найму жилого помещения – в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, - 12 руб. в сутки;

- расходы на выплату суточных – в размере 100 руб. за каждый день нахождения в служебной командировке;

- расходы по проезду к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) – в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда;

- железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;

- водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте 11 речного судна всех линий сообщения, в каюте 1 категории судна паромной переправы;

- воздушным транспортом – в салоне экономического класса;

- автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси).

При отсутствии проездных документов, подтверждающих произведенные расходы, они возмещаются в размере минимальной стоимости проезда:

- железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;

- водным транспортом – в каюте Х группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

- автомобильным транспортом – в автобусе общего типа.

При расчете суточных необходимо руководствоваться инструкцией Минфина СССР, госкомтруда СССР и ВЦСПС от 07 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» (далее – Инструкция № 62), которая ныне применяется только в части, не противоречащей действующему законодательству (в первую очередь Трудовому кодексу РФ).

Суточные выплачиваются командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, дни нахождения в пути, а также за время вынужденной остановки в пути (п.14 Инструкции № 62). При расчете суточных учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного работника, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с нуля часов и позднее – последующие сутки. Если станция (аэропорт, пристань) находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции (п.7 Инструкции № 62).

Расходы на проживание возмещаются работнику в сумме фактических произведенных затрат со дня его прибытия к месту командировки и по день выезда к месту постоянной работы по представленным документам.

В соответствии с Постановлением от 25 апреля 1997 г. № 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации» при оформлении проживания в гостинице организация или индивидуальный предприниматель, оказывающие гостиничные услуги выдают командированному работнику квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг, в указанных документах должны содержаться следующие реквизиты:

- наименование организации (для индивидуальных предпринимателей – фамилия, имя, отчество, сведения о государственной регистрации);

- фамилия, имя, отчество командированного работника;

- сведения о предоставляемом номере ( месте в номере );

- цена номера (места в номере);

- срок проживания;

- другие необходимые данные по усмотрению исполнителя.

Гостиницы при оказании услуг в обязательном порядке должны применять контрольно–кассовые машины (ККМ) при расчетах с заказчиками, в том числе и с иностранными физическими лицами, как правило, гостиницы дают счет, подтверждающий заключение договора на оказание услуг по найму жилья и чек ККМ.

Статьей 168 Трудового кодекса РФ определено, что все иные командировочные расходы производятся работником только с разрешения работодателя. К таким расходам можно отнести :

- расходы по оплате услуг связи;

- дополнительные услуги, связанные с наймом жилья (в том числе бронирование номера).

- другие расходы, определенные работодателем.

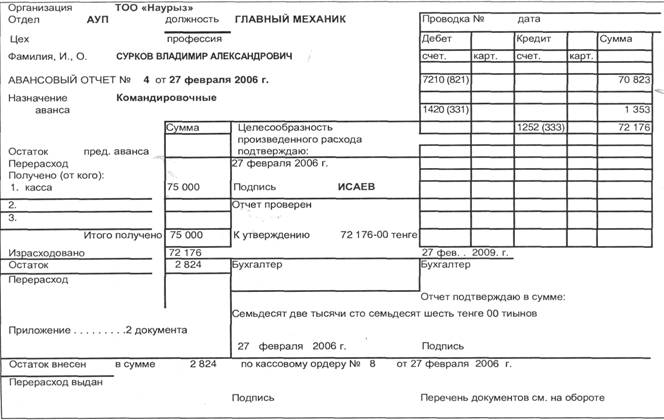

Вернувшись из командировки работник должен в течение трех дней сдать в бухгалтерию авансовый отчет о суммах, которые он там потратил. об этом сказано в пункте 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40. К авансовому отчету сотрудник прикладывает командировочное удостоверение и первичные документы, чтобы подтвердить свои расходы (билеты, счета, чеки и т.д.).

Командировки за пределы России.

Как указывалось выше, правоотношения работника и работодателя определяются Трудовым кодексом РФ. Отдельно стоит отметить главу 53 Трудового кодекса РФ, которая регулирует труд работников, направляемых на работу в дипломатические представительства и консульские учреждения РФ, а также в представительства федеральных органов исполнительской власти и государственных учреждений РФ за границей. В то же время основные положения и условия направления работников в заграничные командировки, а также оплата их труда регламентируются постановлением Госкомтруда СССР от 25 декабря 1974 г.№ 365 «Об утверждении правил об условиях труда советских работников за границей» (далее – Правила № 365). Данное постановление в настоящее время применяется только в части, не противоречащей действующему законодательству РФ. Под зарубежными командировками понимаются все командировки за пределы Российской Федерации, в том числе и в страны СНГ.

Действие положений статьи 168 Трудового кодекса РФ распространяется и на служебные командировки за пределы Российской Федерации. В соответствии с нормами данной статьи работнику при заграничной командировке работодателем возмещаются следующие расходы:

- расходы по проезду;

- расходы по найму жилья;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками за пределы Российской Федерации, определяются коллективным договором или локальны нормативным актом организации.

Размеры возмещения командировочных расходов при загранкомандировках не могут быть ниже размеров, установленных Правительством РФ для организаций, финансируемых из федерального бюджета.

Размеры суточных при загранкомандировках установлены постановлением Правительства РФ от 1 декабря 1993 г. № 1261 «О размере и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств» (далее – Постановление № 1261). В соответствии с пунктом 2 Постановления № 1261 Минфин России по согласованию с Министерством иностранных дел РФ при необходимости вносит изменения в размеры суточных, предусмотренные данным постановлением. Кроме того, Минфину России поручено устанавливать размеры суточных при краткосрочных командировках, если их размеры не были установлены.

С 1 января 2003 г. размеры выплаты суточных при краткосрочных командировках на территории зарубежных стран установлены приказом Минфина России от 12 ноября 2001 г. № 92н «О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран» (далее – Приказ № 92н).

При выплатах суточных необходимо помнить следующие положения Постановления № 1261.

1) Если работник в период краткосрочной командировки за границу обеспечивается иностранной валютой на личные расходы за счет принимающей стороны, то организация (направляющая сторона) выплату суточных лицам не производит. Если принимающая сторона не выплачивает указанным лицам иностранную валюту на личные расходы, но предоставляет им за свой счет питание, то организация (направляющая сторона) выплачивает им суточные в размере 30% нормы, включая надбавки, предусмотренные Постановлением № 1261.

2) В случае пребывания работника в краткосрочной командировке за границей более 60 дней выплата суточных, начиная с 61 дня, производится в размерах, установленных для работников загранучреждений Российской Федерации при командировках в пределах государства, где находится загранучреждение.

3) Работникам, выехавшим в командировки за границу и возвратившимся в Россию в тот же день, суточные в иностранной валюте выплачиваются в размере 50 % нормы.

Работникам, направляемым в краткосрочные командировки за границу, суточные выплачиваются за каждый день пребывания в командировке. При выезде из Российской Федерации со дня пересечения границы суточные выплачиваются по норме, установленной для страны, в которую он направляется, а при въезде в Россию со дня пересечения границы – по норме, установленной при командировках в пределах РФ. Если работник в период командировки находился в нескольких зарубежных странах, то со дня выбытия из одной страны в другую (определяется по таможенной отметки в паспорте) суточные выплачиваются по норме, установленной для страны, в которую он направляется. Данные разъяснения были приведены в письме Минтруда РФ и Минфина России от 17 мая 1996 г. № 1037- ИХ «О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу».

Рассмотрим изложенные положения на примерах.

Пунктом 7 Постановления № 1261 определено, что предельные нормы возмещения расходов по найму жилья при загранкомандировках устанавливает Минфин России по согласованию с Министерством Иностранных дел РФ. С 1 января 2003 г. приказом Минфина РФ от 04 марта 2003 г. № 15н «Об установлении предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран» (далее – Приказ № 15н) установлены указанные предельные нормы. В связи с ведением с 1 января 2003 г. главы 25 «Налог на прибыль организаций» НК РФ нормы, установленные Приказом № 15н используется исключительно для организаций бюджетного финансирования, а также в качестве нижнего предела при установлении организацией норм возмещения расходов по найму жилого помещения при загранкомандировках.

При определении пределов возмещения расходов на проезд командированного работника за рубеж в служебную командировку следует руководствоваться пунктом 10 Правил, установленных постановлением Госкомтруда СССР от 25 декабря 1974 г. № 365 «Об утверждении Правил об условиях труда советских работников за границей». В соответствии с указанными Правилами командированным за границу работникам, возмещаются следующие расходы по проезду:

- на железнодорожном транспорте – по тарифу второго класса;

- на воздушном транспорте – по тарифу экономического класса;

- на морском и речном транспорте – по тарифу туристического класса;

- расходы по оплате аэродромных, страховых и комиссионных сборов (при следовании указанными видами транспорта).

С разрешения руководителя предприятия расходы по проезду железнодорожным транспортом могут возмещаться командированному сотруднику и по тарифу первого класса, и по тарифу мягкого вагона. Также по разрешению руководства организации могут возмещаться затраты на пользование постельными принадлежностями в поездах.

Если классификация кают на пассажирских судах установлена в категориях, каюты первой, второй и третьей категории считаются каютами первого класса, а каюты других категорий – второго (туристического) класса. При отсутствии в стране вагонов (а на судах – кают) второго класса, расходы возмещаются по тарифу первого класса.

Стоимость проезда по железным дорогам в странах Азии и Африки возмещается всем работникам по тарифу первого класса. Если проезд железнодорожным или водным транспортом происходил в ночное время, то возмещается и стоимость спальной плацкарты.

Командированному работнику, кроме указанных расходов, также компенсируются:

- расходы по проезду на вокзал, аэродром или пристань, а также с вокзала, аэродрома или пристани в местах отправления, назначения и пересадок (кроме тех случаев, когда работнику предоставляются бесплатные средства передвижения);

- расходы по проезду по грунтовым, шоссейным дорогам и водным переправам;

- расходы по провозу багажа (возмещается не более 30 кг. независимо от количества багажа, полагающегося провозить бесплатно по билету того вида транспорта, которым следует работник).

Расходы возмещаются по установленным нормам только по представлению работником подтверждающих документов (счета, квитанции, проездные билеты и т.п.).

Статьей 168 Трудового кодекса РФ определено, что иные командировочные расходы работника возмещаются работодателем только с согласия. К указанным расходам можно отнести:

- расходы на получение и регистрацию заграничного паспорта;

- расходы на получение визы;

- расходы за услуги аэропортов;

- комиссионные сборы;

- расходы по оплате услуг связи;

- расходы, связанные с обменом наличной валюты или чеков в банке;

- другие подобные расходы.

При этом еще раз подчеркнем, что Трудовой кодекс РФ дает организации возможность для самостоятельного установления размеров командировочных расходов, но не ниже размеров, установленных Правительством РФ для организаций, финансируемых из федерального бюджета.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев