Навигация

Анализ финансового состояния предприятия

67803

знака

6

таблиц

0

изображений

2.2 Анализ финансового состояния предприятия

Из таблицы 2.2 видно, что предприятие в 2003 году было убыточным, убыток составлял 98,6 тыс.руб., а в 2004-2005 году предприятие получило прибыль, соответственно 63,7 тыс. руб. и 24,7 тыс.руб.

Таблица 2.2 – Анализ показателей рентабельности МУП «Кристалл»

| Показатели | 2003г. | 2004г. | 2005г. | Изменения,(+,-) |

| 2005г. к 2003г. | ||||

| Прибыль от продаж, тыс. руб. | -98,6 | 63,7 | 24,7 | +123,3 |

| Чистая прибыль, тыс. руб. | -98,6 | 25,6 | 18,8 | +117,4 |

| Выручка от реализации продукции, тыс. руб. | 2510,5 | 3377,9 | 3939,1 | +1428,6 |

| Собственный капитал, тыс. руб | 8780 | 4497 | 5336 | -3394 |

| Долгосрочные заемные средства, тыс. руб | 9 | - | - | 9 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 6155 | 7676 | 8199 | +2044 |

| Среднегодовая стоимость имущества, тыс. руб | 8349 | 7078 | 6374 | -1975 |

| Рентабельность продаж, (убыточность), % | -3,9 | 1,9 | 0,6 | +4,5 |

| Рентабельность собственного капитала, % | - | 0,6 | 0,4 | +0,4 |

| Рентабельность перманентного капитала, % | - | 0,6 | 0,4 | +0,4 |

| Рентабельность производственных фондов, % | - | 0,3 | 0,2 | +0,2 |

| Рентабельность имущества, % | - | 0,4 | 0,3 | +0,3 |

Собственный капитал в 2003г у предприятия составила 8730 тыс.руб, в 2004г по сравнению с 2003г он уменьшился на 4233 тыс.руб, а в 2005 году по сравнению с 2004г увеличился на 839 тыс.руб. Уменьшение собственного капитала в 2004г связано с реорганизацией предприятия в муниципальное и в связи с этим уменьшился уставной капитал на 474 тыс.руб., добавочный капитал на 5039 тыс.руб и резервный капитал на 942 тыс.руб. Это также связано с покрытием убытка прошлых лет. У предприятия в 2003г был долг перед банком по долгосрочному кредиту в сумме 3 тыс.руб., в 2004г он ее погасил.

Средняя стоимость основных производственных фондов в 2003-2005г из года в год увеличивается, соответственно на 1521 тыс.руб и 523 тыс.руб.

Стоимость имущества в 2003-2004гг наоборот, снижается, соответственно на 1271 тыс.руб и 704 тыс.руб.

В 2003г предприятие было убыточным и в связи с этим на каждый рубль реализованных услуг предприятие получило 39р28коп.убытка. А в 2004-2005гг предприятие стало рентабельным и составила, соответственно 1,9% и 0,6%.

Рентабельность собственного капитала показывает, какова эффективность (отдача) использования собственного капитала и составляет в 2004-2005г, соответственно, 0,6% и 0,4%, а в 2003г этот показатель имел отрицательное значение, так как предприятие имело убыток от основной деятельности.

Рентабельность перманентного капитала показывает эффективность использования собственного капитала и привлеченных на долгосрочной основе заемных средств и равен рентабельности собственного капитала.

Рентабельность производственных фондов показывает эффективность использования основных производственных фондов и равен в 2004-2005г., соответственно 0,3% и 0,2%., а в 2003г он имеет отрицательное значение.

Рентабельность имущества показывает эффективность использования имущества предприятия и равен в 2004-2005гг, соответственно 0,4% и 0,3%, а в 2003г он имеет отрицательное значение.

Из анализа видно, что предприятие в начале слияния в 2003г двух предприятий было убыточным, а в 2004 году предприятие получило прибыль в сумме 63,7 тыс.руб. Это говорит о том, что предприятие в 2004 году сумело покрыть убытки и получить прибыль, но в 2005 году прибыль снизилась на 39 тыс.руб.

Таблица 2.3 – Анализ платежеспособности МУП «Кристалл»

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение, (+,-) 2005г.к 2003г. |

| Денежные средства и краткосрочные финансовые вложения, тыс.руб. | 1 | 1 | - | -1 |

| Дебиторская задолженность, тыс.руб. | 5946 | 149 | - | -5946 |

| Оборотные активы, тыс.руб. | 6824 | 1297 | 1102 | -5722 |

| Краткосрочные обязательства, тыс.руб. | 1348 | 2064 | 1859 | +511 |

| Коэффициент абсолютной ликвидности для РФ | 0,001 | 0,0005 | - | -0,001 |

| Коэффициент промежуточной ликвидности | 4,4 | 0,07 | - | -4,4 |

| Коэффициент текущей ликвидности | 5,1 | 0,6 | 0,6 | -4,5 |

| Коэффициент обеспеченности собственными средствами | 0,8 | 0,9 | -0,7 | -1,5 |

Из таблицы 2.3 видно, что у предприятия в 2003-2004гг денежных средств и краткосрочных финансовых вложений 1 тыс.руб., а в 2005г они отсутствуют.

Дебиторская задолженность у предприятия из года в год снижается, так если он в 2003г составлял 5946 тыс.руб., в 2004г он снизился до 149 тыс.руб., а в 2005г он отсутствуют совсем. Это свидетельствует о том, что предприятие контролирует за исполнением договорных обязательств и в основном работает с заказчиками по предоплате.

Оборотные активы предприятия с каждым годом снижаются, так в 2004г они снизились на 5527 тыс.руб., в 2005г на 195 тыс.руб. Это связано со снижением дебиторской задолженности.

Краткосрочные обязательства предприятия в 2004г по сравнению с 2003г увеличились на 716 тыс.руб., а в 2005 году по сравнению с 2004г снижаются на 205 тыс.руб. Основную долю задолженности предприятия составляет задолженность перед поставщиками и подрядчиками.

При анализе коэффициентов платежеспособности мы видим, что ни один коэффициент не соответствует норме и с каждым годом они снижаются, это свидетельствует о том, что предприятие теряет свою платежеспособность.

Показатели финансовой устойчивости предприятия характеризуют структуру используемого капитала с позиции его платежеспособности и финансовой стабильности развития.

Анализ финансовой устойчивости общества отражены в таблице 1.4.

По данным таблицы 1.4 коэффициент автономии и финансовой независимости в 2003г составляли 0,9, это свидетельствует о том, что более 90% активов предприятия сформированы за счет собственного капитала. Предприятие обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент соотношения заемных и собственных средств в 2003-2005гг равна, соответственно, 0,2; 0,5 и 0,3. Это означает, что на 1 рубль собственного капитала предприятие привлекло соответственно 20 коп, 50 коп и 30 коп, то есть участие кредиторов в его финансировании ничтожно мало. Зависимость данного предприятия от внешних источников мала.

Таблица 2.4 – Анализ финансовой устойчивости МУП «Кристалл»

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение, (+,-) |

| 2005г. к 2003г. | ||||

| Коэффициент финансовой независимости | 0,9 | 0,7 | 0,7 | -0,2 |

| Коэффициент соотношения заемных и собственных средств | 0,2 | 0,5 | 0,3 | +0,1 |

| Коэффициент автономии | 0,9 | 0,7 | 0,7 | -0,2 |

По данным показателям финансового состояния предприятия в целом можно охарактеризовать как устойчивое, что обеспечивается высокой долей собственного капитала и предполагает стабильность его деятельности в будущем. Но снижение коэффициента обеспеченности собственными средствами в 2005 году (-0,7) (таблица 2.3) вызывает опасение и поэтому предприятию следует обратить внимание на использование собственного капитала.

Анализ финансовых результатов общества показаны в таблице 2.5.

Таблица 2.5–Анализ финансовых результатов деятельности МУП «Кристалл», тыс. руб.

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение, (+,-) |

| 2005г. к 2003г. | ||||

| Выручка от реализации продукции, работ, услуг | 2510,5 | 3377,9 | 3939,1 | +1428,6 |

| Себестоимость проданных товаров, продукции, услуг | 2609,1 | 3314,2 | 3914,4 | +1305,3 |

| Прибыль (убыток) от продаж | -98,6 | 63,7 | 24,7 | +123,3 |

| Прочие операционные доходы | 39 | 9 | 12 | -27 |

| Прочие операционные расходы | 74 | 39 | 11,9 | -62,1 |

| Прочие внереализационные доходы | 35 | - | - | -35 |

| Прочие внереализационные расходы | - | - | - | - |

| Прибыль (убыток) до налогообложения | -98,6 | 33,7 | 24,8 | +123,4 |

| Налог на прибыль и иные аналогичные обязательные платежи | - | 8,1 | 6 | +6 |

| Чистая прибыль (убыток) | -98,6 | 25,6 | 18,8 | +117,4 |

Анализ структуры полученной прибыли в 2004-2005гг (63,7 и 24,7) позволяет установить, что основную ее часть составляет прибыль от основной деятельности. Убыток (-98,6) полученный в 2003 году полностью получен от реализации услуг.

У предприятия прочие операционные расходы намного превышают прочие операционные доходы, это дало в 2004г отрицательный результат, снизив чистую прибыль на 30 тыс.руб.

В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг. у предприятия отсутствует внереализационная деятельность.

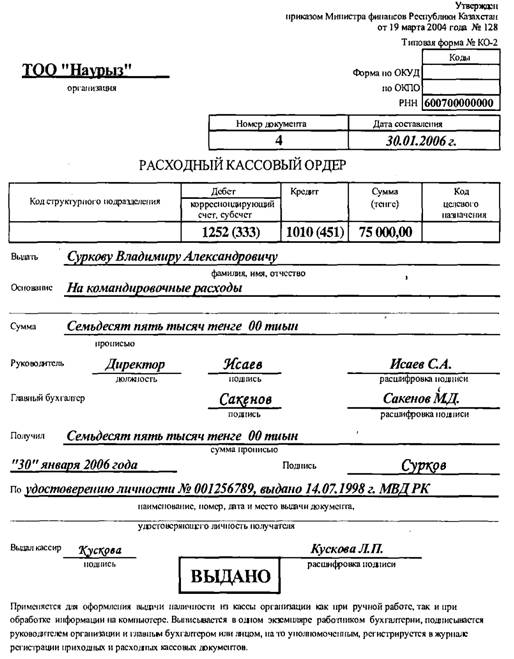

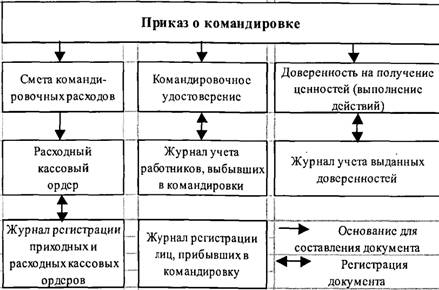

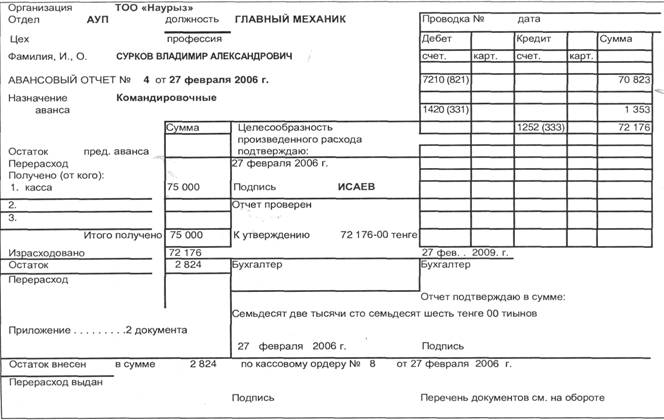

3. Учет расчетов с подотчетными лицами

Предприятие в процессе финансово – хозяйственной деятельности, могут своим работникам выдавать некоторые суммы в подотчет.

Подотчетными суммами называются денежные авансы, выдаваемые предприятием из кассы на расходы экспедиций, геологоразведочных партий, хозяйственные расходы, на расходы по командировкам для осуществления оперативной деятельности предприятия.

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно – хозяйственные и командировочные расходы.

В организациях выдаются деньги подотчет на следующие цели :

- командировочные расходы;

- хозяйственные расходы;

- представительские расходы.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев