Навигация

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МУП «КРИСТАЛЛ»

67803

знака

6

таблиц

0

изображений

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МУП «КРИСТАЛЛ»

МУП «Кристалл» образовано в результате реорганизации на основании решения Президиума Кумертауского городского Совета депутатов от 12.02.2003 года № 25-2 путем слияния муниципального предприятия «Блеск» и муниципального предприятия «Снежинка».

Фирменное наименование предприятия: Муниципальное унитарное предприятик «Кристалл».

Предприятие находится в ведомственном подчинении Администрации г.Кумертау Республики Башкорстостан. Функции учредителя предприятия осуществляют Комитет по управлению муниципальной собственностью г.Кумертау и Администрации г.Кумертау.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, круглую печать со своим наименованием, штамп.

Место нахождения предприятия: 453350, Республика Башкортостан, г.Кумертау, ул.Рабочая, 57а.

Предприятие имеет филиалы:

- Приемный пункт с. Мраково, ул.З. Биишевой, 94:

- Приемный пункт с. Юмагузино.

Предприятие осуществляет в установленном законодательством Российской Федерации и Республики Башкортостан следующие виды деятельности:

- химчистка и крашение одежды;

- услуги прачечных;

- услуги бань и душевых;

- пошив швейных изделий по заказам населения;

- пошив постельного белья;

- пошив ватных изделий;

- ремонт и реализация технологического оборудования прачесных и машин химической чистки;

- пошив чехлов и спецодежды;

- парикмахерские услуги;

- услуги массажиста;

- услуги косметолога;

- ремонт сложно-бытовой техники (стиральных машин, холодильников, морозильных камер, электробритв, пылесосов, чайников, самоваров, швейных машин);

- ремонт часов;

- ремонт и техническое обслуживание промышленных холодильников;

- ремонт и обслуживание кассовых аппаратов;

- коммерческая деятельность.

Имущество предприятия находится в муниципальной собственности Республики Башкортостан, является неделимым и не может быть распределено по вкладам (долям, паям), в т.ч. между работниками предприятия на праве хозяйственного ведения и отражается на его самостоятельном балансе.

На момент утверждения Устава чистые активы предприятия составляют 2025763 руб., в т.ч. недвижимое имущество.

Размер уставного фонда предприятия 162500 рублей.

Увеличение уставного фонда предприятия может быть произведено за счет:

- дополнительной передачи ему имущества;

- имеющихся активов;

- выделения средств из государственного бюджета;

- остатка нераспределенной прибыли.

Предприятие создает резервный фонд не менее 10 процентов своего уставного фонда путем ежегодных отчислений в размере 5 процентов от доли чистой прибыли, остающейся в распоряжении предприятия. Также имеет право образовывать другие фонды (социальный фонд, жилищный фонд, фонд материального поощрения) в размерах, допускаемых действующим законодательством Российской Федерации и Республики Башкортостан, за счет прибыли, остающейся в распоряжении предприятия.

Предприятие возглавляет директор, назначаемый на эту должность распоряжением главы администрации г. Кумертау.

2.1 Основные экономические показатели хозяйственной деятельности

Основные технико-экономические показатели представляют собой обобщающие параметры, которые в совокупности отражают общее состояние организации, а каждый в отдельности характеризует одно из направлений его деятельности.

При анализе основных технико-экономических показателей производятся сопоставления:

-оцениваемых показателей предприятия с соответствующими показателями других предприятий (для оценки места этого предприятия на потребительском рынке, его роли в удовлетворении потребностей населения, а также для получения вывода о конкурентоспособности продукции предприятия);

-различных показателей предприятия между собой (для определения степени использования наличного производственно-технического аппарата предприятия, соотношений между выпуском продукции и ее реализацией, затратами и реализацией, затратами и результатами и т.д.);

-плановых и фактических показателей предприятия (для выявления его резервов).

Информационную базу для анализа составляют данные плановых документов, бухгалтерского и статистического учета и отчетности предприятия.

Технико-экономические показатели, используемые при анализе в качестве исходных данных должны быть:

-достоверны (т.е. отражают реальное положение дел на предприятии);

-представительны, (обязательное условие представительности исходной информации – наличие в ее составе фактических данных за последний отчетный период, предшествующий текущему периоду деятельности предприятия);

-сопоставимы (т.е., временные периоды используемых при анализе данных должны быть одинаковыми по продолжительности; одноименные сопоставляемые показатели должны иметь одинаковые единицы измерения и быть рассчитаны по одной методике; разноименные, но связанные между собой показатели, должны быть сопоставимы);

-взаимосвязаны между собой (взаимосвязь показателей выражается через объективно складывающиеся и достаточно устойчивые отношения между ними, которые поддается вероятность оценке с учетом отраслевой деятельности предприятия).

Динамика основных технико-экономических показателей деятельности МУП “Кристалл” за 2003- 2005 годы приведены в таблице 2.1 из баланса, отчетов ф.2, ф.5 [Приложение А].

Из таблице 2.1 видно, что объем реализации услуг из года в год увеличивается, так в 2004 году по сравнению с 2003 годом увеличение составило 34,6%, а в 2005 г по сравнению с 2004г на 16,6%. Соответственно растут и затраты на производство и реализацию услуг, так в 2004г по сравнению с 2003г. увеличение составило 27%, а в 2005г по сравнению с 2004г на 18,1%. Затраты на рубль реализованных услуг в 2004г по сравнению с 2003г снизилась на 5,6%, а в 2005г по сравнению с 2004г увеличились на 1,3%.

В 2003 году предприятие было убыточным, убыток составил 98,6 тыс.руб, а в 2004-2005гг предприятие стало прибыльным, соответственно прибыль составила 63,7 тыс.руб и 24,7 тыс.руб, увеличение составило в 2004г по сравнению с 2003г 162,3 тыс.руб., а в 2005г по сравнению с 2004г прибыль снизилась на 39 тыс.руб.

Среднесписочная численность персонала в 2003-2005гг с каждым годом снижается, соответственно на 1,4% и 5,7%, а численность рабочих в 2004г по сравнению с 2003г увеличивается на 1,6%, а в 2005г по сравнению с 2004г снижается на 6,5%.

Выработка на 1 работника и рабочего в анализируемых годах увеличивается, соответственно на 36,4%; 16,6% и 32,3%; 24,6%.

Таблица 2.1 – Основные экономические показатели деятельности МУП «Кристалл»

| Показатели | 2003г. | 2004г. | 2005г. | Темп роста, % | |

| 2004г.к 2003г. | 2005г.к 2004г. | ||||

| Объем реализации услуг, тыс.руб | 2510,5 | 3377,9 | 3939,1 | 134,6 | 116,6 |

| Себестоимость реализации услуг, тыс.руб | 2609,1 | 3314,2 | 3914,4 | 127,0 | 118,1 |

| Затраты на рубль реализованной услуг, коп. | 109,9 | 98,1 | 99,4 | 94,4 | 101,3 |

| Среднесписочная численность персонала, чел. из них рабочих | 71 61 | 70 62 | 66 58 | 98,6 101,6 | 94,3 99,5 |

| Выработка на 1 работника ППП, тыс.руб. | 35,4 | 48,3 | 56,3 | 136,4 | 116,6 |

| Выработка на 1 рабочего, тыс.руб. | 41,2 | 54,5 | 67,9 | 132,3 | 124,6 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 6155 | 7676 | 8199 | 124,7 | 106,8 |

| Фондоотдача ОПФ, тыс.руб. | -0,02 | 0,01 | 0,003 | - | 30,0 |

| Фонд заработной платы работников ППП, тыс.руб. в т.ч. рабочих | 986,4 819,9 | 1455 1132,0 | 1589 1303,5 | 147,5 138,1 | 109,2 115,2 |

| Среднемесячная заработная плата работников ППП, руб. в т.ч. рабочего | 1157,7 1120,1 | 1732,1 1521,5 | 2006,3 1872,8 | 149,6 135,8 | 115,8 123,1 |

| Прибыль(убыток) от продаж, тыс.руб. | -98,6 | 63,7 | 24,7 | - | 38,8 |

Растет производительность труда в связи с увеличением автоматизации производственных процессов.

Фонд заработной платы в 2003-2005гг увеличивается с каждым годом, соответственно на 47,5%; 9,2% и 38,1%; 15,2%. Также увеличивается и заработная плата работников, соответственно на 49,6%; 15,8% и 35,8%; 23,1%.

Это увеличение связано с инфляционными процессами в экономике, увеличением МРОТ.

Похожие работы

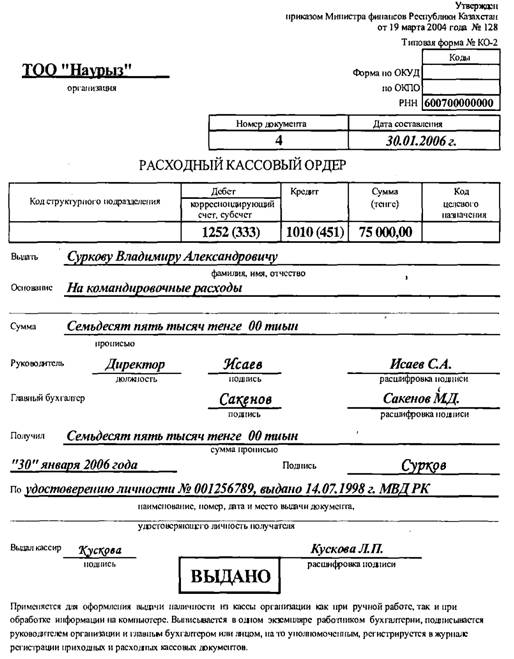

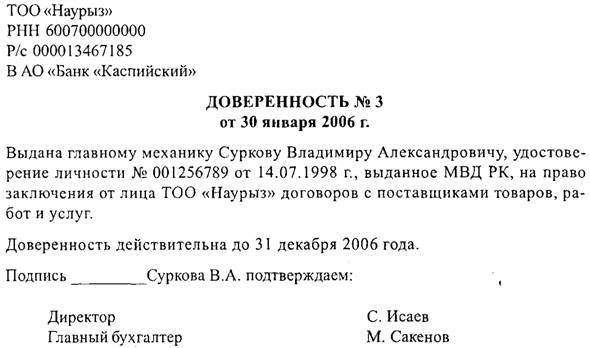

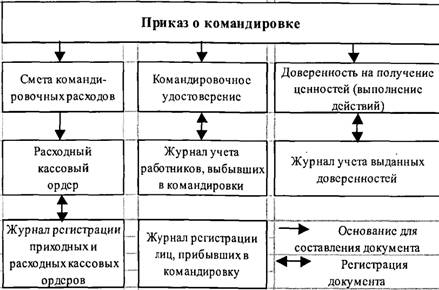

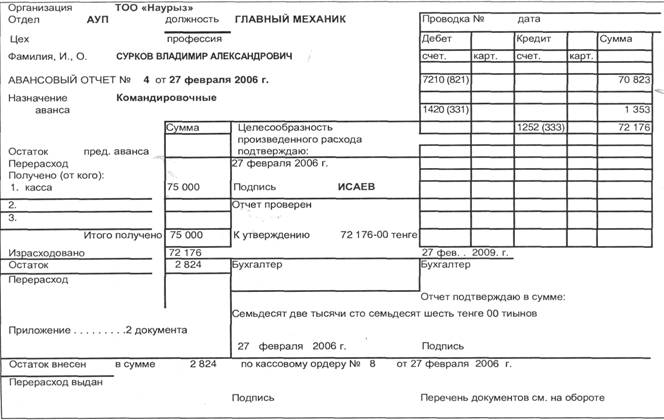

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев