Навигация

Состав общепроизводственных и общехозяйственных расходов (табл. 3)

51197

знаков

5

таблиц

0

изображений

1. Состав общепроизводственных и общехозяйственных расходов (табл. 3).

Таблица 3. Общепроизводственные и общехозяйственные расходы

| Статья | Сумма, тыс. руб. |

| Заработная плата администрации, инженеров, служащих Косвенные расходы по обслуживанию договоров (упаковка, выписка счетов, телефонные переговоры, командировочные расходы и т.д.) Расходы на обслуживание оборудования и помещений Итого | 1585 3375 2000 6960 |

2. Количество договоров в отчетном периоде (табл. 4).

Таблица 4. Договоры

| Изделие | Количество |

| Изделие А Изделие Б Итого | 50 700 750 |

Консультант проанализировал ситуацию и сделал вывод, что косвенные расходы по обслуживанию производства и управлению можно разбить на две группы: 1) расходы по обслуживанию заказов (упаковка, выписка счетов, телефонные переговоры, командировочные расходы и т.д.) в сумме 3375 руб. и 2) прочие расходы в сумме 3585 руб.

Первую группу затрат можно прямо связать через драйвер затрат «количество заказов» с продукцией А и Б. Вторую группу решено распределить по сложившейся в объединении методике. Для первой группы ставка драйвера будет равна 4,5 руб. (3375/750). На изделие А будет отнесено 225 руб. (4,5 • 50), на изделие Б – 3150 руб. (4,5 • 700). Прогнозный отчет о прибылях и убытках будет иметь иной вид (табл. 5).

Таблица 5. Прогнозный отчет о прибылях и убытках

| Показатель | Изделие А | Изделие Б |

| Объем реализации, шт. Производственные затраты на единицу, руб. Общехозяйственные и общепроизводственные расходы (1) на единицу, руб. Общехозяйственные и общепроизводственные расходы (2) на ед., руб. Себестоимость единицы продукции, руб. Цена реализации, руб. Прибыль на единицу, руб. | 1000 6000 225 2472 8697 11100 2403 | 1000 2700 3150 1113 6963 6900 63 |

По данным таблицы первоначальный вариант стратегического решения о продуктовом портфеле был ошибочен.

Можно получить более качественный результат не только при использовании альтернативных методов, но и в рамках традиционных калькуляционных систем. В первую очередь следует проанализировать возможность применения других баз распределения. Кроме рассмотренной выше базы распределения «заработная плата основных производственных рабочих», могут применяться такие показатели, как: объем продаж, стоимость или количество прямоотносимых материалов, количество машино-часов, сметные ставки, рассчитанные на основе стоимости машино-часов; совокупные прямые затраты и т.д. [10, С. 93–94]

При выборе базы распределения нужно учитывать ограничения, поставленные налоговым законодательством в части распределения расходов на обслуживание производства и управление. Например, если организация производит продукцию (А) облагаемую НДС и (Б) не облагаемую НДС, то оно может предъявлять к возмещению из бюджета суммы входящего НДС, относящиеся к затратам на производство продукции (А). Часть затрат можно прямо связать с производством продукции (Б), например, основные материалы, заработную плату производственных рабочих, в ряде случаев общепроизводственные расходы. Общехозяйственные расходы в любом случае подлежат косвенному распределению, В зависимости от выбранной базы распределения их доля, относящаяся к продукции (А), будет изменяться. Поэтому законодательно в качестве базы распределения данных затрат предусмотрена выручка от продаж каждого вида продукции. Порядок распределения общепроизводственных и общехозяйственных расходов в целях расчетов налога на прибыль пропорционально выручке от продаж установлен, например, для организаций, которые наряду с деятельностью, облагаемой налогом на прибыль, осуществляют деятельность, облагаемую единым налогом на вмененный доход.

Выводы и предложения

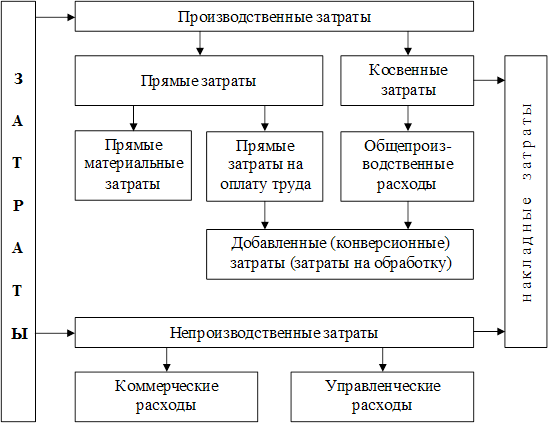

Косвенные расходы – это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами.

Косвенные расходы подразделяются на две группы:

• общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

• общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Основными направлениями косвенного распределения и перераспределения затрат являются:

распределение общехозяйственных и общепроизводственных расходов по объектам калькулирования;

распределение общехозяйственных расходов между затратами на продукт и затратами на период;

распределение услуг вспомогательных производств;

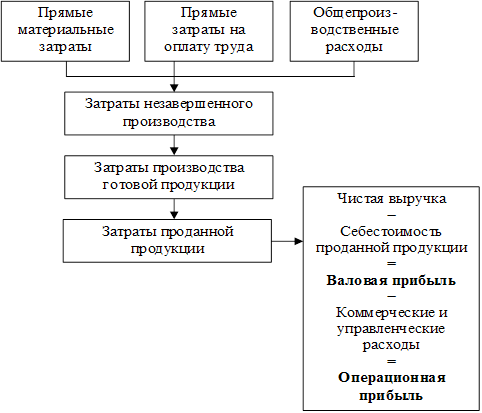

распределение затрат между незавершенным производством и себестоимостью готовой продукции;

распределение затрат между себестоимостью готовой продукции и себестоимостью проданной продукции;

распределение затрат в комплексных производствах;

распределение затрат по центрам ответственности и по центрам затрат на контролируемые и неконтролируемые;

распределение затрат на переменные и постоянные и др.

Косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Понятие «бюджет» в управленческом учете является синонимом слова «план». Следовательно, речь идет о показателях, планируемых самой бухгалтерией. Они базируются на оценочных величинах объемов производства (работ, услуг) и косвенных расходов в предстоящем периоде.

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа:

1. Оцениваются косвенные расходы предстоящего периода.

2. Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и прогнозируется ее величина. При этом под базой понимается какой-либо технико-экономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции.

База для распределения косвенных расходов выбирается предприятием самостоятельно, исходя из специфических особенностей его деятельности, характера выполняемых заказов, их размера, количества и т.д., записывается в учетной политике предприятия и является таковой в течение всего финансового года.

3. Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

При выборе базы распределения нужно учитывать ограничения, поставленные налоговым законодательством в части распределения расходов на обслуживание производства и управление.

Список использованной литературы

1. Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» // Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Двадцать положений по бухгалтерскому учету. – М.: Ось-89, 2003.

2. Гражданский кодекс Российской Федерации (части I, II, III). Официальный текст. – М.: ЭЛИТ, 2004.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. приказов Минфина РФ от 30.12.1999. №107н, от 24.03.2000. №31н).

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 6 мая 1999 г. №ЗЗн (в ред. приказов Минфина РФ от 30 декабря 1999 г. №107н, от 30 марта 2001 г. №27н // Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Двадцать положений по бухгалтерскому учету. – М.: Ось-89, 2003.

5. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2004. – 576 с.

6. Вил Р.В., Палий В.Ф. Управленческий учет. – М.: ИНФРА-М, 2001. – 435 с.

7. Волкова О.Н. Управленческий учет. – М.: ТК Велби, Изд-во Проспект, 2005. – 472 с.

8. Друри К. Управленческий и производственный учет. – М.: ЮНИТИ, 2002. – 374 с.

9. Ивашкевич В.Б. Бухгалтерский управленческий учет. – М: Юристъ, 2003. – 495 с.

10. Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2003. – 352 с.

11. Калькуляция себестоимости продукции в промышленности / Под ред. В.А. Белобородовой. – М.: Финансы и статистика, 1999. – 379 с.

12. Карпова Т.П. Управленческий учет. – М.: ЮНИТИ, 2003. – 406 с.

13. Кондратова И.К. Основы управленческого учета. – М: Финансы и статистика, 2001. – 144 с.

14. Кутер М.И. Теория бухгалтерского учета. – М.: Финансы и статистика, 2003. – 389 с.

15. Николаева О.Е., Шишкова Т.В. Управленческий учет. – М.: Едиториал УРСС, 2003. – 274 с.

16. Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. – М.: ФБК-Пресс, 2000. – 512 с.

17. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. – М.: Финансы и статистика, 1995. – 416 с.

Похожие работы

... форме объем потребленных ресурсов, использованных для достижения определенных целей предприятия (выпуска продукции, оказания услуг, функционирования подразделения и т.д.). Сформированная на предприятии система управленческого учета позволяет собирать и классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности. В зависимости от цели учета затрат ( ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора ...

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

0 комментариев