Навигация

Учет и распределение между заказами косвенных затрат

51197

знаков

5

таблиц

0

изображений

Введение

1. Затраты и цели их классификации 1.1 Цели классификации затрат

2. Распределение и перераспределение затрат 2.1 Причины распределения затрат

В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. На сегодняшний день только банки по требованию Центробанка РФ в целях контроля за их надежностью и ликвидностью сводят баланс ежедневно.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В течение продолжительного времени затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течение всего отчетного периода учитывали все средства, израсходованные на производство, независимо от места их потребления и их целевой направленности. В результате выходили на общую сумму затрат за период без учета ассортимента и структуры выпущенной продукции. «Котловой» метод не выявлял возможностей снижения затрат, его основным недостатком являлась обезличенность информации. Такой учет не позволял предприятию получить необходимые данные для контроля за издержками производства по направлениям затрат (основное производство, вспомогательные производства, общепроизводственные, общехозяйственные расходы и т.п.), местам их возникновения (цехам, отделам, службам), видам выпускаемой продукции (выполняемых работ, оказываемых услуг). К сожалению, этим методом пользуются до сих пор на многих малых отечественных предприятиях.

В любой организации проблемой является распределение затрат по периодам, подразделениям, объектам калькулирования себестоимости – продукции или услугам; в случае организации управления по центрам ответственности – между центрами ответственности; в комплексных производствах – между основной и сопутствующей продукцией и т.д. Распределение и перераспределение затрат – это трудоемкие расчеты, часто связанные с высокой степенью условности. Причем наблюдается достаточно тесная зависимость: более высокая точность расчетов требует применения более затратной технологии. Многообразие точек косвенного распределения и перераспределения затрат и методов распределения вызывает не только проблемы выбора методов из альтернативных вариантов, но и решение вопроса: нужна ли вам фактическая себестоимость того или иного объекта? Насколько точную себестоимость вы хотите использовать для выбора продуктового портфеля, ценообразования и др.? В любом случае при выборе методики следует: во-первых, выяснить цели распределения и перераспределения затрат; во-вторых, применить тест эффективности, т.е. сопоставить затраты на технологию с более точным результатом и ожидаемым эффектом от ее применения.

Поэтому актуальность изучения косвенных затрат в настоящее время неоспорима.

Целью данной курсовой работы является изучение и раскрытие сущности учета и распределения между заказами косвенных затрат.

Для раскрытия поставленной цели перед работой стоят следующие задачи:

– дать характеристику затрат и целей их классификации;

– рассмотреть методы разграничения затрат, определить причины цели и процесс распределения затрат;

– провести позаказное калькулирование и рассмотреть распределение расходов на обслуживание производства и управления.

1. Затраты и цели их классификации 1.1 Цели классификации затрат

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство». Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [4]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы №2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

• признанных в отчетном году и в предыдущие отчетные периоды;

• переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Термины «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки – денежное измерение суммы ресурсов используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации [14].

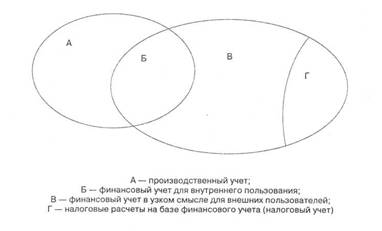

Главной целью классификации затрат является удовлетворение информационных потребностей внешних и внутренних пользователей. Потребности внешних пользователей обеспечиваются финансовым и налоговым учетом. Управленческий учет создается для внутренних менеджеров разных уровней.

В налоговом учете затраты классифицируются в целях исчисления налогооблагаемой прибыли. В частности, с выходом 25 главы Налогового кодекса РФ появляется классификация расходов на прямые и косвенные в нетрадиционном для учета значении. Прямые расходы в налоговом учете включаются в состав незавершенного производства и участвуют в исчислении прибыли при условии продажи изготовленной продукции, т.е. принимают характер «затрат на продукт». Косвенные затраты в налоговом учете полностью списываются на уменьшение налогооблагаемой базы отчетного периода, т.е. принимают характер «периодических». Цель классификации ясна. Обидно только, что законодатель запутал терминологию, используемую испокон века в России и за рубежом. Теперь нужно говорить: «косвенные затраты по терминологии Налогового кодекса; косвенные затраты по терминологии финансового и управленческого учета».

В финансовом учете формируется информация о величине расходов в целом по предприятию. Для организации учета на счетах, формирования отчета о прибылях и убытках, статистической отчетности, финансового планирования расходы делятся:

1) по характеру, условиям осуществления и направлений деятельности организации – расходы по обычным видам деятельности, операционные расходы, внереализационные расходы;

2) по сферам деятельности – расходы, связанные с приобретением материально-производственных запасов, расходы, связанные с процессом производства, расходы, связанные с продвижением и продажей продукции, расходы на управление;

3) по элементам – материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

В управленческом учете цели классификации затрат определяются исходя из целей и задач менеджмента. Для управления недостаточно данных о величине затрат в целом по предприятию. Менеджерам нужна информация об издержках, сгруппированных по объектам учета затрат или объектам калькулирования (единица или партия продукции, услуга, операция, бизнес-процесс, жизненный цикл и т.д.). Информация по центрам ответственности необходима для мотивации и контроля; о переменных затратах – для анализа соотношения выручки затрат и объема (критической точки), принятия решения «покупать или производить комплектующие изделия» и др.

Сведения о затратах нужны менеджерам практически на всех этапах разработки и реализации управленческих решений – выявления проблемной ситуации и постановки цели; сбора всесторонней информации для изучения существа вопроса, постановки условий для эффективного решения и установления ограничений; разработки альтернатив решений и выбора оптимального варианта; организации выполнения принятого решения и контроля за его выполнением [10, С. 63–64]. Поэтому в связи с разнообразием целей решений, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат. Иначе говоря, исходя из того, что учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат.

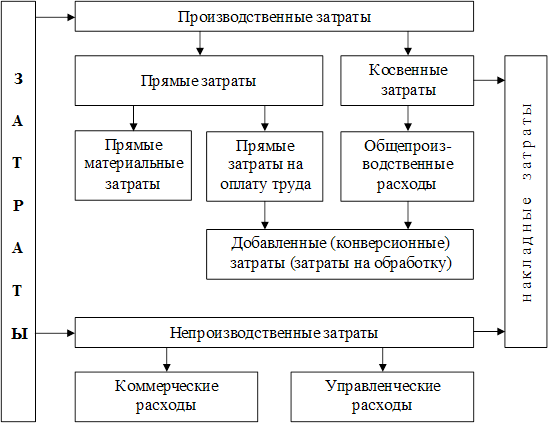

1.2 Классификация затратБольшое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

• расчет себестоимости произведенной продукции и определение размера полученной прибыли;

• принятие управленческого решения и планирование;

• контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл. 1). Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

• входящие и истекшие;

• прямые и косвенные;

• основные и накладные;

• входящие в себестоимость продукции (производственные) и вне-производственные (периодические, или затраты периода);

• одноэлементные и комплексные;

• текущие и единовременные.

Для принятия решения и планирования различают:

• постоянные, переменные, условно-постоянные (условно-переменные) затраты;

• затраты, принимаемые и не принимаемые в расчет при оценках;

• безвозвратные затраты;

• вмененные затраты;

• предельные и приростные затраты;

• планируемые и непланируемые [5].

Таблица 1. Классификация затрат в зависимости от цели управленческого учета

| Задачи | Классификация затрат |

| Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли | Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

| Принятие решения и планирование | Постоянные (условно-постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные Планируемые и непланируемые |

| Контроль и регулирование | Регулируемые Нерегулируемые |

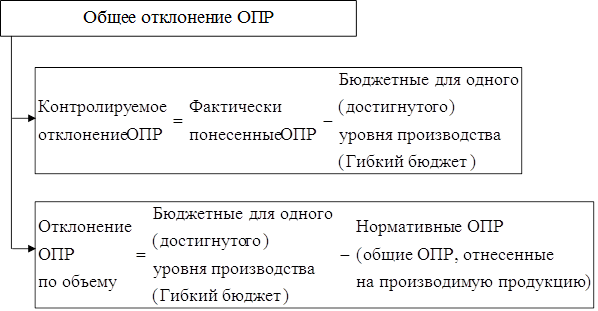

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

2. Распределение и перераспределение затрат 2.1 Причины распределения затрат

Основными причинами косвенного распределения и перераспределения затрат являются: необходимость распределения затрат в ходе материального потока; распределения затрат по основной и побочной продукции в комплексных производствах (например, в нефтепереработке); распределения общехозяйственных расходов между затратами на продукт и затратами на период; распределения затрат по центрам ответственности и по центрам затрат на контролируемые и неконтролируемые и др.

С первым направлением имеют дело работники большинства бухгалтерий. Конкретизируем его, рассмотрев основной материальный поток, проходящий через промышленное предприятие, и точки распределения и перераспределения затрат в ходе его преобразования (рис. 1, прил. 1).

Для детализации блока «Производство» выделим шесть шагов:

Шаг 1 – распределение (прямое распределение затрат по местам возникновения и при возможности по объектам калькулирования).

Шаг 2 – перераспределение (закрытие счетов общепроизводственных расходов вспомогательных цехов и распределение сумм между объектами калькулирования вспомогательных цехов).

Шаг 3 – перераспределение (распределение стоимости услуг вспомогательных производств между потребителями этих услуг).

Шаг 4 – перераспределение (закрытие счетов общепроизводственных расходов и распределение сумм между объектами калькулирования основного производства – продукцией и услугами).

Шаг 5 – перераспределение (закрытие счетов общехозяйственных расходов и распределение сумм между объектами калькулирования основного производства – продукцией и услугами).

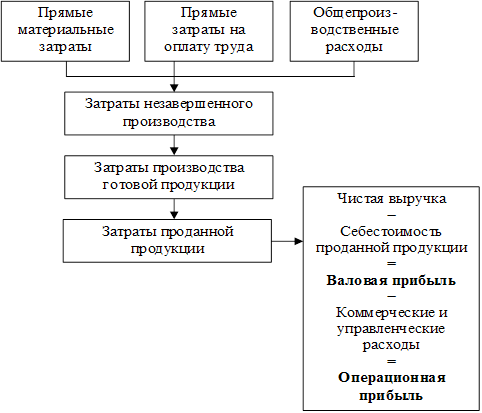

Шаг 6 – перераспределение (распределение затрат между незавершенным производством и себестоимостью готовой продукции).

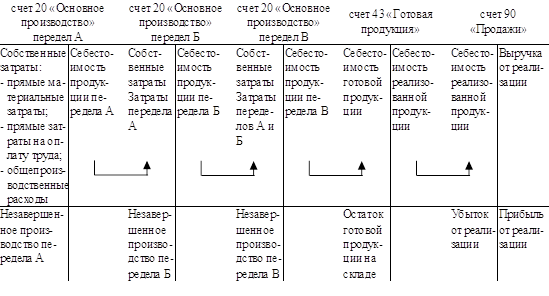

Рассмотрим данные процедуры на примере записей на счетах и схемы (рис. 2, прил. 2). В связи с задачей обособить шаги распределения и перераспределения затрат на схеме дается укрупненная нумерация хозяйственных операций промышленного предприятия:

1а) отпущены материалы в производство (основные материалы на производство продукции; на изготовление запасных частей в цехе вспомогательного производства; смазочные материалы для оборудования основных цехов; материалы в общезаводскую лабораторию и т.д.)-

Д-т счетов 20, 23, 25,26,

К-тсч. 10 «Материалы»;

1б) начислена заработная плата работникам основных и вспомогательных цехов, управления предприятия –

Д-т счетов 20, 23, 25.26

К-т сч. 70 «Расчеты с персоналом по оплате труда»;

Похожие работы

... форме объем потребленных ресурсов, использованных для достижения определенных целей предприятия (выпуска продукции, оказания услуг, функционирования подразделения и т.д.). Сформированная на предприятии система управленческого учета позволяет собирать и классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности. В зависимости от цели учета затрат ( ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора ...

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

0 комментариев