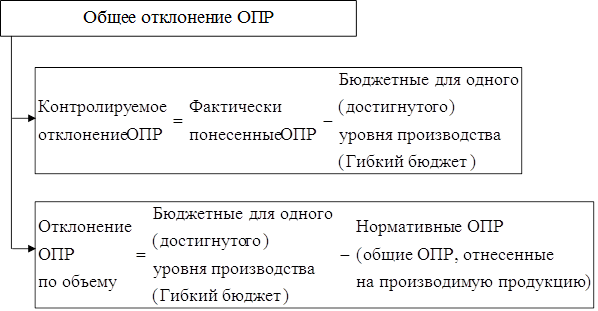

Навигация

В) включены в затраты услуги сторонних организаций –

51197

знаков

5

таблиц

0

изображений

1 в) включены в затраты услуги сторонних организаций –

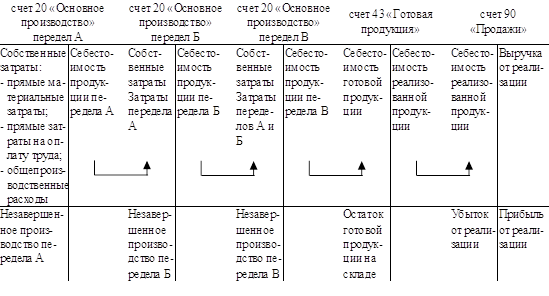

Д-т счетов 20, 23, 25,26 К-т счетов 69, 60,76 и др.;

2) закрываются счета общепроизводственных расходов во вспомогательных цехах. Собранные суммы распределяются между видами выпускаемой продукции (работ, услуг), происходит распределение ОПР ремонтно-механического цеха между заказами на ремонт –

Д-т сч. 23 «Вспомогательные производства»

К-т сч. 25 «Общепроизводственные расходы»;

3) распределяется стоимость услуг вспомогательных производств. В нашем примере затраты на ремонт и техническое обслуживание зданий и оборудования основных цехов и управления предприятия –

Д-т счетов 25,26,

К-т сч. 23 «Вспомогательные производства»;

4) закрываются счета общепроизводственных расходов основных цехов; собранные суммы распределяются между видами продукции –

Д-т сч. 20 «Основное производство»

К-т сч. 25 «Общепроизводственные расходы»;

5) закрывается счет общехозяйственных расходов, собранная сумма распределяется между видами продукции –

Д-т сч. 20 «Основное производство»

К-т сч. 26 «Общехозяйственные расходы»;

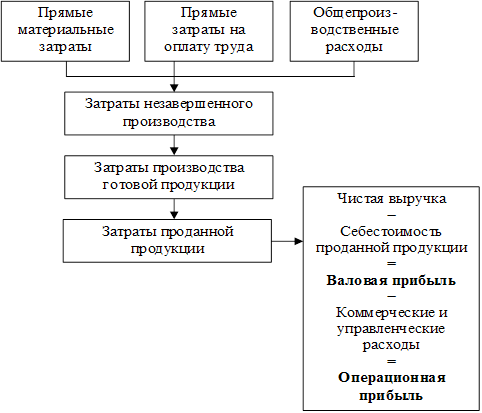

6) распределяются затраты между выпуском и незавершенным производством на сумму эквивалентную себестоимости сданной на склад готовой продукции дается проводка:

Д-т сч. 43 «Готовая продукция»

К-т сч. 20 «Основное производство» [12].

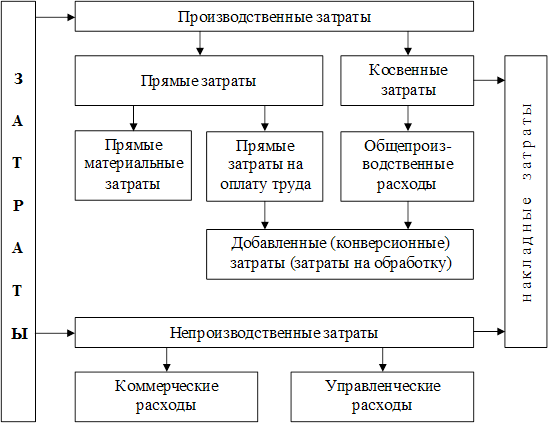

Итак, основными направлениями косвенного распределения и перераспределения затрат являются:

распределение общехозяйственных и общепроизводственных расходов по объектам калькулирования;

распределение общехозяйственных расходов между затратами на продукт и затратами на период;

распределение услуг вспомогательных производств;

распределение затрат между незавершенным производством и себестоимостью готовой продукции;

распределение затрат между себестоимостью готовой продукции и себестоимостью проданной продукции;

распределение затрат в комплексных производствах;

распределение затрат по центрам ответственности и по центрам затрат на контролируемые и неконтролируемые;

распределение затрат на переменные и постоянные и др.

Бухгалтерский учет имеет в своем арсенале разные методы распределения косвенных затрат. Выбор осуществляется исходя из задач, например, для бюджетирования, ценообразования и др.

2.2 Цели и основы процесса распределения косвенных затратОсновной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в налоговом учете – исчисление налогооблагаемой базы; в управленческом учете – подготовка релевантной информации для принятия управленческих решений, мотивации, уточнения нормативов и др. Для сокращения затрат на ведение учета при выборе метода распределения затрат нужно стремиться к удовлетворению всех целей и задач. Если же этого невозможно достичь, то выбирается приоритетная цель, исходя из которой в учетной политике фиксируется метод распределения косвенных расходов.

При выборе методов распределения затрат нужно учитывать два главных критерия: 1) причинно-следственный, т.е. должна быть ясна связь объекта с относимыми на него затратами, например, транспортно-заготовительные расходы распределяются по подразделениям и объектам калькулирования пропорционально плановой стоимости отпущенных по данным направлениям материалов; 2) справедливого влияния на результаты деятельности. Например, расходы, связанные с продвижением брендов, должны быть отнесены на виды продуктов с большим объемом продаж. Ч.Т. Хорнгрен и Дж. Фостер связывают критерии с рентабельностью подразделений, входящих в холдинг [17]. Они приводят пример с распределением заработной платы менеджеров корпоративного уровня, в котором предполагается, что рентабельное подразделение имеет большую возможность покрыть корпоративные затраты.

1. Выбирается калькуляционная система, в которой будут распределяться затраты: традиционная с одноступенчатым распределением затрат или АВ-костинг с многоступенчатым распределением затрат.

2. Выбираются группы распределяемых затрат, например, общепроизводственные расходы – в разрезе подразделений, общехозяйственные расходы, затраты вспомогательных производств – в разрезе видов продукции, работ и услуг.

3. Организуется учет на счетах или внесистемный сбор затрат в разрезе выбранных групп.

4. Выбираются итоговые и промежуточные объекты учета затрат. Промежуточные объекты связаны с многоэтапностью процесса перераспределения затрат. Если конечным объектом калькулирования могут быть виды продукции (работ, услуг), то промежуточными – переделы, продукция, работы, услуги вспомогательного производства, операции.

5. В случае выбора традиционного метода распределения косвенных затрат определяется база распределения, на основе которой можно связать группу затрат с объектом учета затрат. Примерами баз распределения являются основная заработная плата производственных рабочих, объем продаж, нормативные ставки, рассчитанные на основе стоимости машино-часов работы оборудования, и др.

6. В случае выбора метода «АВ-костинг» выявляются носители (драйверы) затрат и носители (драйверы) себестоимости операций.

7. Рассчитывается коэффициент (ставка) распределения.

8. Распределяются косвенные затраты по выбранным объектам [10].

Исходя из целей и критериев распределения и перераспределения затрат нужно принять решение по первому, второму, четвертому и пятому (или шестому) шагам процесса распределения и перераспределения затрат, например, использовать ли единую группу затрат или составную, т.е. детализированную по аналитическим статьям затрат или подразделяющуюся на подгруппы переменных и постоянных затрат. Выбор закрепляется в учетной политике в части управленческого учета.

3 Позаказное калькулирование и распределение расходов на обслуживание производства и управления 3.1 Позаказное калькулирование

В производствах обрабатывающей промышленности с изготовлением деталей и узлов и последующим соединением их в изделия выделяются следующие объекты учета производственных затрат: детали, части изделия (машинокомплекты), изделия, группы однородных изделий, заказы.

Открытие и прохождение заказа. Для организации учета затрат по каждому заказу, контроля за соблюдением нормативов, а также для организации внутрипроизводственного планирования и контроля за своевременным выполнением заказов устанавливается порядок открытия, прохождения и закрытия заказов.

Основанием для открытия заказов на продукцию и услуги являются план производства и заключенные в соответствии с ним договоры с заказчиками на поставку продукции; планы по совершенствованию технологии и организации производства, улучшению качества продукции, модернизации оборудования, внедрению новой техники – планы технического перевооружения с соответствующими финансовыми расчетами; по производству оборудования, работ и услуг для собственного капитального строительства – утвержденные планы (титульные списки) капитального строительства, заявки отдела капитального строительства; по ремонту оборудования, зданий и сооружений, выработке тепловой, электрической и других видов энергии, транспортным и другим внутрипроизводственным работам – утвержденные бюджеты (сметы) общепроизводственных и общехозяйственных расходов в разрезе подразделений. Нумерация заказов может состоять из ряда цифр: первые две цифры определяют вид заказа, последующие две или три цифры означают порядковый номер заказа по данному виду. По научно-исследовательским и опытно-конструкторским работам с длительными сроками выполнения и имеющим несколько этапов работ, затраты учитываются по этапам. При открытии заказа на этап к номеру основного заказа в конце добавляется номер этапа.

В организации могут применяться следующие виды заказов:

а) индивидуальные (отдельный заказ на каждую единицу изделия) – по наиболее крупным и дорогостоящим изделиям;

б) годовые (один заказ на все изделия данного наименования на год) – по основным изделиям;

в) групповые (один годовой заказ на группу однородных изделий);

г) разовые – на выпуск заранее определенного количества изделий и выполнение отдельных, определенных работ.

При изготовлении сложных и дорогостоящих изделий могут раздельно учитываться затраты по изготовлению отдельных блоков, агрегатов или иных частей изделия, представляющие собой законченные конструкции. В этом случае на каждый блок открывается заказ (наряд-заказ с самостоятельной нумерацией или с добавлением дополнительной цифры в конце номера основного заказа). Например, основной заказ (само изделие) имеет номер 1005, а заказы на блоки и агрегаты к данному изделию нумеруются 10051, 10052 и т.д. При сборке изделия в целом затраты на изготовление отдельных блоков и агрегатов переносятся на основной заказ.

В случае выпуска большого количества наименований предметов, входящих в состав одного заказа, к заказу прилагается ведомость (перечень) этих предметов; в ней приводятся следующие показатели: наименование предметов (приборов, узлов и т.д.); применяемость на один комплект изделий; общее количество на заказ; номера изделий; наличие технической документации; назначение изготовляемого изделия; условия и порядок сдачи изделия; срок изготовления; стоимость. Данный перечень не является абсолютным, так как в зависимости от характера изготовляемого изделия показатели могут быть изменены.

В условиях конкуренции в организации ведется экспериментальная работа по совершенствованию технологии и параметров продукции. Для принятия решения о переводе экспериментальной продукции в серийную нужно провести анализ качественных и стоимостных характеристик. Поэтому в целях получения точных, достоверных данных об уровне затрат на опытные образцы, по которым в процессе их освоения в производстве имеют место значительные изменения в конструкции, применяемых технологических процессах, объеме испытаний и т.п., на указанные образцы должны открываться отдельные заказы.

Рекомендуется при позаказном методе в начале года открывать документ «перечень действующих заказов». В нем приводятся: номер заказа, наименование (если необходимо – описание работ), количество, срок исполнения заказа, его плановая себестоимость и договорная цена, а также цехи (подразделения) – исполнители. В течение года открываются новые заказы; по мере открытия они вносятся в перечень. Перечень выполняет роль своего рода программного документа, он передается во все подразделения, имеющие отношение к выполнению заказов: организующих производство, снабжение материалов и комплектующих изделий, контроль за качеством и т.д. Перечень или выписки из него доводятся до всех цехов, отделов, других подразделений-исполнителей, а также до главного инженера, главного механика и энергетика, главного технолога и других заинтересованных специалистов и подразделений организации. В случаях внесения изменений в заказы о них также сообщается всем подразделениям.

Обычно заказы оформляются (открываются) плановым отделом предприятия. В необходимых случаях при оформлении заказов участвуют главный инженер, главный механик и энергетик, главный технолог, менеджеры других заинтересованных отделов и цехов либо их представители. При открытии заказов плановый отдел определяет их плановую себестоимость.

Маршрут дальнейшего прохождения заказа приведен на рис. 3, приложение 3.

Все экземпляры заказа за подписью начальника планового отдела передаются в бухгалтерию предприятия, где визируются главным бухгалтером предприятия или лицом, им на то уполномоченным. Один экземпляр заказа остается в бухгалтерии, остальные – передаются по назначению. Бухгалтерия регистрирует заказы в книге регистрации открытых заказов.

Для обеспечения правильности отнесения затрат следует обеспечить контроль за правильной выпиской первичных документов в соответствии с нормативно-технической документацией и правильным указанием в них номеров заказов. Номер заказа является его адресом, проставляется в производственных программах и других планах; в нормативных картах и нормативных калькуляциях; в лимитно-заборных картах, требованиях, накладных, документах по учету выработки и заработной платы; на карточках учета движения деталей в производстве и др.

Применяя классификацию затрат на контролируемые и неконтролируемые и принцип управления по центрам ответственности, можно выделить следующие центры, ответственные за правильность отнесения затрат на соответствующие заказы:

• по затратам сырья, материалов, покупных полуфабрикатов и комплектующих изделий – производственные подразделения, отделы снабжения и логистики;

• по трудовым затратам – нормировщики цехов, отдел труда и заработной платы;

• по затратам полуфабрикатов собственного производства – планово-диспетчерские бюро цехов и предприятия;

• по фактическим затратам в денежном выражении в разрезе мест возникновения затрат и в целом по предприятию – бухгалтерия [15].

Учет затрат на производство в цехах. Достоверный учет в цехах нужен для правильного определения себестоимости видов продукции, контроля за затратами по местам их возникновения и обеспечения сохранности материальных ценностей, а также создания условий для организации управления на основе учета по центрам ответственности.

В цехах должен быть организован четкий учет наличия и движения деталей, узлов, блоков, комплектов и других полуфабрикатов и комплектующих изделий (далее – деталей).

Учет движения деталей должен:

• обеспечить контроль за сохранностью деталей по всему маршруту их движения в производстве;

• устранить возможность сокрытия брака и недостач, приписок выработки и иных нарушений и злоупотреблений;

• повысить ответственность лиц, связанных с операциями по приему, хранению, выдаче и транспортировке деталей;

• улучшить качество оперативно-производственного планирования;

• обеспечить информацией управление запасами, т.е. установить контроль за лимитом остатков незавершенного производства и недопущением ненужных и излишних заделов.

Изготовленные цехом детали, узлы, блоки передаются другим цехам по технологической цепочке или специальным комплектовочным складам по накладным или другим документам. Передача осуществляется по нормативной (плановой) цеховой себестоимости, а на предприятиях, ведущих полуфабрикатный вариант учета, – по ценам на эти полуфабрикаты, установленным самим предприятием.

Например, в литейном цехе предприятия по каждому виду литья (литье чугунное, литье стальное точное, литье стальное в землю, цветное литье и т.д.) открывается отдельный заказ. Литье цехам-потребителям отпускается по накладным. Ежемесячно литейный цех составляет отчет по литью, который представляется в бухгалтерию с приложением накладных на отпуск литья. На основе отчета цеха, накладных и лицевых счетов заказов по видам литья составляется сводная ведомость на передачу литья, согласно которой затраты списываются с одновременным отнесением в затраты цехов-получателей.

В цехах ведутся следующие документы и регистры по учету затрат на производство: накладные на передачу изготовленных деталей (сопроводительные листы, маршрутные листы; сводные ведомости на передачу и получение полуфабрикатов, др.); требования, лимитно-заборные карты и ведомости, накладные, раскройные карты и другие документы, подтверждающие расход материалов в производстве; первичные документы о выработке; опись незавершенного производства цеха; материальный (или) производственный отчет (рис. 4, приложение 4); ведомость №12 – при ведении журнально-ордерной формы учета.

На основе информации материальных отчетов подразделений в бухгалтерии делается запись на списание материалов в производство:

Д-т счетов 20 «Основное производство»,

23 «Вспомогательное производство»,

25 «Общепроизводственные расходы» и др.

К-т сч. 10 «Материалы» [16].

Учет в бухгалтерии. Последовательность записей на счетах рассматривается в параграфе, посвященном проблемам распределения затрат, поэтому здесь описывается документальный учет. В бухгалтерии предприятия по учету затрат на производство при позаказном методе ведутся следующие учетные регистры:

• сводная ведомость расхода материальных ценностей;

• сводная ведомость распределения заработной платы;

• сводная ведомость распределения косвенных и прочих расходов;

• сведения о наличии и движении полуфабрикатов собственного производства;

• сводная ведомость НЗП;

• ведомости №12 и 15 (при ведении учета по журнально-ордерной форме);

• расчет распределения общепроизводственных и общехозяйственных расходов;

• лицевой счет заказа;

• оборотная ведомость заказов;

• калькуляция себестоимости продукции.

Учетные регистры ведутся на основе первичных документов, материальных и производственных отчетов, полученных от цехов основного и вспомогательного производств, других подразделений предприятия, а также журналов-ордеров и других учетных регистров, составляемых в бухгалтерии по другим участкам учета.

Лицевой счет заказа является обобщающим документом, в котором собираются все затраты предприятия, относящиеся к данному заказу, определяются сумма незавершенного производства и производственная себестоимость готовой продукции с разбивкой по калькуляционным статьям (рис. 5, приложение 4).

Для контроля за правильностью распределения затрат по заказам, обобщения затрат за месяц и объемов незавершенного производства, а также определения себестоимости выпущенной за месяц продукции ежемесячно рекомендуется составлять оборотную ведомость заказов (рис. 6, приложение 4).

Калькуляция себестоимости продукции составляется в соответствии с открытыми заказами либо на каждое изделие, либо на группу однородных изделий, по статьям, принятым на конкретном предприятии.

Учет и оценка незавершенного производства. Если вы являетесь бухгалтером совсем маленького предприятия или руководство не интересует себестоимость изделий для принятия решений по ценообразованию, выбору продуктового портфеля, тогда вы можете, сделав соответствующую оговорку в учетной политике, принять правила п. 1 ст. 319 гл. 25 Налогового кодекса для оценки и учета НЗП за основу. Если это не так, тогда следует использовать методики финансового и управленческого учета.

Как при позаказном, так и при попередельном методе важен правильный и своевременный учет незавершенного производства, так как его величина влияет на себестоимость выпущенной продукции. Поэтому далее рассматривается учет и оценка НЗП для финансового и управленческого учета.

К незавершенному производству относятся:

на цеховом уровне – детали, узлы, блоки, комплекты, материалы, списанные на производство, находящиеся на рабочих местах, как начатые обработкой, так и неначатые, а также законченные обработкой, т.е. прошедшие все положенные в данном цехе технологические операции и готовые к передаче другим цехам (складам), но не переданные к данному моменту (в бухгалтерском учете – к концу отчетного месяца);

на уровне предприятия – готовая продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом, а также изделия, не полностью укомплектованные и не прошедшие испытания и технической приемки.

Материалы, покупные полуфабрикаты и комплектующие изделия, находящиеся в цеховых складах, к незавершенному производству не относятся. Они не должны списываться в производство.

Полуфабрикаты собственного производства, полученные цехами от других цехов и складов, относятся к незавершенному производству независимо от того, где они находятся (в кладовых цехов или на рабочих местах) и в какой стадии обработки (не начатые обработкой, начатые и законченные обработкой).

Окончательно забракованные детали, узлы, изделия должны быть исключены из незавершенного производства и отнесены на затраты по браку (дебет счета 28 «Брак в производстве»).

Оценка незавершенного производства предприятия может осуществляться:

1) по нормативной производственной себестоимости;

2) по прямым статьям расходов;

3) по нормативной стоимости сырья, материалов и полуфабрикатов, в случае, когда величина заработной платы в составе НЗП незначительна и стабильна;

4) по фактическим производственным затратам (в единичном и мелкосерийном производствах).

Рекомендуется разрабатывать нормативы затрат для оценки НЗП: по каждому заказу; для каждого места возникновения затрат (подразделения), принимающего участие в изготовлении данного заказа; в разрезе калькуляционных статей, включаемых в НЗП; в разрезе элементов затрат [10, С. 130–134].

На предприятиях, ведущих сводный учет затрат на производство по полуфабрикатному варианту, норматив по калькуляционной статье «Полуфабрикаты собственного производства» определяют исходя из учетных трансфертных (внутренних) цен на полуфабрикаты.

3.2 Распределение расходов на обслуживание производства и управлениеПроблема распределения расходов на обслуживание производства и управление имеет вековую историю, ее актуальность возрастает. Это связано, во-первых, с расширяющимся ассортиментом продукции предприятий; во-вторых, с ростом фондоемкости производств, развитием автоматизированных производств, ведущим к увеличению доли общепроизводственных и общехозяйственных затрат в себестоимости продукции; в-третьих, со снижением удельного веса заработной платы основных производственных рабочих в совокупных затратах и с широким распространением именно заработной платы производственных рабочих в качестве базы распределения косвенных расходов по объектам калькулирования.

Для решения проблем идет поиск как в направлении разработки адекватных баз распределения при сохранении традиционного одноступенчатого калькулирования, так и в направлении развития альтернативных калькуляционных систем.

Рассмотрим условную ситуацию, несколько сгустив краски, чтобы ярче проявился эффект искажения себестоимости конкретных продуктов при выборе неадекватной базы распределения косвенных расходов.

Допустим, что в основном цехе приборостроительного предприятия выделены два участка: 1) с преобладанием ручного труда, на нем осуществляется ручная доводка некоторых креплений; используются инструменты и измерительные приборы; 2) с автоматизацией производственного процесса. На участке (1) работают 20 человек со средней заработной платой 100 у. е.; на участке (2) работают 4 оператора с такой же средней заработной платой. Заработная плата высококвалифицированных рабочих – наладчиков и ремонтников – учитывается на счете 25 «Общепроизводственные расходы». За месяц собрано 4 800 у. е. общепроизводственных расходов. В качестве базы распределения ОПР в учетной политике выбрана основная заработная плата производственных рабочих. Исходные данные перед распределением общепроизводственных расходов даны на рис. 7, приложение 5.

Произведем расчеты по распределению общепроизводственных расходов на себестоимость продуктов А и Б.

Шаг 1. Сумма по группе распределения «Общепроизводственные расходы» составляет 4800 у. е. Данная сумма сформировалась на дебете счета 25 «Общепроизводственные расходы» и включает расходы по содержанию и эксплуатации оборудования в сумме 4 100 у. е. (заработная плата и налоги на нее высококвалифицированных специалистов по наладке и ремонту оборудования, специалистов по электронной технике; затраты на запчасти, водоохладительные эмульсии, смазочные материалы, электроэнергию; амортизация и др.); прочие общецеховые расходы – в сумме 700 у. е.

Шаг 2. Определяется общая сумма базы распределения – основной заработной платы производственных рабочих: 2000 + 400 = = 2400 у. е.

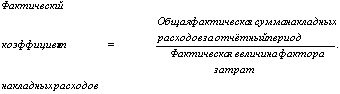

Шаг 3. Рассчитывается коэффициент распределения: 4800/2400 = 2.

Шаг 4. Исчисляется сумма общепроизводственных расходов, приходящаяся на продукт А, вырабатываемый на участке (1): 2000 • 2 = 4000 у. е.

Шаг 5. Исчисляется сумма общепроизводственных расходов, приходящаяся на продукт Б,/вырабатываемый на участке (2): 400 • 2 = 800 у. е.

Результаты распределения показаны на рис. 8, приложение 5.

Как видно из расчетов, складывается абсурдная ситуация, когда на высокотехнологичную продукцию приходится незначительная доля затрат на содержание и эксплуатацию оборудования. В то же время на продукцию, вырабатываемую на участке с ручным трудом, относится основная сумма расходов на обслуживание сложного оборудования.

Для выбора адекватной базы распределения необходимо производить как логический анализ, так и анализ по методике «что будет, если?».

Альтернативный вариант распределения косвенных затрат представляет собой многоступенчатый метод на основе «АВ-костинга» (пооперационное калькулирование). Для первого знакомства рассмотрим упрощенный пример – ситуацию с выбором продуктового портфеля на предприятии ОАО «Свет». Оно имеет один производственный цех и общехозяйственные службы. Выпускаются два вида продукции. Продажа продукции А осуществляется крупными партиями (заключено 50 договоров), продажа продукции Б – мелкими партиями (заключено 700 договоров). Применяется традиционная система калькулирования, когда все косвенные расходы собираются в одну группу затрат и распределяются по видам продукции пропорционально выбранной базе. В ОАО «Свет» базой для распределения косвенных расходов является сумма прямых производственных затрат. Доля общехозяйственных и общепроизводственных расходов в составе затрат велика.

Калькуляция прибыли на единицу продукции в разрезе ассортимента по итогам работы за предыдущий отчетный период представлена в табл. 2.

Таблица 2. Калькуляция за базисный год

| Показатель | Изделие А | Изделие Б |

| Объем реализации, шт. Производственные затраты на единицу, руб. Общехозяйственные и общепроизводственные расходы на единицу, руб. Себестоимость единицы продукции, руб. Объем реализации, руб. Прибыль на единицу, руб. | 1000 6000 4800 10800 11100 300 | 1000 2700 2160 4860 6900 2040 |

На основе этих данных был сделан вывод, что изделие Б рентабельнее, и принято решение о расширении его производства за счет сокращения производства изделия А.

Так как руководство сомневалось в выводах бухгалтерии, был приглашен консультант. В техническом задании ему поставлены вопросы:

сделать предложения по выделению групп затрат;

провести новые расчеты прибыли по изделиям;

сформулировать предложения по производственной программе.

Для анализа ситуации предоставлены дополнительные данные:

Похожие работы

... форме объем потребленных ресурсов, использованных для достижения определенных целей предприятия (выпуска продукции, оказания услуг, функционирования подразделения и т.д.). Сформированная на предприятии система управленческого учета позволяет собирать и классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности. В зависимости от цели учета затрат ( ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора ...

... . Согласно этому принципу имущество и обязательства самого предприятия существуют и учитываются обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц, т. е. в системном бухгалтерском учете и на балансе может быть отражено лишь имущество, которое признается собственностью организации согласно законодательству, все прочие ценности должны учитываться на ...

0 комментариев