Безналичные формы расчетов

Учет операций по расчетным счетам и другим счетам в банке

Учет переводов в пути

Движение денежных средств по инвестиционной деятельности

Движение денежных средств по финансовой деятельности

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

Анализ бухгалтерской формы №4 «Отчет о движении денежных средств»

Прогноз банкротства

Навигация

Прогноз банкротства

Учет и анализ движения денежных средств

75627

знаков

10

таблиц

0

изображений

3.3.3 Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5 , где

| Коэф-т | Расчет | Значение | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Отношение оборотного капитала к величине всех активов | 0,21 | 1,2 | 0,25 |

| К2 | Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | 0,17 | 1,4 | 0,24 |

| К3 | Отношение фин. результата от продаж к величине всех активов | 0,08 | 3,3 | 0,26 |

| К4 | Отношение собственного капитала к заемному | 3,53 | 0,6 | 2,12 |

| К5 | Отношение выручки от продаж к величине всех активов | 0,26 | 1 | 0,26 |

| Z-счет Альтмана: | 3,13 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

· 1,8 и менее – очень высокая;

· от 1,81 до 2,7 – высокая;

· от 2,71 до 2,9 – существует возможность;

· от 3,0 и выше – очень низкая.

Для ООО "Таурон" значение Z-счета на конец 2004 г. составило 3,13. Это говорит о низкой вероятности скорого банкротства ООО "Таурон". Несмотря на полученные выводы следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах.

ЗАКЛЮЧЕНИЕ

Отчет о движении денежных средств показывает, откуда в компанию пришли деньги в течение отчетного периода и на что они были потрачены. Данный отчет вместе с остальными, входящими в состав финансовой отчетности, обеспечивает представление информации, позволяющей оценить показатели денежного оборота, а также понять произошедшие изменения в чистых активах компании, ее финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов. Включение отчета о движении денежных средств в финансовую отчетность позволяет моделировать текущую стоимость будущих денежных потоков для сравнительной оценки компаний. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью от показателей прочей отчетности и от выбранной компанией учетной политики.

В данной курсовой работе был рассмотрен учет движения денежных средств как с теоретической стороны – его основы, задачи и порядок заполнения бухгалтерской формы №4 «Отчет о движении денежных средств», так и с практической – анализ движения денежных средств в ООО «Таурон».

Также в данной курсовой работе был проведен анализ бухгалтерского баланса ООО «Таурон». Он был проведён исходя из составленных таблиц на основании данных, предоставленных организацией.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2004 г.) и результатов деятельности ООО "Таурон" в течение анализируемого периода. При этом учтено как текущее состояние показателей, так и их динамика.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Ефимова О.В.: Финансовый анализ. – 4-е изд., перераб. и доп.- М.: Изд-во «Бухгалтерский учет», 2002. – 528 с. (Библиотека журнала «Бухгалтерский учет»)

2. «Консультант плюс»

3. Марканьян Э.А, Герасименко Г.П, Экономический анализ хозяйственной деятельности. Учебник/ - Ростов-на-Дону: Феникс, 2005. – 560с.

4. Савицкая Г.В анализ хозяйственной деятельности предприятия, 4-е из. Перераб.. и доп., - Минск: ООО «Новое знание», 2000 – 688с.

5. Чечевицина Л.Н, Чуев И.Н, Анализ финансово – хозяйственной деятельности: Учебник – 3-е изд. М.: Издательско – торговая корпорация «Дашков и Ко», 2003 – 352с.

6. Швецкая В.М. Головко Н.А, Бухгалтерский учёт: учебное пособие для студентов экономических колледжей и средних специальных учебных заведений. – 2-е изд. Перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и Ко», 2004 – 408с.

7. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.- 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2001.- 208 с.- (Серия «Высшее образование»).

ПРИЛОЖЕНИЕ А

Бухгалтерская форма №1 «Баланс» за 2004 год

| БАЛАНС | |||

| Статья баланса | Код строки | 01.01.2004 | 01.01.2005 |

| АКТИВ |

| ||

| I. ВНЕОБОРОТНЫЕ АКГИВЫ |

| ||

| Нематериальные активы (04, 05) | 110 | 38,0 | 47,0 |

| Основные средства (01, 02) | 120 | 1 442,0 | 2 430,0 |

| Незавершенное строительство (07,08,16) | 130 | 309,0 | 370,0 |

| Доходные вложения в материальные ценности (03) | 135 |

|

|

| Долгосрочные финансовые вложения (58,59) | 140 | 134,0 | 142,0 |

| Отложенные налоговые активы | 145 | 17,0 | 15,0 |

| Прочие внеоборотные активы | 150 | 21,0 | 28,0 |

| Итого по разделу I | 190 | 1 961,0 | 3 032,0 |

| II ОБОРОТНЫЕ АКТИВЫ |

| ||

| Запасы | 210 | 136,0 | 153,0 |

| сырье, материалы, н другие аналогичные ценности (10,14,15,16) | 211 | 65,0 | 70,0 |

| животные на выращивании и откорме (11) | 212 |

|

|

| затраты в незавершенном производстве (издержки обращения) (20,21,23,29,44,46) | 213 | 3,0 | 4,0 |

| готовая продукция и товары для перепродажи (15,16,41,42,43) | 214 | 61,0 | 71,0 |

| товары отгруженные (45) | 215 | 1,0 | 1,0 |

| расходы будущих периодов (97) | 216 | 6,0 | 7,0 |

| прочие запасы и затраты | 217 |

|

|

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 86,0 | 97,0 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 43,0 | 68,0 |

| покупатели и заказчики (62,63,76) | 231 | 22,0 | 21,0 |

| векселя к получению (62,76) | 232 | 2,0 | 1,0 |

| задолженность дочерних и зависимых обществ (58,60,62,75,76) | 233 |

|

|

| авансы выданные (60) | 234 |

| 28,0 |

| прочие дебиторы | 235 | 19,0 | 18,0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 269,0 | 330,0 |

| покупатели и заказчики (62,63,76) | 241 | 130,0 | 150,0 |

| векселя к получению (62,76) | 242 | 4,0 | 2,0 |

| задолженность дочерних и зависимых обществ | 243 |

|

|

| задолженность участников (учредителей) по взносам в уставный капитал | 244 |

|

|

| авансы выданные (60) | 245 | 41,0 | 56,0 |

| прочие дебиторы | 246 | 94,0 | 122,0 |

| Краткосрочные финансовые вложения (58,59) | 250 | 67,0 | 57,0 |

| займы, предоставленные организациям на срок не менее 12 месяцев | 251 | 5,0 | 6,0 |

| собственные акции, выкупленные у акционеров | 252 |

|

|

| прочие краткосрочные финансовые вложения | 253 | 62,0 | 51,0 |

| Денежные средства | 260 | 94,0 | 114,0 |

| касса (50) | 261 | ||

| расчетные счета (51) | 262 | 26,0 | 46,0 |

| валютные счета (52) | 263 | 23,0 | 43,0 |

| прочие денежные средства (55,57) | 264 | 45,0 | 25,0 |

| Прочие оборотные активы | 270 | 1,0 | 1,0 |

| Итого по разделу II | 290 | 696,0 | 820,0 |

| БАЛАНС (сумма строк 190+290) | 300 | 2 657,0 | 3 852,0 |

| Статья баланса | Код строки | 01.01.2004 | 01.01.2005 |

| ПАССИВ |

| ||

| III. КАПИТАЛ И РЕЗЕРВЫ |

| ||

| Уставный капитал (80) | 410 | 118,0 | 118,0 |

| Собственные акции, выкупленные у акционеров должен быть "минус" |

| -14,0 | -17,0 |

| Добавочный капитал (83) | 420 | 1 276,0 | 2 223,0 |

| Резервный капитал (82) | 430 | 16,0 | 21,0 |

| резервные фонды, образованные в соответствии с законодательством | 431 | 9,0 |

|

| резервные фонды, образованные в соответствии с учредительными | 432 |

|

|

| Целевые финансирование и прочие поступления | 450 | 8,0 | 8,0 |

| Нераспределенная прибыль | 460 | 469,0 | 647,0 |

| Итого по разделу III | 490 | 1 873,0 | 3 000,0 |

| Доля меньшинства |

| 8 | 8,0 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||

| Займы и кредиты (67) | 510 | 276,0 | 398,0 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев | 511 | 231,0 |

|

| прочие займы, подлежащие погашению более чем через 12 месяцев | 512 | 45,0 |

|

| Отложенные налоговые обязательства | 515 | 62,0 | 80,0 |

| Прочие долгосрочные пассивы | 520 | 41,0 | 11,0 |

| Итого по разделу IV | 590 | 379,0 | 489,0 |

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||

| Займы и кредиты (66) | 610 | 144,0 | 85,0 |

| кредиты банков | 611 | 140,0 |

|

| прочие займы | 612 | 4,0 |

|

| Кредиторская задолженность | 620 | 225,0 | 268,0 |

| поставщики и подрядчики (60, 76) | 621 | 75,0 | 119,0 |

| векселя к уплате (60,76) | 622 | 14,0 | 24,0 |

| задолженность перец дочерними и зависимыми обществами (60,62,66,67,75,76) | 623 |

|

|

| задолженность перед персоналом организации (70) | 624 | 5,0 | 4,0 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 2,0 | 1,0 |

| задолженность перед бюджетом (68) | 626 | 38,0 | 36,0 |

| авансы полученные (62,76) | 627 | 4,0 | 4,0 |

| прочие кредиторы | 628 | 87,0 | 80,0 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 |

|

|

| Доходы будущих периодов (98) | 640 | 2,0 | 2,0 |

| Резервы предстоящих расходов и платежей (96) | 650 | 26,0 |

|

| Прочие краткосрочные пассивы | 660 |

|

|

| Итого по разделу V | 690 | 397,0 | 355,0 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 2 657 | 3 852 |

ПРИЛОЖЕНИЕ Б

Бухгалтерская форма №2 «Отчет о прибылях и убытках» за 2004 год

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||

| Наименование показателя | Код строки | 2004 | 2005 |

| Доходы и расходы от обычных видов деятельности | |||

| Выручка (нетто) о продажи товаров, продукции, работ, услуг | 010 | 1 011,0 | 1 438,0 |

| в том числе от продажи | 011 |

|

|

|

| 012 |

|

|

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 638,0 | 865,0 |

| в том числе проданных | 021 |

|

|

|

| 022 |

|

|

| Валовая прибыль | 029 | 373,0 | 573,0 |

| Коммерческие расходы | 030 |

|

|

| Управленческие расходы | 040 | 65,0 | 78,0 |

| Прибыль (убыток) от продаж | 050 | 308,0 | 495,0 |

| Прочие доходы и расходы |

|

|

|

| Проценты к получению | 060 | 4,0 | 5,0 |

| Проценты к уплате | 070 | 31,0 | 42,0 |

| Доходы от участия в других организациях | 080 | 1,0 | 2,0 |

| Прочие доходы | 090 | 1 000,0 | 1 645,0 |

| Прочие расходы | 100 | 998,0 | 1 529,0 |

| Прибыль (убыток) до налогообложения | 140 | 284,0 | 576,0 |

| Отложенные налоговые активы | 141 |

| 2,0 |

| Отложенные налоговые обязательства | 142 | 17,0 | 16,0 |

| Текущий налог на прибыль | 150 | 66,0 | 143,0 |

| Чистая прибыль (убыток) отчетного периода | 190 | 201,0 | 419,0 |

| Справочно - постоянные налоговые обязательства (активы) | 200 | 5,0 | 4 |

ПРИЛОЖЕНИЕ В

Бухгалтерская форма №4 «Отчет о движении денежных средств» за 2004 г.

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ, Форма №4 | |||

| Показатель | 2004 | 2005 | |

| наименование | код | ||

| Остаток денежных средств на начало отчетного года | 010 | 92,0 | 117,0 |

| Движение денежных средств по текущей деятельности | |||

| Поступило денежных средств | 1 194,0 | 1 678,0 | |

| средства, полученные от покупателей, заказчиков | 020 | 1 131,0 | 1 626,0 |

| авансы | 030 | 4,0 | 6,0 |

| 040 | |||

| прочие доходы | 050 | 59,0 | 46,0 |

| Денежные средства, направленные: | 991,0 | 1 369,0 | |

| на оплату приобретенных товаров, работ, услуг | 150 | 339,0 | 446,0 |

| на оплату труда | 160 | 127,0 | 144,0 |

| на выплату дивидендов, процентов | 170 | 41,0 | 72,0 |

| на расчёты по налогам и сборам | 180 | 230,0 | 349,0 |

| на расчёты с внебюджетными фондами | 181 | ||

| на выплату авансов | 182 | 50,0 | 21,0 |

| на прочие расходы | 190 | 204,0 | 337,0 |

| Чистые денежные средства от текущей деятельности | 200 | 203,0 | 309,0 |

| Движение денежных средств по инвестиционной деятельности | |||

| Поступило денежных средств | 80,0 | 177,0 | |

| выручка от продажи объектов основных средств и иных внеоборотных активов | 210 | 5,0 | 1,0 |

| выручка от продажи ценных бумаг и иных финансовых вложений | 220 | 12,0 | 48,0 |

| полученные дивиденды | 230 | ||

| полученные проценты | 240 | ||

| поступления от погашения займов, предоставленных другим организациям | 250 | 14,0 | 80,0 |

| прочие поступления | 49,0 | 48,0 | |

| Направлено денежных средств | 330,0 | 764,0 | |

| приобретение дочерних организаций | 280 | 10,0 | 397,0 |

| приобретение объектов основных средств, доходных активов, вложений в материальные ценности и нематериальных активов | 290 | 17,0 | 18,0 |

| приобретение ценных бумаг и иных финансовых вложений | 300 | 100,0 | 106,0 |

| займы, предоставленные другим организациям | 310 | 17,0 | 76,0 |

| прочие выплаты | 186,0 | 167,0 | |

| Чистые денежные средства от инвестиционной деятельности | 340 | -250,0 | -587,0 |

| Движение денежных средств по финансовой деятельности | |||

| Поступило денежных средств | 327,0 | 879,0 | |

| Поступления от эмиссии акций или иных долевых бумаг | 350 | ||

| Поступления от займов и кредитов, предоставленных другими организациями | 360 | 321,0 | 673,0 |

| Прочие поступления | 6,0 | 206,0 | |

| Направлено денежных средств | 260,0 | 481,0 | |

| Погашение займов и кредитов (без процентов) | 390 | 245,0 | 463,0 |

| Погашение обязательств по финансовой аренде | 400 | ||

| Прочие выплаты | 405 | 15,0 | 18,0 |

| Чистые денежные средства от финансовой деятельности | 410 | 67,0 | 398,0 |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 420 | 20,0 | 120,0 |

| Остаток денежных средств на конец отчетного периода | 430 | 112,0 | 237,0 |

| Величина влияния изменений курса иностранной валюты | 440 | -1,0 | -2,0 |

Похожие работы

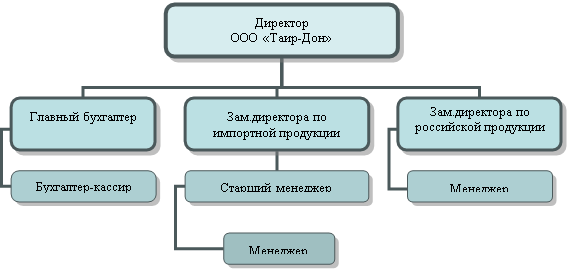

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

0 комментариев