Безналичные формы расчетов

Учет операций по расчетным счетам и другим счетам в банке

Учет переводов в пути

Движение денежных средств по инвестиционной деятельности

Движение денежных средств по финансовой деятельности

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

Анализ бухгалтерской формы №4 «Отчет о движении денежных средств»

Прогноз банкротства

Навигация

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

Учет и анализ движения денежных средств

75627

знаков

10

таблиц

0

изображений

3 АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

3.1 Краткая характеристика ООО «Таурон»

Общество с ограниченной ответственностью «Таурон» зарегистрировано Администрацией Благовещенского района 26 января 1996г.

ООО «Таурон» является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, круглую печать. ООО «Таурон» является юридическим лицом с момента государственной регистрации. Для достижения целей своей деятельности общество вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. Общество отвечает по своим обязательствам всем своим имуществом; а его учредители несут риски по обязательствам общества в пределах стоимости принадлежащих им долей.

Директором ООО «Таурон» на данный момент является Горбасенко Сергей Анатольевич. Он несет полную ответственность за организацию.

Основной вид деятельности организации – работа с недвижимостью, ее оценка и проведение торгов.

Организационная структура организации:

1 Общее собрание акционеров

2 Совет директоров

3 Генеральный директор

3.2 Анализ структуры баланса

Таблица 1: Анализ структуры баланса

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4 : гр.2), % | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства | 2004 | 75,4 | 3100 | 80,5 | +1096 | +54,7 |

| 2. Оборотные активы, всего | 653 | 24,6 | 752 | 19,5 | +99 | +15,2 |

| в том числе: запасы (кроме товаров отгруженных) | 135 | 5,1 | 152 | 3,9 | +17 | +12,6 |

| в том числе: -сырье и материалы; | 65 | 2,4 | 70 | 1,8 | +5 | +7,7 |

| - готовая продукция (товары). | 61 | 2,3 | 71 | 1,8 | +10 | +16,4 |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 9 | 0,3 | 11 | 0,3 | +2 | +22,2 |

| НДС по приобретенным ценностям | 86 | 3,2 | 97 | 2,5 | +11 | +12,8 |

| ликвидные активы, всего | 431 | 16,2 | 502 | 13 | +71 | +16,5 |

| из них: - денежные средства и краткосрочные вложения; | 161 | 6,1 | 171 | 4,4 | +10 | +6,2 |

| - дебиторская задолженность (срок платежа по которой не более года); | 269 | 10,1 | 330 | 8,6 | +61 | +22,7 |

| - товары отгруженные. | 1 | <0,1 | 1 | <0,1 | – | – |

| Пассив | ||||||

| 1. Собственный капитал | 1901 | 71,5 | 3002 | 77,9 | +1101 | +57,9 |

| 2. Заемный капитал, всего | 523 | 19,7 | 574 | 14,9 | +51 | +9,8 |

| из них: - долгосрочные кредиты и займы; | 379 | 14,3 | 489 | 12,7 | +110 | +29 |

| - краткосрочные кредиты и займы. | 144 | 5,4 | 85 | 2,2 | -59 | -41 |

| 3. Привлеченный капитал* | 233 | 8,8 | 276 | 7,2 | +43 | +18,5 |

| Валюта баланса | 2657 | 100 | 3852 | 100 | +1195 | +45 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.Структура активов организации на конец 2004 г. характеризуется соотношением: 80,5% иммобилизованных средств и 19,5% текущих активов. Активы организации в течение рассматриваемого периода увеличились на 1195 тыс. руб. (на 45%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 57,9%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Основные средства – 988 тыс. руб. (81,9%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 61 тыс. руб. (5,1%)

· Незавершенное строительство – 61 тыс. руб. (5,1%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Добавочный капитал – 947 тыс. руб. (71,4%)

· Нераспределенная прибыль (непокрытый убыток) – 178 тыс. руб. (13,4%)

· Займы и кредиты – 122 тыс. руб. (9,2%)Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные финансовые вложения" в активе и "Займы и кредиты" в пассиве (-10 тыс. руб. и -59 тыс. руб. соответственно).

3.2.1 Определение неудовлетворительной структуры баланса

Таблица 2: Определение неудовлетворительной структуры баланса

| Показатель* | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода | на конец отчетного периода | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 1,85 | 2,27 | +0,42 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -0,09 | -0,04 | +0,05 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 1,24 | x | не менее 1 | соответствует |

* Расчеты показателей выполнены по методике Федерального управления по делам о несостоятельности (банкротстве).Поскольку один из первых двух коэффициентов (коэффициент обеспеченности собственными средствами) на последний день декабря 2004 г. оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (1,24) указывает на реальную возможность восстановления в ближайшее время показателей платежеспособности до нормативных.

Похожие работы

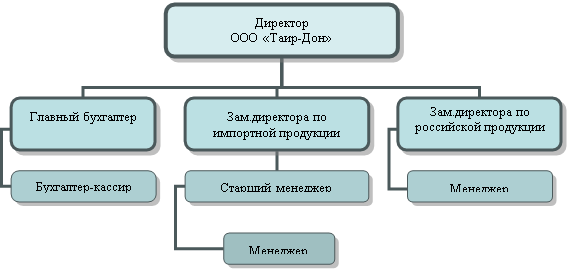

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

0 комментариев