Учет денежных средств в кассе

Учет движения денежных средств на расчетных счетах в банках

Учет денежных средств на валютных счетах в банках

Учет денежных средств на специальных счетах в банках и переводов в пути

Характеристика анализируемого предприятия

Исследование учета денежных средств в ООО “ТД “Кондитер”

Анализ учета и движения денежных средств на расчетном счете

Значение анализа движения денежных средств

Методика анализа денежных средств

Принципы составления отчета о движении денежных средств

Анализ отчета о движении денежных средств

Навигация

Значение анализа движения денежных средств

Учет движения денежных средств

153018

знаков

16

таблиц

2

изображения

3.1. Значение анализа движения денежных средств

В рыночных условиях главными критериями эффективности работы организации являются прибыльность, платежеспособность и финансовая устойчивость. Платежеспособность организации выступает в качестве внешнего проявления ее финансовой устойчивости, сущность которой состоит в обеспечении оборотных активов долгосрочными источниками их формирования. Для оценки платежеспособности в финансовом анализе используются такие приемы, как структурный анализ активных и пассивных статей баланса, расчет коэффициентов ликвидности, скорости оборота средств, вложенных в активы организации; анализ движения денежных потоков за отчетный период; перспективный анализ движения денежных потоков. [8]

Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на счетах в банке.

Главная цель проведения анализа денежных средств состоит в оценке способности организации зарабатывать эти средства в размере и в сроки, необходимые для осуществления собственных расходов.

Анализ денежных средств дает возможность сделать выводы о том:

- в каких размерах и из каких источников получены денежные средства организации и каковы основные направления их расходования;

- какой вид деятельности организации вызвал наибольшие поступления денежных средств и для какого вида деятельности в наибольшей (наименьшей) степени расходовались эти средства;

- возможно ли в результате текущей деятельности обеспечить обязательства организации поступлением денежных средств;

- способна ли организация своевременно расплатиться по собственным текущим обязательствам;

- позволяет ли полученная организацией прибыль осуществлять текущую деятельность;

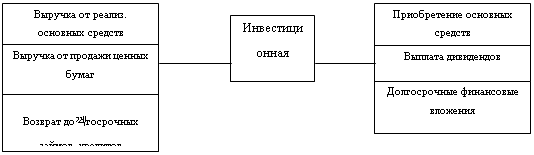

- за счет каких видов денежных средств организация осуществляет инвестиционную деятельность;

- какие факторы обусловливают отличие прибыли от суммы притока денежных средств за период.

Денежный поток — это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. Исходные показатели для расчета денежных поступлений — это выручка и прибыль от продаж. Выручка и прибыль от продаж имеют большое значение для оценки финансового состояния предприятия. Однако она была бы неполной, если бы отсутствовала информация о потоке денежных средств, возникающем в результате продаж.

В конечном счете, именно наличие или отсутствие денег определяет возможности и направления развития предприятия; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли. Однако при этом надо иметь в виду, что предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность.

Денежные потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) – выбытие или расходование денег предприятием. Перевод денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не рассматриваются в качестве денежных потоков. Важнейшим условием возникновения денежного потока является пересечение им условной “границы” предприятия. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком). [18]

В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской прибыли базируется на многочисленных расчетах, денежный поток всегда очевиден – достаточно сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской выпиской или кассовым документом), чтобы получить итоговую величину чистого денежного потока. Поэтому в финансах любой актив или хозяйственная операция оцениваются, прежде всего, с точки зрения величины и направленности денежных потоков, порождаемых активом или операцией.

Прибыль от продаж отличается от величины денежных средств по следующим причинам:

1. Отражение в отчетности за определенный период прибыли не совпадает с реальным поступлением денежных средств за тот же период, так как прибыль признается после совершения продажи, а не после поступления денежных средств.

2. Кроме прибыли от продаж в отчете о прибылях и убытках отражаются другие виды доходов и расходов, которые формируют величину прибыли до налогообложения. Но размер этих доходов и расходов также носит учетный характер и не отражает реальное движение денежных средств. Например, проценты к получению и к уплате — это начисленные, а не фактически полученные или уплаченные суммы; налоги, уплачиваемые за счет финансовых результатов и отражаемые в составе операционных расходов, — это начисленные, а не фактически уплаченные суммы налогов; штрафные санкции в составе внереализационных доходов и расходов — это признанные, а не уплаченные штрафы за невыполнение договорных обязательств и т. д.

3. Денежный поток отражает движение денежных средств, которые вообще не учитываются при расчете прибыли: полученные и уплаченные авансы, бюджетные ассигнования, другие виды целевого финансирования, движение кредитов и займов и др.

Прибыль, полученная в данном периоде, позволяет предположить увеличение денежных средств, но не означает, что у предприятия в том же периоде есть свободные денежные средства, доступные для использования.

Получение предприятием денежных средств — не самоцель, а средство для улучшения финансового состояния. Полученные денежные средства используются на обеспечение условий, поддерживающих бесперебойную деятельность и развитие предприятия. Остаток денежных средств обеспечивает текущую платежеспособность.

Увеличение или уменьшение балансового остатка денежных средств за определенный период непосредственно зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов (кроме денежных средств) — причина уменьшения денежных средств. И наоборот, прирост заемных или собственных источников финансирования — фактор увеличения остатков денежных средств.

Разность между поступившими и уплаченными суммами денежных средств составляет баланс остатка денежных средств на конец периода.

Группировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор) может видеть, какие именно источники приносят предприятию наибольшие денежные поступления и какие – потребляют их в большем объеме. У нормально функционирующего предприятия совокупный чистый денежный поток должен стремиться к нулю, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Однако к достижению такого результата ведут различные пути: операционная деятельность может принести значительный чистый приток наличности, который предприятие использует для расширения основных фондов. Но возможна и противоположная ситуация – реализуя часть своего основного капитала, предприятие тем самым перекрывает чистый денежный отток от операционной деятельности. Последний вариант крайне нежелателен для предприятия, так как основным источником денежных средств должна служить его основная, операционная деятельность, а не распродажа имущества.

Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента.

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно». 3.1 Порядок отражения данных о движении ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев